“531”后分布式光伏装机直奔10GW 2019年还会有剩余指标吗?

光伏产业网讯

发布日期:2018-12-17

核心提示:

2018年注定是令人铭记的一年,“531”一纸新政让狂奔中的光伏产业速度放缓,特别是近两年备受市场热捧的分布式光伏。“531”新政明确,2018年安排10GW左右规模支持分布式项目建设,5月31日(含)并网的分布式光伏项目纳入国家认可的规模管理范围,未纳入国家认可规模管理范围的项目,由地方依法予以支持。

2018年注定是令人铭记的一年,“531”一纸新政让狂奔中的光伏产业速度放缓,特别是近两年备受市场热捧的分布式光伏。“531”新政明确,2018年安排10GW左右规模支持分布式项目建设,5月31日(含)并网的分布式光伏项目纳入国家认可的规模管理范围,未纳入国家认可规模管理范围的项目,由地方依法予以支持。

“531”之后国家发改委、财政部、能源局三部委跟进补充通知(发改能源〔2018〕1459号),对分布式中户用项目给予1个月的缓冲期,即5月31日(含)之前已备案、开工建设,且在今年6月30日(含)之前并网投运的纳入国家认可规模管理范围。工商业分布式项目并未获得政策空间。

然而,事实上,给2018年光伏市场烙下重要一印的两项政策却并未带来下半年分布式光伏市场的“休止符”。国家能源局的统计数据显示,第三季度分布式光伏新增装机达4.899GW。而6月分布式光伏新增装机约2.24GW,其中户用6——8万户,按每户8Kw,总量不超1GW。这意味着,6——9月未纳入国家认可规模管理范围的分布式光伏装机已超6GW。

若延续2017年第四季度走势,补贴下降驱动抢装,最后三个月仍会有近4GW的装机,那么“531”后分布式光伏装机便直奔10GW大关!!!

那么问题来了,近10GW的无补贴分布式光伏项目是政府所鼓励的“无补贴分布式光伏项目”吗?答案不言而喻,部分是,但更多的或是排队等待2019年指标的项目。

“531”新政后,不受指标限制的无补贴分布式光伏项目逐渐进入人们视野,江苏常州金坛经济开发区10MWp工商业分布式光伏项目、中节能鄂托克旗200MWp项目以及首个得到能源局批复的山东东营市河口区光伏发电市场化交易项目等隆重贴上了“无补贴”的标签。但业内人士对此的一致观点是,这些项目的成立均存在一定的特殊性,或自用比例足够大、工商业电价高,或地方政府优惠政策,并不具备普遍适用性。

当然,光伏企业探索无补贴分布式光伏项目的脚步早已开始。据悉,目前可开发市场主要集中于浙、沪等工商业经济发达的区域。随着光伏产业链价格继续走低,无补贴分布式光伏项目必然成为未来趋势,国家能源局也表态将组织实施一批无补贴光伏示范项目建设。但就当前成本因素,“531”后的近10GW的分布式光伏项目中真正的无补贴项目容量或不足2GW。

而光伏行业可谓广受“先建先得”影响,2018年下半年近8GW的并网分布式光伏项目或正排队等待2019年的指标的。根据专业分析人士治雨的一线调查,“531”后完成备案但未完工的分布式光伏项目容量多达20GW左右,其中相当一部分建设进度过半很难停工。

关于2019年分布式光伏补贴规模,业内人士猜测,掣肘于光伏补贴缺口与日俱增,2019年的分布式光伏指标(不包含户用)或仍被限制于10GW左右。若“先建先得”的法则仍被默认,结果则是2019年的分布式光伏指标还未下发就已所剩无几,最终恶性循环,扰乱市场秩序。

但是转机或许仍然存在。

回炉指标释放?

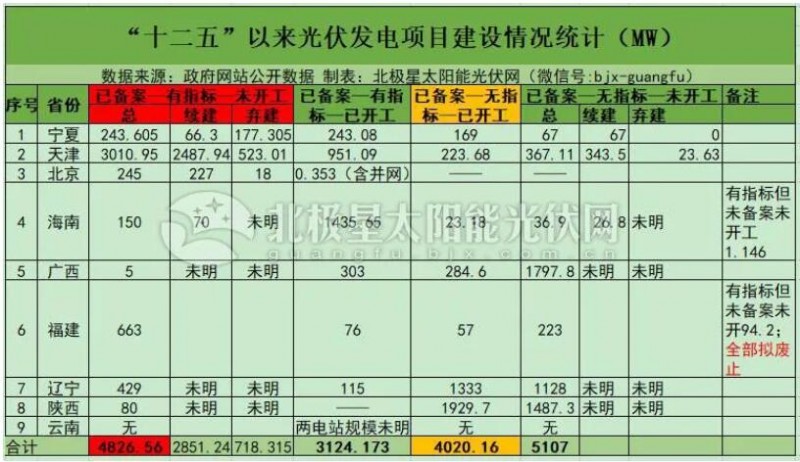

2018年9月底,国家能源局下发通知要求各地盘点光伏“家底”,梳理“十二五”以来光伏发电项目信息,项目类型主要包含以下四类:

截至目前,宁夏、天津、北京、海南、广西、福建、辽宁、陕西、云南9省区市已公示项目名单。【北极星太阳能光伏网相关报道:黑户电站2.66GW、“围而不建”高达4.3GW 6省区“十二五”家底大盘查】

从上表不难看出,9省已备案且已纳入国家认可的光伏建设规模但未开工的项目多达4.8GW。这部分指标或被“回炉”,其中福建省已明确全部指标拟废止。但需要指出的是,部分项目已承诺续建,与此同时已备案已开工而等待指标的项目也多达4GW。最终可以释放的指标量,还须等待全部省份的梳理情况以及后续国家政策的确定。

2018年的“531”新政开启了国内光伏规模管理的变革,接下来的市场何去何从,静待年底陆续出台的各项政策。