单晶高效产品将主导市场方向

光伏产业网讯

发布日期:2018-12-19

核心提示:

2018年最后一个月,第三批领跑者的建设工作仍然在紧张忙碌着,从2017年到2018年年尾,第三批领跑者的相关参与方,经历了泪水与欢笑。从政策的制定、紧张的招标工作、通宵达旦的方案制定与设计工作、细致入微的电价策略和投标策略拟定、相关方的角逐和博弈、工程实施的纷结与纷扰,领跑者中的领跑者们,把艰难、辛苦、争吵和泪水,即将酿成美酒与佳肴。

2018年最后一个月,第三批领跑者的建设工作仍然在紧张忙碌着,从2017年到2018年年尾,第三批领跑者的相关参与方,经历了泪水与欢笑。从政策的制定、紧张的招标工作、通宵达旦的方案制定与设计工作、细致入微的电价策略和投标策略拟定、相关方的角逐和博弈、工程实施的纷结与纷扰,领跑者中的领跑者们,把艰难、辛苦、争吵和泪水,即将酿成美酒与佳肴。

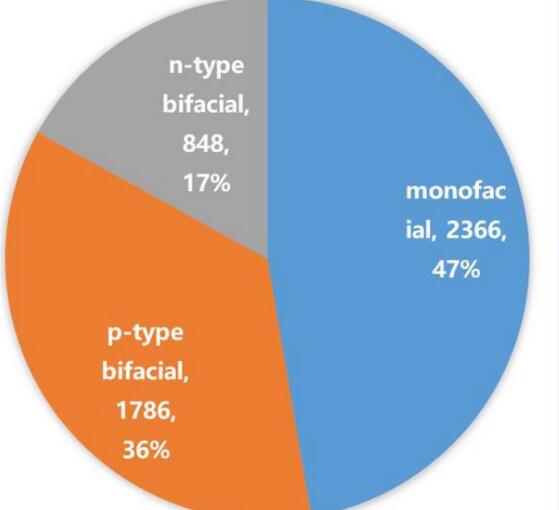

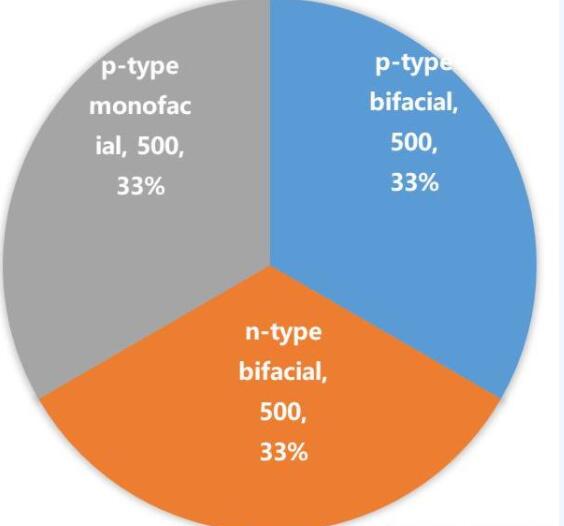

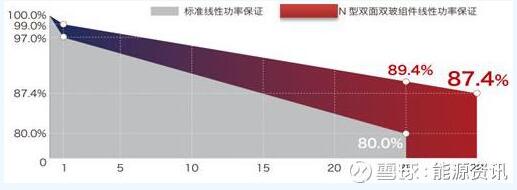

通过第三批应用领跑者,我们发现现在的大多数的电力投资集团或企业,已经很强烈的意识到技术方案对整体经济效益的作用。最明显的是设计院的参与者们,明显感觉到光伏电站设计时,业主要求多套的对比解决方案,并对解决方案进行必选。还有部分大国有企业的领导层,已经深刻意识到光伏电站建设应该从光伏系统角度来考虑,不仅仅考虑简单的降低总投资成本。我们再来回顾一下,第三批技术领跑者技术和应用领跑者占比情况。图1和图2分别表明了双面市场的占比情况。其中应用技术领跑者双面比例占比53%,技术领跑者双面占比66%。从图1和图2可以看出:双面而且高效的优势占了较大的主导优势。

通过第三批应用领跑者,我们发现现在的大多数的电力投资集团或企业,已经很强烈的意识到技术方案对整体经济效益的作用。最明显的是设计院的参与者们,明显感觉到光伏电站设计时,业主要求多套的对比解决方案,并对解决方案进行必选。还有部分大国有企业的领导层,已经深刻意识到光伏电站建设应该从光伏系统角度来考虑,不仅仅考虑简单的降低总投资成本。我们再来回顾一下,第三批技术领跑者技术和应用领跑者占比情况。图1和图2分别表明了双面市场的占比情况。其中应用技术领跑者双面比例占比53%,技术领跑者双面占比66%。从图1和图2可以看出:双面而且高效的优势占了较大的主导优势。