百亿新贵捷佳伟创能否成为下一个寡头?

这家企业于去年8月10日登陆深交所,上市敲钟时诸多大佬为其站台捧场,如今其市值破百亿,客户名单里更是巨头云集。无疑,各路光伏巨头的布局为这家企业带来了机遇——“高效致胜”时代,协鑫、隆基、通威等龙头企业纷纷耗资数十亿乃至百亿扩张高效产能,这也使得上游光伏设备制造企业迎来了十年难遇的重大历史机遇。

这家企业成立于2003年,发轫于深圳,实际控制人为余仲、左国军、梁美珍。余仲是公司法定代表人,于1978年出生,机械专业本科学历,于 2011年10月至2017年7月任公司董事、副总经理,2017年7月后任公司董事长、副总经理。

自2005年开始,捷佳伟创正式进军光伏行业,连续推出新型专业设备,先后获得当时的光伏龙头企业无锡尚德、江西赛维的订单。

历时9年,捷佳伟创成为国内领先的晶体硅太阳能电池生产设备制造商,主营PECVD设备、扩散炉、制绒设备、自动化配套设备等太阳能电池片生产工艺流程中的主要设备的研发、制造和销售。根据中国电子专用设备工业协会统计,2016年捷佳伟创设备类销售收入占国内晶硅太阳能电池片制造设备销售收入的75.84%。

笔者发现,捷佳伟创如今的大客户名单中巨星云集。如天合、阿特斯、隆基、晶科、正泰、英利等重量级玩家都曾出现在捷佳伟创前五大客户名单中。看下图捷佳伟创的客户阵营,不可谓不壮观:

在2018年8月10日捷佳伟创上市敲钟仪式上,中国光伏行业协会秘书长王勃华、阿特斯首席运营官张光春、南京日托光伏董事长张凤鸣、平煤隆基董事长梁西正、晶澳太阳能副总裁曹博、通威太阳能董事长谢毅、亿晶光电总经理孙铁等都出席捧场。另有一百多位客户、供应商、投资人、中介代表出席了上市仪式。

黑鹰光伏分析发现捷佳伟创财报亮点颇多,请先看一面这组数据:2018年前3季度,捷佳伟创营业收入、净利润分别同比增长了22.62%、23.52%;尤其是第二、第三季度,其营业收入、净利润更是逆势连续实现25%以上增长。

尤其是,截至2018年9月末捷佳伟创客户订单(预收款)规模达到了创历史新高的14.86亿元,较年初增长了24.87%。在招股书中捷佳伟创曾透露,预收款收取比例一般为合同金额的20%-30%。若按此计算捷佳伟创签订的合同金额达74.3亿元—49.53亿元,这是捷佳伟创2017年度营业收入的5.98倍—3.98倍。

不过,笔者分析了捷佳伟创截至2017年6月末前十大预收款客户发现,捷佳伟创对下游客户拥有很强的议价及回款能力,其预收账款占合同金额的比例或许远高于20%-30%。

以下表为例,捷佳伟创与前十大预收款客户签订的合同金额为12.39亿元,而预收账款金额为7.06亿元,预收款比例为57.02%。即便是对阿特斯这样的光伏巨头,预收款比例也达到了38.24%。其品牌影响力可见一斑。

可是即便我们按照57.02%的预收款比例计算,截至2018年9月末捷佳伟创14.86亿元预收款对应的合同金额也达到了26.06亿元,这是2017年整体营业收入的2.1倍。

在与投资机构交流中捷佳伟创还表示:“电池效率的不断提升以及电池成本的不断下降会带来新增产能,行业优胜劣汰后也有一部分产能空缺,旧产能的技改也会带来一部分需求。”

更为关键的是,在2018年12月份在与专业投资机构交流中捷佳伟创提到,“公司从订单签订到设备验收周期较长,一般需要9-12个月或者更长,下游客户新设备也需一段时间的调试才能形成产能,因此公司和下游客户的业绩之间不存在匹配关系。”也就是说捷佳伟创的订单并不会因为下游客户业绩变动而受到影响,这才是捷佳伟创真正的核心堡垒。

在多家光伏企业发布业绩巨降预告时,1月24日夜间,捷佳伟创发布2018年业绩预告称,2018年预计实现归属上市公司股东的净利润为2.85亿元—3.25亿元,同比增长12.19%—27.93%。捷佳伟创表示,“(2018年)整体销售稳步提升”。

笔者还发现,捷佳伟创两大募投项目也都几近完工,其未来业绩无疑仍有很大提升空间。

据招股书披露,捷佳伟创“高效晶硅太阳能电池片设备制造生产线建设项目”、“智能全自动晶体硅太阳能电池片设备制造生产线建设项目”这两个项目投资总额分别为9247万元和9727万元。

按照捷佳伟创的预测,这两个项目均是建成后第三年达产,达产后分别实现不含税销售收入50085万元和23730万元,年利润总额分别为4664万元和2028万元。

据捷佳伟创财报披露,截至2018年6月末,捷佳伟创“高效晶硅太阳能电池片设备制造生产线建设项目”、“智能全自动晶体硅太阳能电池片设备制造生产线建设项目”工程进度分别为95%和95%。

广发证券也发布研究报告分析认为,捷佳伟创是光伏电池片设备龙头企业,光伏531政策倒逼效率升级,公司受益于光伏“效率革命”,“伴随着PERC等先进电池技术的发展,公司市场份额不断突破,并给予公司’买入‘评级。”

而我们从现金流层面可以看到,借助登陆资本市场之风,捷佳伟创在第三季度“净筹资现金流”突破10亿大关,这进一步大幅降低了企业资产负债率,增厚了货币资金战略储备,这在当前的金融及产业环境下至关重要。

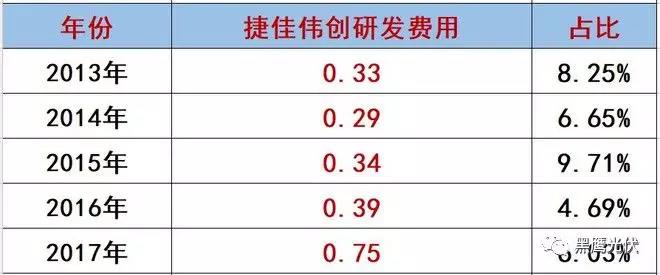

实际上,捷佳伟创的崛起,以及掌控核心技术并未偶然,而是在其长期坚持研发投入才取得的丰厚回报。我们先来看看一下它近五年的研发投入情况(单位:万元):

五年间,其研发投入比从未低于过4%,这在光伏这个行当中并不常见。

“捷佳伟创的上市是公司发展的新起点、新征程,公司将牢牢抓住这一历史性机遇,借助资本市场平台,充分发挥并不断提升公司研发、创新、管理和服务能力,为广大客户提供更先进的高效化、智能化设备,更优质、更全面的服务。”捷佳伟创董事长余仲先生曾如是说。

如今光伏已进入寡头时代,在产业链细分环节亦呈现寡头之势。站在“高效制胜”这一战略风口的捷佳伟创能否更进一步?我们拭目以待。