新纪元——铸锭单晶纳入主流电池报价体系

从这一列表中可以看出几个新的市场导向和亮点:

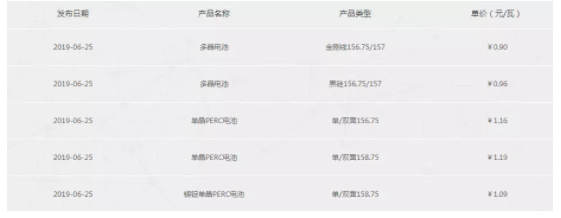

第一个显著的变化是增加了铸锭单晶电池报价,这意味着主流PERC电池产品增添了新的成员,铸锭单晶硅片在通威等一线电池大厂步入大批量应用和出货阶段。

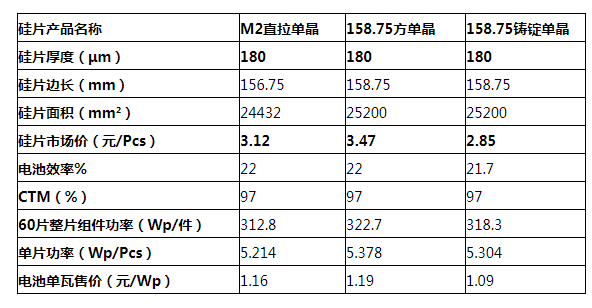

第二,据笔者了解,同种PERC电池工艺条件下,目前铸锭单晶电池的平均效率与直拉单晶比,差距已在0.3%以内。按单晶PERC电池效率22.0%、铸锭单晶PERC电池效率21.7%、以及二者保持相同的CTM、取97%计算,60片156.75(M2)尺寸的直拉单晶PERC组件功率均值约为312.8瓦,60片158.75直拉单晶PERC组件功率约为322.7瓦,而158.75尺寸的铸锭单晶PERC组件功率约为318.3瓦,如下表所示。

那么从上表不难看出:

1.与采用M2尺寸直拉单晶PERC电池制造60片组件相比,采用158.75铸锭单晶PERC电池制造出的单件组件要高出6瓦左右,而与此同时单瓦售价却低0.07元。对于电站投资商而言,更高的组件功率意味着可以节省BOS成本,这也是更高功率组件有单瓦溢价的原因。很显然拥有更高功率同时单瓦售价更低的铸锭单晶产品,将比M2直拉单晶产品更有竞争力,无异将会受到电站投资商的更多青睐。

2.与采用158.75尺寸直拉单晶PERC电池制造60片组件相比,铸锭单晶组件功率只低约4瓦左右。据笔者了解,大多数的电站投资模型中,在功率差在一档(5瓦)范围的条件下,由此带来的更高功率组件的单瓦溢价,不超过0.03元/瓦。而根据通威报价,158.75尺寸的铸锭单晶电池售价比直拉单晶电池单瓦售价低了0.1元/瓦之多,那么这7分多的利润空间,很显然就是组件厂商的额外利润空间。

3.对于电池生产厂商而言,由于铸锭单晶电池单瓦售价较低,会不会影响其电池利润呢?一片158.75铸锭硅片市场报价2.85元、单片功率5.304瓦,一片158.75直拉单晶硅片市场报价3.47元、单片功率5.378瓦,简单算一下:5.378*1.19-3.47=2.929元,5.304*1.09*-2.85=2.932元。即,同样生产一片电池,采用不同的硅片,其利润空间相当,且铸锭单晶还有略微的优势,假如铸锭单晶硅片报价再降低5分每片,那么电池厂商将会有更大的驱动力。相信这对广大电池厂商的采购人员而言,无异是一个巨大的利好。

上述计算中,尚未考虑铸锭单晶产品衰减更少带来的优势,如果考虑衰减,则意味着电站投资商可以获得更低的LCOE、更高的回报,从而可以给铸锭单晶组件更多的溢价,在此情况下无论铸锭单晶组件厂商还是电池厂商,也将获得更大的利润空间。