2019年上半年光伏组件制造端各环节生产总结

光伏产业网讯

发布日期:2019-08-08

核心提示:

从供应方面来看,2019年上半年多晶硅低成本产能陆续投产,高成本产能退出市场;从需求方面来看,2019年上半年国内外需求稳定增长,市场需求创历史新高。

1. 多晶硅料:

1. 从供应方面来看,2019年上半年多晶硅低成本产能陆续投产,高成本产能退出市场;从需求方面来看,2019年上半年国内外需求稳定增长,市场需求创历史新高。

2. 从供需和价格角度来看,短期供应的结构性不均衡导致价格波动,长期发展来看,市场需求持续增加,但仍会有阶段性供需不平衡。

3. 2019年全球硅料面临洗牌,随着国内高品质、低成本硅料产能的释放,预计海外企业将逐渐失去份额,高品质硅料成投资热点。

4. 2019年国内光伏多晶硅产业整合正快速推进,硅料国产替代的投资机会集中在成本最低者,竞争力不强的企业加速退出,大企业、国企则加速进入行业。截至6月底,停产的多晶硅企业已达6家,在产企业数量减少至18家。

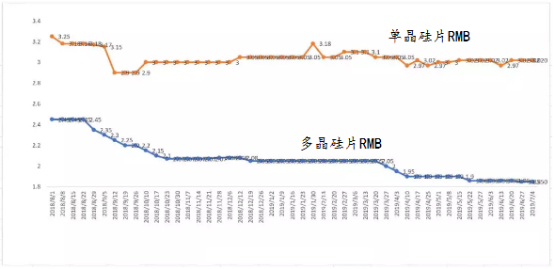

5. 多晶硅致密料价格比菜花料更坚挺。单多晶硅片对硅料品质要求存在差异,相应硅料价格反映至成本端。单晶硅片对硅料要求相对较高,通常采用价格较高的致密料,而多晶则采用质量稍差但价格更低的菜花料。并且两者的供需结构和成本价格均有较大程度的差异。2019年上半年,国内多晶硅致密料均价为67.12元/kg,同比去年上半年下跌46.9%,环比去年下半年下跌20.7%。

6. 多晶硅致密料国内产能仍有缺口,部分依赖进口。单晶硅采用的致密料技术壁垒相对较高,国内硅料质量相对较差。过去几年,硅致密料较为依赖进口,进口额度占比在60%以上。虽然19年以来我国硅料产能快速提升,但是在致密料领域,未来仍部分依赖进口,预计进口份额仍在15%左右。

8. 2019年上半年我国多晶硅新产能持续释放,新增产能5.7万吨,总产能达47万吨 ,产量同比增加8.4%达15.5万吨。

多晶硅生产集中度继续提升:中东部地区硅料因成本原因出货量逐步下降,西部地区硅料厂商受益于电价优势规模将逐步扩大;上半年停产企业产能均在万吨以下,停产或暂无复工计划的多晶硅产能达1.2万吨,大部分分布在中东部地区;

(图片及数据来源:CPIA2019H1回顾与展望)

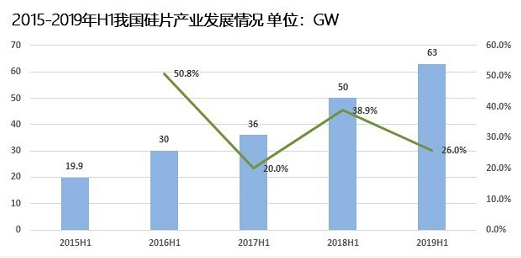

2. 硅片

由于硅料生产的转移,制造成本在2019年上半年迅速下降,海外硅片产能和成本远不能满足当地电池片产能需求,需依赖从中国大陆进口。尽管2019年上半年硅片出口额为9.5亿美元同比下降33.8%,但扣除价格下跌因素,硅片出口量并未降低,而电池片、组件的出口量则大大增加。说明当下全球光伏的上游技术和成本、原料生产已经被中国掌控,中国的多晶硅更多地以附加值更高的电池产品出口。

硅料产地转移成本下降,金刚线革命大幅缩小了单多晶硅片在生产成本方面的差异,从而在根本上改变了行业格局,由于单晶硅片已经牢牢掌握性价比的优势,多晶硅片降价已经无法阻止2019年上半年单晶用量明显超过多晶。

(图片来源:光伏变迁见证者)

据CPIA统计

2019年上半年我国硅片产量63GW,同比增长26%;

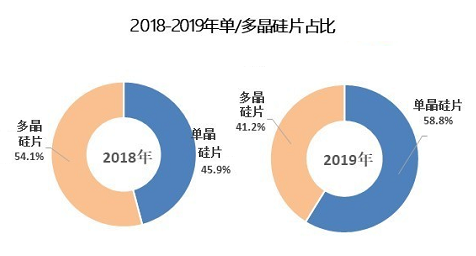

硅片市场,单晶占比持续提升;

产业链下游对于单晶需求的逆向性推动;

单、多硅片大尺寸成为市场趋势,M2尺寸硅片将被158.75mm或M6尺寸取代;

铸锭单晶成为多晶硅片企业维持市场的发展方向;

新增产能主要以单晶为主,布局主要在宁夏、新疆、云南等地区;

硅片产量前十名企业占总产量90.1%;

(图片及数据来源:CPIA2019H1回顾与展望)

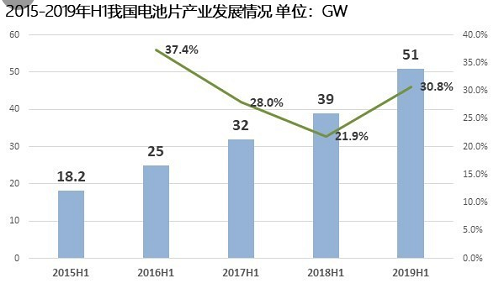

3. 电池片

电池片发展的核心就是提高电池的能量转换效率,从而极大的降低度电成本。2019年上半年的高效电池技术中,代表未来趋势的除了PERC技术之外,还有高效HJT异质结电池、TOPCON、半片等高效率晶体硅电池、N型双面技术等技术。

2019年上半年光伏电池产能向高效电池倾斜,因兼顾低成本和高效率两大特点,PERC工艺逐步取代传统常规电池,在新增产能中,PERC工艺电池逐渐成为主流和首选。光伏电池片工艺设备占总投资规模的60%左右,因此,工艺进化将会带来电池设备的广泛需求。

据CPIA统计:

2019年上半年我国电池片产量约51GW,同比增长30.8%;

P-PERC电池产业化效率超过22%,普遍达到22.1%-22.3%;

专业化电池片厂商开始崛起,如通威、展宇、阳光中科、苏民等;

SE+技术在PERC生产中普遍应用;

以TOPCON为代表的N型电池产业化进展顺利;

2019年上半年产量前十企业均超2GW;

(图片及数据来源:CPIA2019H1回顾与展望)

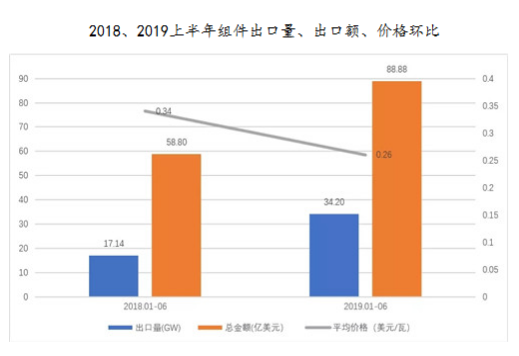

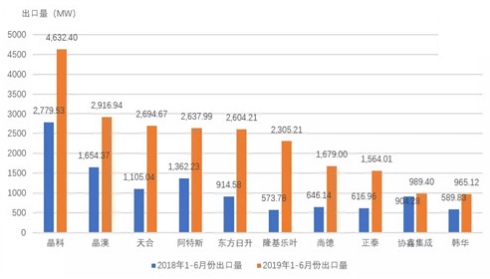

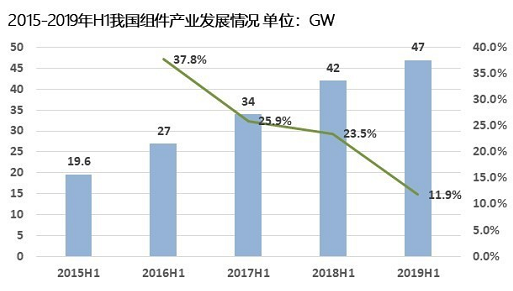

4. 组件

随着光伏组件技术的不断提升,组件成本持续下降,2019年的国内市场逐步缩减,海外市场成为新的角力点。2019年上半年,半片、叠瓦、MBB等成为行业发展方向。阿特斯宣布半片技术是其2019年主要产品。

2019年上半年,行业采用各种技术路线生产高功率组件,组件功率进入4.0时代,包括:

晶科460瓦N型双面半片9BB组件,天合425-440瓦N-Topcon MBB双面双玻,协鑫集成420-450瓦铸锭单晶166大硅片组件,韩华400-405瓦单晶PERC半片MBB组件。

据CPIA统计:

2019年上半年我国组件产量约47GW,同比增长约11.9%;

单晶组件占比持续提升,产品性能持续快速提升;

叠瓦、拼片、三角焊带、MBB等组件技术愈发多样性;

上半年主要企业基本保持满产,接单已完成全年目标的7-8成;

2019年上半年,以晶科、晶澳、天合光能等为代表的一线光伏组件企业海外市场出货规模占比超过50%。

(图片来源:研搜光伏情报分析)

(图片来源:研搜光伏情报分析)

(图片来源:研搜光伏情报分析)

(图片及数据来源:CPIA2019H1回顾与展望)