光伏电站开发能力大PK:国家电投、大唐领衔,中广核、阳光电源、华能、中核挤进第一梯队(超2GW)

光伏产业网讯

发布日期:2020-06-17

核心提示:

光伏电站开发能力大PK:国家电投、大唐领衔,中广核、阳光电源、华能、中核挤进第一梯队(超2GW)

随着2020年光伏竞价项目上报时间的截止,目前全国已有内蒙古、贵州、广东、新疆、陕西、河北、宁夏、江西、河南、青海、山东11个省份主管部门或者电网公司明确了该省2020年参与全国竞价光伏项目名单。另外,还有青海、陕西、湖南、辽宁、河北、广东、广西、湖北8省公布了平价光伏项目名单。

根据统计,目前公布的名单竞/平价合计超过60GW,辽宁、四川、云南和山西等省份还将有超过5GW的光伏规模等待竞争。光伏們梳理了部分装机规模较大的投资商名单,以分析今年光伏电站投资主体的变化。

不过需要强调的是,以下梳理的竞价项目规模并非为最终进入补贴名单的项目。另外,广西竞/平价公示的名单仅为初步入围项目,最终名单还将根据评选规则进行筛选;广东的平价项目名单为三年的规模,并非全部为2020年项目。

但是,能够入围的初步名单的确彰显了一家投资企业的项目开发能力,这在竞争激烈的2020年至关重要。

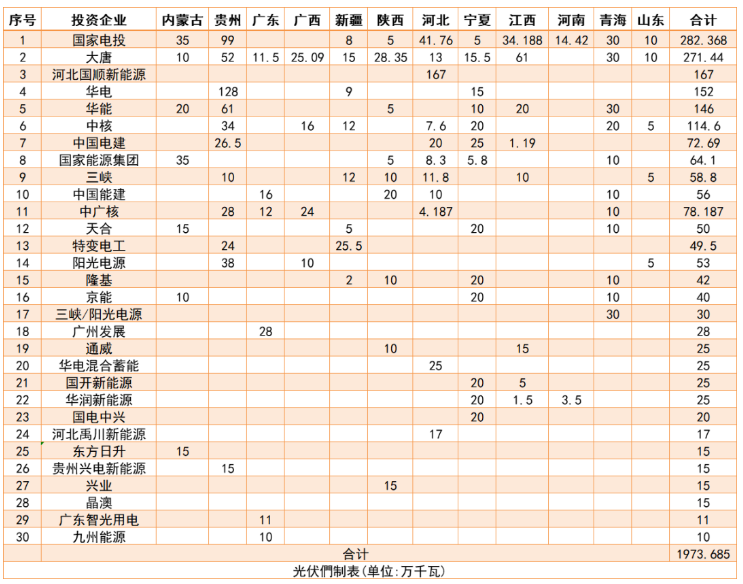

备注:上表汇总了竞/平价总规模超过40万千瓦的企业,因项目较多,如有疏漏,欢迎在评论区留言修正;浙江省因未获得最终名单,仅统计了正泰新能源在该省的规模。

与光伏电站装机持有规模排行榜不同的是,从项目开发能力来看,央企与民营企业几乎旗鼓相当。从上表可以看出,TOP 20的企业中央企与民企的数量基本相当,不过在项目规模上仍旧有较大差距。

其中,国家电投、大唐以绝对优势遥遥领先,项目开发总规模均超过4GW。其中,国家电投凭借自身的实力,以总规模516万千瓦稳居第一的位置。央企发力光伏投资领域的“后起之秀”——大唐,凭借今年的凶猛发力,以479万千瓦的总容量,晋升第二。

上述两家企业的共同特点是,除了个别省份之外,几乎在全国区域内全面“开花”,这既得益于两家企业对于光伏投资的高度重视,但也间接印证了其超强的项目开发能力。

紧随国家电投、大唐之后的电力央企是中广核与华能,这两家在新能源投资领域的“大手笔”已经无需赘言。中广核是光伏电站投资“老手”,而华能近两年在光伏电站领域的发力也是有目共睹。

在第一梯队中,尤为值得一提的是中核集团,这家央企在光伏电站领域的“野心”不容小觑,其在5月份刚完成3GW的组件集采,已经为今年项目落地奠定了坚实的基础。

TOP 10中的民营企业梯队由阳光电源、特变电工以及河北国顺新能源担纲。在去年平价、竞价光伏项目中一跃成为“黑马”的阳光电源今年持续发力,以276万千瓦的总规模,位列第四,这也是前五名中唯一一家民企;特变电工作为最大的光伏电站EPC企业,也在今年的资源争夺战中取得了硕果。

第一梯队中,阳光电源、特变电工以及中国能建是典型的光伏电站EPC企业,这些企业开发的光伏电站项目在建成之后大部分仍将转给电力央企或者国企。光伏們曾在《设计院系与民营光伏设备商的EPC之争:各有所长,却必须同台“斗艳”》一文中分析,以中国电建、中国能建为代表的设计院系与民营光伏制造企业将在光伏电站EPC领域同台竞技,这也将成为该领域的典型模式之一。

值得一提的是,国家能源集团与兴业绿色能源也开始在光伏投资领域发力,二者均取得了超过1GW的项目规模。据光伏們了解,国家能源集团2020年的目标是1.5GW的光伏平价项目;而兴业绿色能源在易主水发集团之后,也开始发力光伏。

从上述表单还可以看出,在项目开发能力大PK中,民营企业仍具有相当的优势,同时不少民营企业也开始意识到这一点,通过与央企、国企合作等形式崭露头角,其中包括隆基、天合光能、东方日升、晶澳等。但对于光伏制造的民营企业来说,参与项目开发更多的与销售设备密切相关。

另外,还有一个较为有趣的现象是,一些地方民企凭借某一个省份获得的开发规模冲进了榜单。例如,位列第八的国顺新能源凭借河北的167万千瓦竞价规模冲进了第一梯队,广西桂粤、广东赛蓝新能源以及湖北的孚尧能源等均是典型代表。

2020年部分企业竞价光伏电站开发规模汇总

2020年部分企业平价光伏电站开发规模汇总

有人评价2020年光伏电站开发资源的抢手程度丝毫不亚于最火爆的2017年,对于央企/国企来说,无论是出于清洁能源占比的配额考核还是看好光伏平价的收益率,都或多或少的加大了新能源的投资力度。

而对于民营企业来说,通过项目合作开发获得设备订单以及专区EPC利润可能才是当下较为关键的,但也有部分民营企业意识到光伏平价之后的价值所在,例如林洋能源已在计划自持平价光伏电站,该公司在河北以及安徽市场均获得了不错的业绩。

2020年似乎是个不错的开局,但“十四五”更为关键。目前可再生“十四五”规划正在如火如荼的进行,对于光伏企业来说,积极参与其中才能为行业争得一席之地。