20H2还是21H1?竞电价项目落地点评

光伏产业网讯

发布日期:2020-06-30

核心提示:

20H2还是21H1?竞电价项目落地点评

日前,国家能源局公布2020年竞电价项目的补贴竞价结果。全国434个项目共26GW分享每年10亿元的补贴盘子,单位补贴强度约0.033元/kWh。

关于2020年竞电价项目的具体解读,能源局的官方解读已经讲得非常清晰了,不再赘述。本文将从行业发展偏宏观的角度讨论以下两个问题:

(1)2020年竞电价项目的并网时点将是集中在20H2还是21H1,抑或是相对均匀的分布在未来一年中?

(2)2020年国内项目的装机规模预计是多少?

一、关于2020年竞电价项目的并网时点分析

1.关于2019年竞电价项目并网时点分析的回顾

2019年的竞电价项目在19H2和20H1之间是基本平均分布的。回顾2019年5月末我们对2019年光伏需求的预测,我们提出了20-25GW的预测,远低于当时市场40GW的一致预期,但相比最终30GW的装机规模是比较接近的。

当时之所以我们判断2019年下半年不会全部抢装而会延期到2020年上半年再装,主要背景是当时的海外需求非常强劲,并导致组件价格在2019年上半年保持坚挺。当时我们分析:如果19年竞电价项目在19H2集中并网,会导致20H1的国内需求出现严重空挡而导致组件价格在20H1下跌;如果19年竞电价项目在20H1集中并网,会导致19H2的国内需求空挡而导致组件价格在19H2下跌。无论哪种情况,19H2-20H1必然会出现一把组件价格的下跌,那么电站运营商为什么不等组件价格大幅下跌后再安装项目呢?由此,我们判断19H2全部并网的概率极低,于是提出了20-25GW的国内并网装机量的预测。

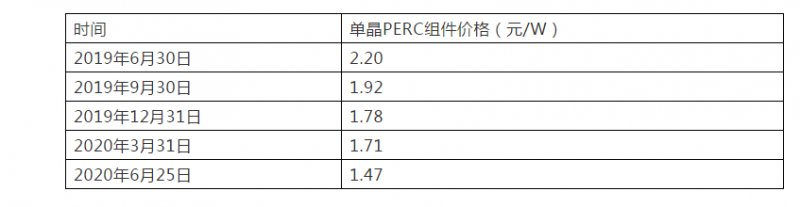

当时可以分析的是:在2019年中的组件价格下,系统成本约在4元/W,而竞电价项目的平均上网电价在0.45元/kWh左右;如果晚2个季度并网,电价损失2分钱,平均来看需要系统成本或组件价格下降0.18元/W以上才能弥补IRR的损失。事实上,从2019年底到2020年中组件降价约0.31元/W。从结果来看,确实是20H1并网比19H2并网经济性更强。但由于受制造业供给扩张的影响,19H2开始组件已经下跌,故而实际情况有一半左右的项目在19年12月当月并网。这是最终的实际装机比我们此前预想的略好一些的主要原因。

表 12019H2-2020H1光伏组件价格

2.2020年的情况与2019年有哪些不同?

从2020年的情况看,与2019年最大的不同是:2019年上半年海外需求非常强劲,但2020年上半年海外需求受疫情影响而较为低迷。而2020年与2019年相同的是,制造业供给仍然在较快的扩张,尤其是今年的硅片环节。

此外,基于当前的光伏系统成本(3.4元/W)、竞电价项目平均电价(0.41元/kWh)测算,组件价格若在2021年上半年下跌0.17元/W以上,在21H1并网相比20H2并网的投资回报率更高。否则,在20H2并网的投资回报率更高。

3.关于2020年竞电价项目并网时点的分析

分析2020年竞电价项目的并网时点是在20H2还是21H1,主要是要预判2021年上半年组件价格的下跌幅度。基于上面的讨论,如果2021年上半年组件价格下跌幅度超过0.17元/W,则21H1并网更“划算”,否则则是20H2并网更“划算”。

但鉴于当前海外需求较为低迷,再叠加硅片、电池片的供给侧近期均存在较大规模扩张(比如,某一体化龙头企业电池片7月初扩产15GW,而硅片的扩产则将近20GW),今年3季度的全产业链价格将延续上半年趋势而继续快速下跌。

根据上半年已经开展的国内各大央企的组件招标,以及SOLARZOOM新能源智库近期调研到的各大企业3季度的制造业产品价格谈判情况,2020年3季度的组件价格恐在1.30-1.40元/W左右低位区间成交,而电池片价格则将在0.70-0.80元/W区间成交。

这样的价格意味着,经过模型测算:(1)经营“硅片-电池-组件”三个环节的企业平均而言在当前硅料价格下的毛利在0.05-0.15元/W出头,净利率在零附近(龙头企业微利)。(2)如果硅片价格不下跌,电池片环节除龙头企业外毛利在0.04-0.12元/W,净利率在零附近。(3)组件环节继续毛利为零,净利为负。

因此,在2020年下半年组价价格的基础上,2021年上半年的组件价格再要继续下跌0.17元/W的概率较为有限。即使硅料、硅片、电池、组件四个环节的毛利均降至零,也只能实现1.13元/W左右的组件价格;若是各环节的净利均降至零,则组件价格在1.25元/W左右。于是,对于2020年已经获得竞电价项目的运营商而言,在2020年年底并网的收益率将大概率高于2021年上半年并网。

由此,我们判断:在无不可控因素的情况下,2020年26GW的竞电价项目,将绝大部分于2020年底(或2021年1月份)完成并网,而非拖延到2021年中。

二、2020年国内项目的装机规模预期

对于2020年国内项目的装机规模预测而言,最大的不确定因素在于竞电价项目于20H2并网还是21H1并网。如不出意外,这一部分在20年底完成的比例将极大概率超过20GW,但有一部分可能会在21年1月份确认并网。

其他方面的项目预测的确定性相对较高:19年竞电价项目(8-10GW)、20年户用项目(7-8GW,取决于最后1个月的抢装情况)、超跑项目(1.5GW)、特高压项目(3-5GW)、扶贫项目(少量)、平价项目(少量)。

整体来看,SOLARZOOM新能源智库预测:2020年国内完成45-50GW的概率是较大的(这与2020年全国新增48GW以上的光伏消纳空间也基本吻合)。这与2020年年初我们的观点相比(不低于35GW),预测的下限水平显著提高。