综合能源的来龙去脉——终极篇

光伏产业网讯

发布日期:2020-07-31

核心提示:

综合能源的来龙去脉——终极篇

前两期,Ben写了有关综合能源的“来龙篇”、“去脉篇”,该篇为本系列的“终极篇”。

06综合能源系统及其平台的发展模式

网运一体、网业一体。在网络建设的早期,网运一体成本主要的发展模式,这种模式利用稀缺的管网资源占据着垄断地位,建设、运营、调度集于一体,但是模式封闭、运营效率不高、市场化程度不高,典型代表是我国的铁路网、正在推行改革前的电网。

随着市场的发展,为了提高效率,网业分离(网运分离)成为市场的客观需要。网业分离模式,是构建一个开放的、透明的、市场化程度高的平台是基础,也是平台构建发展的目标。

对于那些不贴近客户、不重视平台发展的企业,即便拥有得天独厚的客户资源,其发展将受到制约。以中国移动为例,其在2007年推出一款支持移动端、网络端互通的即时通讯应用,比微信提前4年时间,手握海量的客户资源,但对研究客户消费习惯、挖掘数据价值方面考虑不够,未能跟上互联网行业的快速发展,最终被腾讯发布的微信占领了移动客户端即时通讯应用的垄断地位,被互联网公司超越并拉开差距,到今天在中国互联网行业中逐步边缘化。

对于即便已经构建平台,但是没有为客户持续的创造价值,没有在持续的创造价值过程中分享价值,没有打通平台型企业的商业模式,即便占有了客户资源、建立了平台,也难以避免失败。在我国共享单车领域,无论是以质量取胜的膜拜单车,还是以成本为先的ofo,都没有找到可持续的商业模式,最后都被已经找到价值创造点的美团、滴滴等平台所收购。

在未来能源互联网当中,国家电网公司敏锐的察觉到作为网络运营商可能在网业分离的业态中失去中心地位,在2017年开始进入综合能源服务领域,发挥独有的客户资源优势,通过推行智慧能源服务平台,走进客户,帮助挖掘客户用能空间,增加客户粘性,以期快速建立、优化智慧能源服务平台,强化其在能源领域的垄断地位,抢占为了能源互联网时代的主导位置。

07以能源互联网为目标的综合能源系统特点

以能源互联网为目标的综合能源系统,其发展的构建与一般的消费互联网(如阿里、京东、滴滴)有所区别。一般的消费互联网通过补贴、促销拓展用户、激发用户活跃度,但是综合能源系统需要从企业的核心业务入手,发挥自身的独特优势,结合能源的行业特点,在核心业务的各个环节上实现标准化、数字化。

能源互联网的推广要比消费互联网更难,其本身具有非常强的行业属性,在搭建产业平台时需要完备的知识体系作为支撑;另外,各个能源企业出于数据安全的考虑,在推进能源互联时十分谨慎。这就形成了一个悖论,只有能源行业的专家才能开发行业平台,而行业专家开发的平台没人愿意使用。最典型的例子就是GE的Predix系统和西门子的MindSphere平台。(Ben偷个懒哈,看不懂的同学自行度娘)

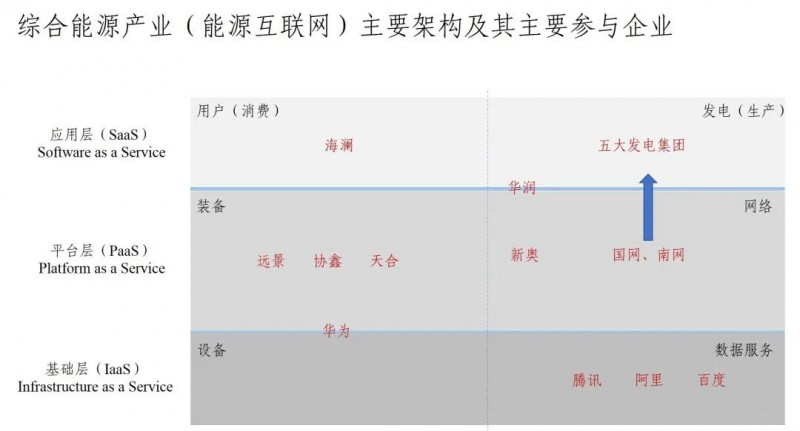

目前,一个折中的方案是将系统平台进行社会分工,我分成三个层次,应用层(SaaS,Software as a Service)、平台层(PaaS,Platform as aService)和基础设施层(IaaS,Infrastructure as a Service),目前参与综合能源产业(能源互联网)的主要企业均可以在这种分工中找到相应的位置所示(如下图)。

综合能源产业主要架构及其主要参与企业▲

SaaS层相当于工业场景中或者2B的App,通常由行业知识丰富的使用者自己开发,如五大发电集团,这里面也用通过利用自身网络优势从用户端向下延伸的海澜之家(对的,没错,就是男人的衣柜,海澜之家),通过用电负荷聚集、优化实现用能成本下降。PaaS层面向企业应用软件的开发者,为SaaS提供通用的技术支持平台,一般由SaaS的企业使用者和软件公司共同研发,这里可以由原来既有的网络(平台)拥有者来提供,比如两网、新奥、华润(既有天然气管网,也有大量发电业务),也有一些能源行业的装备制造商基于发电装备进行平台的开发。

IaaS层主要包含数据库和计算能力,是亚马逊、阿里巴巴、华为那样的技术公司投资建设的互联网基础设施,这里把华为放在IaaS和Paas是因为华为在提供5G通信设备同时还是光伏逆变器的提供商之一。简单讲,三者的关系就是企业依托PaaS开发SaaS,再操作SaaS调用IaaS,实现各种生产和管理的功能。在这个完整的生态系统之下,还有大量这围绕这个生态的中小设备、服务供应商,作者在图中就不一一列举了。

08小结

基于以上分析,我们看到了综合能源产业的全貌,其目的是为用户可持续的创造价值,不断的提高用能效率,深入挖掘用能节能潜力需要综合能源系统及其平台。发展综合能源系统、构建综合能源平台是大型能源集团的延伸和扩展,是由传统能源供应商向综合能源供应商、服务商的必然路径,是未来发展能源互联网的必由之路。