大唐、中核、华电等启动8GW光伏EPC招标,8月下旬开工且年底前并网

光伏产业网讯

发布日期:2020-08-21

核心提示:

大唐、中核、华电等启动8GW光伏EPC招标,8月下旬开工且年底前并网

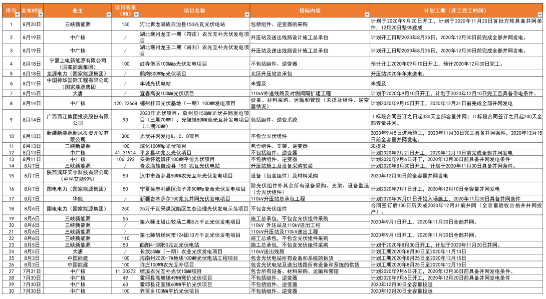

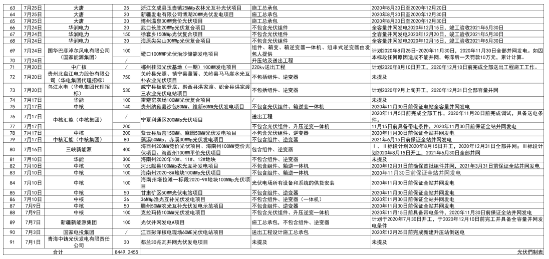

近期,多家企业陆续发布多项光伏项目EPC招标公告,建设地区涉及青海、宁夏、贵州、新疆、安徽、浙江等多个省份。据光伏們不完全统计,自7月起,目前共有91个光伏电站项目发布EPC招标公告,合计容量规模超8GW。

根据招标文件中的工期要求,这些项目多计划为8月下旬至9月开工,且计划于年底前完工,三峡新能源、中核项目提出的工期更为提前,多项目集中要求于11月底前全站并网发电。值得注意是,磴口100MW光伏治沙储能竞价项目更是明确提出,如因任何原因造成2020年11月30日不能并网,每滞后一天罚款10万元,累计计算。

备注:上表汇总了自7月起各电子商务平台及招投标平台发布的地面电站招标公告,因项目较多,如有疏漏,欢迎在评论区留言修正。

从招标容量看,大唐集团以发布数量之多而位居榜首,合计容量1.748GW。中核集团以14个项目、1.416GW规模位居第二,其次是华电集团(含参股公司)共计1.28GW项目规模,紧随其后的是三峡新能源(865MW)、国家电投(572MW)、国家能源集团(530MW)、中广核(528MW)。

从项目业主来看,发布单位多为央企,且总承包招标范围多不包含光伏组件、逆变器。值得一提的是,国家电投、中广核、三峡新能源等企业已于近期相继就2020年组件集采敲定中标候选人,但具体价格大部分尚未敲定,目前正在议价中。

尽管各大央企的组件集采已经完成,但据光伏們了解,在上半年组件集采中,凡是未签订合同的,均计划重新议价。而在定标之后,组件企业将与业主重新商谈供货价格。部分央企投资商正在调研行业情况,尚未针对并网时间做出明确的抉择,不过从目前情况来看,仍有部分央企投资商希望可以赶在年底前完成一部分项目并网。

客观来看,尽管上述超过8GW项目的施工总承包招标正在持续推进,但在目前的产业链价格下,项目是否能够如期推进未有定论。此前,光伏們调研发现,部分央企的组件价格上限约为1.6元/瓦左右,但根据目前产业链价格,这一个价格仅为目前组件厂商的生产成本,供货持续困难。

进入9月,大部分竞价项目都即将进入设备供货期,而当前硅料硅片价格飙涨、供应链博弈以及未来产业链价格不明晰的情况下,不少订单仍然难以敲定组件价格以及交货时间,这势必会影响部分项目的并网计划。

对于投资企业来说,尤其是有年度装机任务考核的央企、国企,能否谈定组件价格及供货周期将会成为决定今年装机的关键因素,但如何在推进年度装机任务的同时保障项目收益情况,将是今年投资企业面临的最严峻的挑战。

从 PV Infolink本周报价来看,多晶硅、硅片的看涨趋势仍然明显,但同时电池片与组件价格开始僵持,尽管通威在上次报价中将电池片价格抬至0.97元/瓦,但根据PV Infolink价格追踪,电池片价格受制下游组件价格难以上涨以及减少外采量影响,本周电池片价格短暂稳定在上周水平,G1尺寸价格落在每瓦0.9-0.91元人民币、M6尺寸每瓦0.91-0.93元人民币。

在组件端,PV Infolink分析称,硅料事故频传,且此波涨价中上游各环节大多完全将成本直接反映于售价,使得组件只能持续报涨,甚至部分组件企业已暂停报价,等待中上游涨势缓和;面对组件的明显涨幅,海内外终端电站都仍在观望,导致近期组件新成交订单依旧不多,海外组件价格也因而未出现持续的涨幅。

PV Infolink认为,目前不论是国内、海外,只要不是必须在今年内并网的项目,几乎将安装时程全数向后展延,四季度终端需求持续受到冲击。因此组件厂除了大量取消外包代工订单以外,也持续以降低开工率、减少电池片外采量因应目前成本高昂的时期。