6月底,光伏产品累计库存预期超18GW

光伏产业网讯

发布日期:2020-08-31

核心提示:

6月底,光伏产品累计库存预期超18GW

一、整体情况

对2020年上半年各环节产量数据进行梳理,可以发现:各环节都会有一定的库存。

表1:国内各环节产量和消费情况

说明:

1:数据来源于中国光伏行业协会王勃华秘书长的报告

2:数据来源于硅业分会马海天秘书长的报告

3:国家能源局统计数据为新增并网11.5GW,考虑补装、超配等因素,上半年国内组件需求按照14.5GW考虑。

4:根据王勃华秘书长的报告数据,1~5月出口量为27.7GW;根据Solarzoom的跟踪,6月份组件出口量为5.99GW。

二、上半年晶硅组件的需求

2019年,海外全年总装机约为84.8GW(IEA数据);今年上半年受疫情影响,应该不会超过去年全年的一半,假设按42.4GW考虑;即使再考虑平均20%超装,即海外光伏组件的总需求为50.9GW,包含晶硅组件、薄膜组件。

First Solar作为全球排名前十的组件企业,2020年总销售量预期为5.8~6GW。假设上半年为一半,2.9GW;

则上半年海外对晶硅组件的需求为:50.9-2.9=48GW。

三、各环节库存数据的推算

1、硅片+电池片

根据上文,海外对硅片、电池片的总需求为:

48(晶硅组件总量)-33.7(国内出口)=14.3GW

包含各企业在海外厂的产量、国内出口量。

即使海外厂的产量为0,全部靠国内出口满足,则

75(硅片总量)-53.3(用于国内组件)-14.3(出口海外) =7.4GW

因此,预期国内的硅片、电池片累计的库存约7.4GW

2、各环节累计

根据表1,国内有约2.2万吨硅料的库存(折合约6.5GW)

6.5(硅料)+7.4(硅片、电池片)+5(组件)=18.9GW

需要特别说明的是:

1)虽然力求数据真实,但由于数据不可得性,计算过程采用了一些假设数据,因此,上述结果肯定存在一定的误差。然而,截止2020年6月底,全球光伏产品存在大量库存,且主要在中国企业仓库里,这一点是确定的。

2)由于产品在各环节中间流通,硅片、电池片的库存可能在组件企业仓库里,组件的库存可能在经销商的仓库里,甚至在项目工地上,但未安装;

3)不同类型产品库存是不一样的。例如,大尺寸硅片、高效电池市场表现供不应求,很难有库存。

4)本文用的是截止6月底的数据,近两个月情况会有一些变化。

受事故及新疆疫情的影响, 7、8月份的硅料月产量仅有2.8万吨(1~4月平均月产量3.5万吨),严重低于下游的旺盛需求,因此近期硅料库存已经大幅下降,预期在0.7~0.8万吨;

三季度,国内、外均有大量项目开始建设,组件需求表现强劲,因此近期组件库存量近期也明显下降。

四、四季度价格应该会走低

1、硅料供需紧张的情况四季度应该会缓解

近期,协鑫、大全等企业均表态,会尽快恢复生产。而在现有的价位下,国外硅料也能保持合理的盈利。

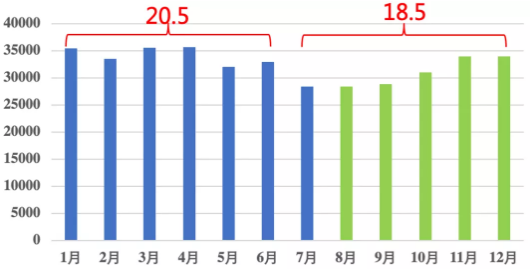

随着新疆疫情缓解,各企业检修完成逐步恢复生产,下半年国内硅料产量预期可达到18.5万吨,如下图所示。加上海外进口4万吨(上半年为5.5万吨),下半年国内硅料总供应可以达到22.5万吨,折合67GW。

可以支撑全年硅片产量为:75GW+67GW=142GW

142GW硅片,足以满足全球的组件需求。

到2季度末,单晶硅片产能将超过160GW;3季度末,将达到190GW;多晶硅片产能远超市场需求。硅片产能不是制约因素。

3季度末,单晶PERC电池产能也远超市场需求,也不是制约因素。

因此,四季度随着硅料供求关系的缓解,不再制约行业总产量,在硅片、电池片产能过剩的推动下,硅片、电池片会出现明显下行,推动组件价格的下降。然而,由于各种辅材(银浆、背板、铝边框、玻璃)成本都在上涨,组件价格很难回到1.4元/W以下,预期单面组件1.5~1.6元/W,双面组件贵0.1元/W可能是一个合理的价格。