阳光电源的突围之路

光伏产业网讯

发布日期:2020-09-19

核心提示:

阳光电源的突围之路

作为一家以逆变器为核心竞争力的行业龙头,阳光电站正在经历着一场业务突围战。而核心主力军是光伏电站业务部门。这期间,从乙方变为与甲方拼刀刃,考验着阳光电源的领导力、驾驭力,更考验阳光电源的智慧与利益平衡术。

据多位知情人士向世纪新能源网透露,作为光伏逆变器龙头之一的阳光电源已经连续多次失利新能源投资前三的大型集团逆变器集采第一中标人。起因是2019年下半年,阳光电源的电站开发业务部门“截胡了”该集团子公司在北方某项目的开发权,引发双方一线人员激烈矛盾。随后该集团一度暂停其阳光电源所有逆变器等业务合作。而阳光电源相关负责人在接受世纪新能源网采访时表示,该集团利用其自身体量大、规模大,多次在其他项目上要求其退出项目开发权,从而引发双方矛盾升级。

光伏十年发电成本降低90%以上,以逆变器产品为例。早年集中式逆变器单瓦价格可以卖到4-5元,而2020年最新的成交价格已低至0.1元左右,组串逆变器也不高于0.2元。不仅如此,2020年老对手华为先后斩获华能4.3GW组串订单、大唐4.125GW、广核1GW组串订单。上能、锦浪科技、固德威等先后登陆资本市场,更让阳光电源在国内逆变器业务上遭遇前所未有的围剿局面。

为应对制造业务的薄利润,越来越多的单一设备企业,希望通过向下游集成获取更高的产品溢价。阳光电源作为其中的代表,电站新业务与下游客户的纷争只是缩影之一,未来阳光电源将走向何方?又有哪些机会和挑战?本文将从阳光电源的营收业绩、产品构成、产业布局探寻阳光电源的变与不变。

阳光电源,毋庸多言的实力光伏企业,其成立于1997年,至今已走过23个春秋。截至目前,其已经成长为全球顶尖的太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务为一体的高新技术企业和主要供应商之一。其生产的光伏逆变器、风电变流器、储能系统居行业前列。

2019年,阳光电源将使用多年的公司使命更新为“让人人享用清洁电力”,标志了阳光电源将立足新能源装备业务,加快清洁能源系统集成及投资建设业务发展。阳光电源的电站集成业务模式主要包括EPC和BT两种,收益来源包括逆变器销售、EPC、项目公司股权转让等。

据阳光电源介绍该公司提供的EPC与传统的EPC一建了之不同。光伏电站是非常好的资产,但同时光伏电站也是重资产行业,对于大多数企业来说,投资光伏电站考验期长期的资本运营管理能力。阳光电源为了解决客户的问题,不仅成立了项目前期开发公司、还成立了后期运维公司、漂浮支架公司等,这相当于阳光电源从开发——建设——转让——25年运维行程了全方位保姆服务。解决了投资商以前不仅出钱、还要出力成为行业专家的尴尬局面。这样创新的模式,也应赢得的客户的信赖,据阳光电源公开数据显示,其目前长期合作央企包括三峡、吉电股份,同时也在积极拓展其他合作伙伴。

一、阳光电源2019答卷

• 实现营收130.03亿元,同比增长25.41%,摆脱了“增收不增利”的怪圈

• 电站系统集成业务收入79亿元,同比增长35%

• 逆变器收入39亿元,同比增长7%

• 储能业务5.43亿元,同比增长42%

• 逆变设备出货超1亿千瓦,成为全球首家破“亿”千瓦的逆变器企业

• 发布全球最大功率1500V组串逆变器SG225HX

• 高压逆变项目获得国家重点研发计划专项支持

• 实现磷酸铁锂、三元锂储能系统双箭齐发,累计参与全球储能项目超900个

• 累计开发建设光伏、风力电站超9GW,成为系统集成技术隐形冠军

2019“收入构成”:

品牌影响力:

•2019年全球新能源企业500强,排名前100

•2019年度中国储能产业“最具影响力企业奖”

•2019中国电动汽车核心零部件100强

全球销售及服务网络:

• 全球已成立20+分子公司,构建全球销售网络

• 遍布全球50+售后服务网络,实现全球24小时快速响应

• 美国、巴西等多国市占率第一,东南亚地区保持30%以上的市场份额

二、阳光电源的机会(实力)

业绩增加主要是EPC电站业务、储能业务等。

1.EPC电站业务

2019年从年初的第一批平价上网申报到年中的项目竞价企业确定,基本决定了全年的电站投资商市场格局:

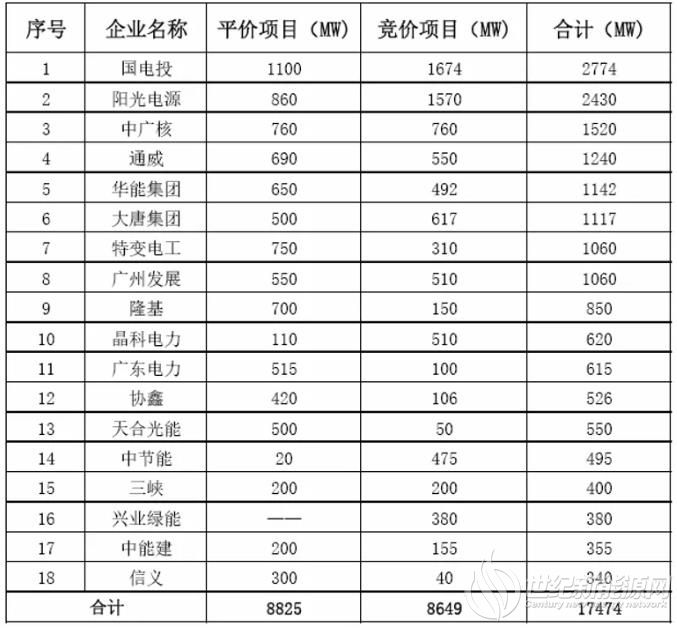

2019年第一批平价和竞价项目中主要企业的项目规模(下表)

(上述数据源于“智汇光伏”)

由上述表格可以发现:投资企业共获得8825MW平价上网项目,占第一批平价上网项目总规模的60%;共获得8649MW竞价上网项目,占此次竞价项目总规模的38%;获得项目总容量17.5GW,占第一批平价上网和竞价项目总规模的49%。而阳光电源以2430MW的项目规模成为仅次于国家电投的最大黑马,力压央企中广核,两者之间的竞争亦可见一斑。

最终,阳光电源2019年光伏电站系统集成业务实现收入79亿元,同比增长35.30%。继2018年EPC模式中标的格尔木领跑者基地I标项目和格尔木领跑者基地II标项目并网后,2019年EPC模式中标的天合铜川领跑者基地项目和铜川宜君领跑者基地项目成功并网。阳光电源2018年完成并网的项目1.5G W左右,2019年通过BT或EPC模式承建的并网光伏发电项目在2.5GW左右,国内市场占有率稳步快速提升。

2.储能业务

2019年阳光电源补全了储能产品线,储能产品已涵盖三元和磷酸铁锂两大体系,全面覆盖0.5C到4C的能量型和功率型的应用场景,实现了磷酸铁锂储能系统、三元锂储能系统“双发展”。目前可提供单机功率5~2500kW的储能逆变器、锂电池、能量管理系统等储能核心设备。

同时,阳光电源加大全球储能战略布局,储能系统广泛应用于德国、英国、日本等多个国家,国外业务收入明显增长:在北美,阳光电源仅工商业储能市场份额就超过了15%;在澳洲,通过与分销商的深度合作,阳光电源户用光储系统市占率超10%。

在美国佛罗里达州5MW+1.5MW /3.836MWh大型光伏储能项目中,阳光电源提供的1500V直流耦合光伏+储能系统整体解决方案,实现了中国直流耦合先进技术在美国市场的首次应用。其是继密苏里州1MW/2.2MWh、马萨诸塞州15MW/32MWh、德克萨斯州10MW/42MWh等大型储能项目之后,阳光电源在北美市场取得的又一佳绩。另外,成功签约的马萨诸塞州15MW/32MWh储能项目,成为当地光储样板工程。

此外,阳光电源作为储能系统集成商参与了欧洲最大的电池储能电站英国门迪100MW/100MWh项目;签约英国最大的光储融合项目——34.7MW光伏+27MW/30MWh储能大型项目,其中阳光电源不仅提供全球领先的1500V箱式中压逆变器,还为客户提供最优化的储能一体化解决方案,以及高度集成储能逆变器、锂电池等核心设备;与Smart Power公司合作签约德国30MWh储能调频项目……

在国内市场,60MW/120MWh!阳光电源的储能变流-升压系统一体化解决方案 ,助力湖南电网正式迈入储能时代;青海省首个风电储能项目——青海乌兰55MW/110MWh风储融合项目,阳光电源为其提供涵盖储能变流器及锂电池的集成化系统解决方案;参与国内最大的单体用户侧锂电储能项目——江苏扬子江船厂17MW/38.7MWh用户侧储能项目,阳光电源开启了大规模锂电储能技术在用户侧领域应用的新征程……

截至2019年底,阳光电源累计参与全球重大储能项目超900个,其中光储融合项目已在美国、日本、英国、马尔代夫、澳洲、非洲等国家和区域,以及在中国西藏、青海、甘肃等地区得到深入应用,所有项目运行稳定,零安全事故,在调频调峰、辅助可再生能源并网、微电网、工商业及户用储能等领域积累了大量运行数据和广泛的应用经验。

阳光电源2019年年报显示,公司储能业务继续保持高速增长,实现营业收入5.43亿元,同比增长41.77%。

3.逆变器成绩

2019年阳光电源逆变器出货量17.1GW,同比增长2.4%,其中国内出货量8.1GW,同比下跌31.9%,这与国内光伏装机总量变动趋势基本一致;国外出货量9GW,同比大涨87.5%,快于海外装机总量增长幅度。截至2019年底,阳光电源逆变设备全球累计装机量突破100GW,成为全球首家突破“亿”千瓦的逆变器企业。截止2020年6月,阳光电源逆变器装机突破120GW。

根据,彭博新能源财经(BNEF)发布的《2019年全球最具融资价值报告》显示,阳光电源逆变器在融资项目量和可融资性方面均位列全球第一。

Wood Mackenzie公布的全球逆变器市场最新报告显示,2019年全球逆变器的出货量为126.735GW,同比增长18%。华为、阳光电源、SMA成为全球前三大逆变器巨头。

报告显示亚太地区(不包括日本、印度)占2019年全球出货量53%的市场份额,而中国市场出货量为38.477GW,占亚太地区份额的58%。

亚太市场,华为的出货量占比是26%,阳光电源17%,上能电气10%,古瑞瓦特6%,SMA、固德威及特变电工均为5%;

中国市场,华为占比34%,阳光电源21%,上能电气11%,古瑞瓦特、锦浪科技、固德威、正泰电源系统闯入前十;

印度市场,华为(市占率20%,第一)、阳光电源(第三),上能电气、特变电工、古瑞瓦特、锦浪科技、固德威等都在列;

欧洲市场达全球市场的21%,华为占31%,古瑞瓦特、阳光电源、固德威、锦浪科技紧随其后。

美国市场占全球份额的16%,阳光电源占比18%,正泰占5%,成为美国逆变器竞技场前九位仅存的中国选手。

拉美市场占全球份额的7%。华为占比19%,阳光电源占9%,锦浪科技、固德威、古瑞瓦特进入前列。

中东及非洲市场,占全球份额4%。华为占比升到21%,阳光电源占比10%,古瑞瓦特和特变电工也进入了前十。这些新兴市场也是中国逆变器厂家开疆拓土的良好舞台。

三、阳光电源的危机(挑战)

1.与客户抢食导致连锁反应是否还会发生?

PS:争夺与合作并行

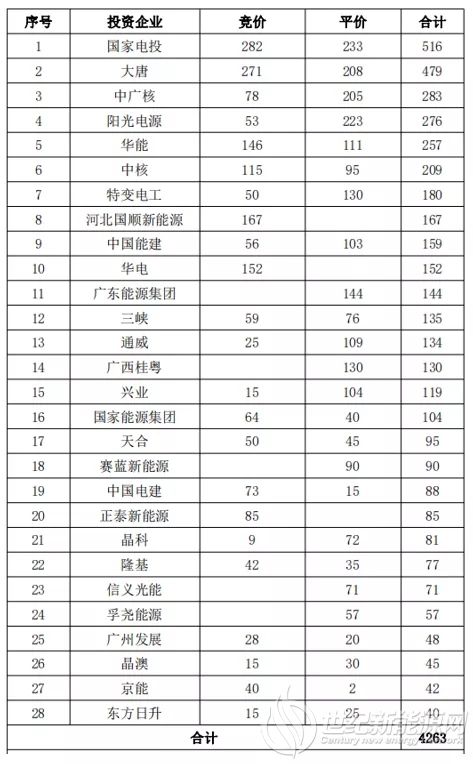

随着2020年光伏竞价项目上报时间的截止,目前全国已有内蒙古、贵州、广东、新疆、陕西、河北、宁夏、江西、河南、青海、山东11个省份主管部门或者电网公司明确了该省2020年参与全国竞价光伏项目名单。另外,还有青海、陕西、湖南、辽宁、河北、广东、广西、湖北8省公布了平价光伏项目名单。根据统计,目前公布的名单竞/平价合计超过60GW,辽宁、四川、云南和山西等省份还将有超过5GW的光伏规模等待竞争。从光伏們梳理的部分装机规模较大投资商名单来看,能够入围初步名单的确彰显了一家投资企业的项目开发能力。

(表格数据来源于“光伏們”)

从表单可以看出,TOP 20的企业中,央企与民企的数量基本相当,但在项目规模上仍旧有较大差距。

其中,国家电投、大唐以绝对优势领先,项目开发总规模均超过4GW。紧随其后的电力央企是中广核与华能。而第一梯队中的央企中核集团在光伏电站领域的“野心”不容小觑,其在5月份刚完成3GW的组件集采。

TOP 10中的民营企业梯队由阳光电源、特变电工以及河北国顺新能源担纲。在2019年平价、竞价光伏项目中一跃成为“黑马”的阳光电源在2020年持续发力,以276万千瓦的总规模,位列第四,这也是前五名中唯一一家民企;特变电工作为最大的光伏电站EPC企业,也在今年的资源争夺战中取得了硕果。

第一梯队中,阳光电源、特变电工以及中国能建是典型的光伏电站EPC企业,这些企业开发的光伏电站项目在建成之后大部分仍将转给电力央企或者国企,中国电建、中国能建为代表的设计院系与民营光伏制造企业在光伏电站EPC领域同台竞技。

从此表单还可以看出,在项目开发能力大PK中,民营企业仍具有相当的优势,同时不少民营企业也开始意识到一点——通过与央企、国企合作等形式崭露头角,其中包括隆基、天合光能、东方日升、晶澳等。

有人评价2020年光伏电站开发资源的抢手程度丝毫不亚于最火爆的2017年,对于央企/国企来说,无论是出于清洁能源占比的配额考核还是看好光伏平价的收益率,都或多或少地加大了新能源的投资力度。

而对于民营企业来说,通过项目合作开发获得设备订单以及专区EPC利润可能才是当下较为关键的,但也有部分民营企业意识到光伏平价之后的价值所在,例如林洋能源已在计划自持平价光伏电站,该公司在河北以及安徽市场均获得了不错的业绩。

2.电站业务能否长久支撑业绩增加?

曹仁贤:很多人看不上电站业务,实质上这是一个很好的业务。

光伏逆变器是阳光电源的发家业务,也是“命根子”。不过,如今似乎更“偏爱”电站系统集成业务。2012-2013年,逆变器市场刚刚经历一次洗牌,不少国外品牌纷纷退出中国,而国内企业之间的价格战厮杀又扑面而来。不久,国内光伏标杆电价上网政策应运而生,市场快车道开启。

彼时,阳光电源在传统逆变器业务基础上,开始转战电站系统集成业务,一方面扩大逆变器市场份额,与其他竞争对手之间筑起一道屏障。

随后,阳光电源的电站系统集成业务营收开始超过逆变器,一路狂飙突进,并于2019年营收占比突破60%,接近80亿元。事实上,2019年国内光伏市场景气度并不高,全球新增光伏装机30.11GW,同比下滑31.6%。但阳光电源在项目开发上却大举挺进,并于2019年拿下超2400MW的竞价和平价项目,规模位居民企之首。“很多人看不上电站业务,实质上这是一个很好的业务。”曹仁贤曾公开表示。

据了解,阳光电源的电站集成业务模式主要包括EPC和BT两种,但与传统的有有所不同。电站业务收益来源包括逆变器销售、EPC、项目公司股权转让等。曹仁贤认为,把电站作为资产运营出售是行不通的,一定要把它作为一个产品来运营,要制定全生命周期的解决方案,其核心是上游项目开发和下游战略客户的培育,这种商业模式决定了(业务)可持续性。

四、阳光电源的布局(求变)

逆变器毛利减少,竞争激烈,未来主业发展方向?

①全球看好光伏大有未来

光伏发展迅猛,形势喜人,全球能源结构也在加速转型,光伏日渐成为可再生能源的主力军。德国、英国、西班牙等欧洲发达国家,都纷纷提出了停止使用煤电的时间表;中国也提出到2030年,非石化能源的占比要达到20%;但就目前来看,光伏发电占比仍然较小,只占全球发电量的约2%;虽然占比很小,但光伏发电却保持30%的高位增长。这说明世界各国都在看好光伏的发展。

②降本提效依靠科技突破

光伏产业链包括上游:硅料的采集,硅片、硅棒、硅锭的生产;中游:光伏电池和组件的制作;下游:光伏电站系统的集成与运营。现在我国已经形成了完整的光伏产业链,目前行业已到国内光伏企业引领全球技术进步的阶段,同时也越来越趋于市场化驱动。从近年政府发布的政策来看,一方面不断下调标杆上网电价,减少补贴,倒逼企业进行技术研究降低其发电成本;另一方面鼓励企业使用高效产品,如“领跑者”、“超跑者”计划,不断促进行业进行技术创新以提高发电效率。

针对大型地面电站,2019年的巴西圣保罗南美太阳能博览会上,阳光电源展示了1500V降本增效利器——全球单机功率最大的组串式逆变器SG250HX和6.8MW中压逆变一体化解决方案。其中SG250HX拥有12路MPPT,每两个组串一路MPPT设计,有效提升复杂地形电站的发电量;整机IP66防护和C5防腐的高防护等级,支持6.3MW方阵设计,带来更低的LCOE,可有效应对南美光伏市场对于成本和效率的严苛要求。

据了解,截止2019年末,阳光电源研发人员占比超过40%,在合肥人均薪酬达到20万元。目前累计获得专利权1,232项,其中发明477件、实用新型655件、外观设计100件。

2019年研发费6.35亿元,同比增长31%,全年新增249项专利权,均系自主研发取得,其中国外专利42件,国内发明专利84项。另有526项新增专利申请,其中国外专利83项、国内发明专利264项。

2019年12月,公司完成阳光云8.0研发设计,业务覆盖光伏、风电、储能等多能综合管理,应用于户用、分布式、扶贫、地面多种电站,构建全场景集成管理方案,结合深度联合分析和AI,进一步提升IV组串在线诊断特性,面向不同市场提供易用友好的监控方案,一键式建站,智能运维,通过GDPR验证测试,系统更安全。可见公司非常重视研发,研发投入全部费用化,并没有通过资本化增加利润,进一步增强了公司的盈利质量。

家庭光伏解决方案目前已成为全球首个荣获德国TÜV认证的户用品牌。据了解,TÜV认证项目专家组对阳光家庭光伏展开的此次系统认证历时半年多,分别从关键设备品质、系统设计、安装流程、培训规范、系统验收、发电量以及收益等全方位进行评估认定。印证了阳光家庭光伏强大而稳定的系统集成以及多发电的尖端特性。

③布局风光储电氢始于足下

阳光电源董事长曹仁贤曾公开表示,到2025年,行业可以实现两件事,第一件是深度的储能融合,第二件事,太阳能制氢。根据曹仁贤的测算,光伏制氢成本在0.15元一度电,大幅度低于太阳能成本。在2019年度业绩报告的未来发展规划方面,阳光电源表示将大力推进风光储电氢协同发展。聚焦风光储电氢主航道,持续构建市场及技术协同竞争优势,打造风光储电氢系统解决方案,实现风光储电氢业务协同增长。

长江证券在阳光电源2020年中报预告点评中表示,上半年阳光电源业绩高于预期,主要原因在于Q2逆变器海外销售放量,带动逆变器业务量利齐升;同时EPC 确认规模及储能业务亦贡献同比增量。根据海关数据,2020 年1-5 月阳光电源实现逆变器出口量6.18GW(含印度工厂),同比增速超50%;出口金额1.89 亿美金,排名全球第一,贡献主要业绩增量。上半年国内市场装机规模预计12-15GW左右,以30%左右市场份额估算,预计公司国内逆变器出货量在3.5-4.5GW左右。整体预计公司上半年逆变器出货总量为10-12GW,较去年上半年7GW 左右增长明显。同时,毛利率较高的海外出货占比快速提升使逆变器业务盈利水平预计同比大幅改善,推动逆变器利润增长。

2019 年竞价项目抢装,电站2020Q2 加速确认。2020Q1 电站因疫情影响确认规模约100MW 左右,2020Q2 去年竞价项目630 抢装,电站加速确认带动上半年EPC 确认规模近1GW,较去年500MW 左右的规模亦实现高增。

储能业务方面,阳光电源表示有望凭借技术协同优势进一步打造风光储电氢系统解决方案,实现风光储电氢业务协同增长,逐步贡献新增量。

氢电领域,2019年7月22日,山西省榆社县政府与合肥阳光新能源科技有限公司举行了300MW光伏和50MW制氢综合示范项目签约仪式。2019年9月25日,阳光电源在山西省屯留区吾元镇举行200MW光伏发电项目(一期)开工暨二期500MW光伏制氢项目签约仪式。2019年10月20日,阳光电源与中国科学院大连化学物理研究所在合肥签订制氢产业化战略合作协议,成立“PEM电解制氢技术联合实验室”。

进入2020年8月,阳光电源与白城市签约1GW“风光储氢”智慧能源综合利用示范项目。项目主要建设300MW风电、700MW光伏、200MW氢能和100MW/200MWh储能系统。

曹仁贤表示,阳光电源将大力推进风光储电氢协同发展,聚焦风光储电氢主航道,持续构建市场及技术协同竞争优势,打造风光储电氢系统解决方案,实现风光储电氢业务协同增长。但对于阳光电源而言,在新能源制氢领域2020仅有一座500kW规模氢能发电站并网运行,风光大规模制氢仍需等待技术试验和成熟。

展望未来,一个多元化的阳光电源正在形成。不论是逆变器、EPC、储能亦或是氢能的相关产业,都是阳光电源重点布局方向。在其业务开疆拓土之初也必然会有各种矛盾与利益交织,能够支撑企业最大营收的业务也必然拥有更多的话语权,但正如阳光电源接受媒体采访时多次强调立足新能源装备制造的基石永远不会改变。而这场突围战,更可能是持久战。