210军团“突击战”:产业链配套走向成熟,批量应用已在路上

光伏产业网讯

发布日期:2020-09-27

核心提示:

210军团“突击战”:产业链配套走向成熟,批量应用已在路上

距离中环2019年8月16日发布210mm硅片已经一年有余,210阵营的成熟度已然迈上了一个新台阶。从生产设备、硅片,再到电池、组件、辅材及应用端,均已经有了量产案例。近日,天合光能宣布其基于210mm硅片生产的至尊组件已经完成了1GW的订单销量;而东方日升首批Titan 500瓦组件继4月实现出货之后,已于7月中旬率先投入使用,应用在马来西亚某光伏电站项目。在210组件“星辰大海”的征途中,这是具有里程碑意义的标志。

210产品供应链配套趋向成熟

从设备端来看,从电池到组件,目前主流设备厂商基本已经完成了210研发升级这一阶段,以晶盛机电、上机数控、宁夏小牛、捷佳伟创、宝馨科技、迈为股份、高测股份为代表的设备企业均已有210配套的产品设备产出。

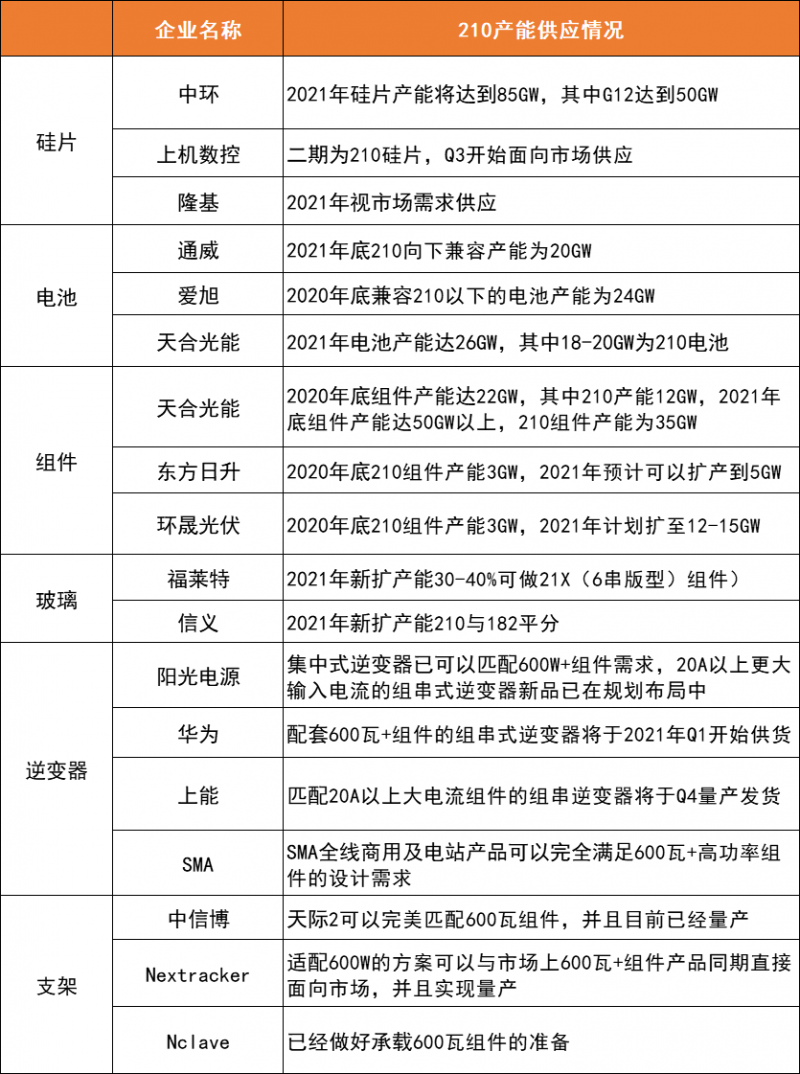

210供应情况

实际上,设备端的成熟度从硅片、电池、组件企业的产能布局与出货量也能略窥一二。根据官方数据,中环股份9月G12硅片出货为9000万片,预计12月将达到1.6亿片。根据中环的产能规划,2021年硅片产能将达到85GW,其中G12为50GW。

此外,据透露,上机数控二期硅片产能均为210,其210硅片已经于Q3开始面向市场供应。而在此前隆基股份的一份调研记录显示,2021年隆基股份将视客户需求生产210硅片。实际上,如果下游需求向好,硅片企业将全力保障210硅片的供应。

从电池端来看,以通威、爱旭为主的专业电池厂商均就大尺寸进行了布局。根据公开信息,通威目前电池产能27.5GW,其中7.5GW为210产能,到2021年底210向下兼容的电池产能将达到20GW。按照通威的说法,“电池片厂商对尺寸判断是最中性的,从电池片企业的角度看尺寸大确实对行业是好事情”。

另一电池龙头爱旭科技日前更新了其产能规划最新数据,该公司预计到2020年底电池产能将达到36GW,其中兼容210以下的产能约为24GW。某电池企业告诉光伏們,目前210电池处于供不应求状态,整体需求好于预期。

产业链供应的反馈都在组件端得到了体现,天合光能、东方日升、环晟光伏是其中最为典型的三家代表企业,而三家均已经获得了批量订单,正在逐步出货。从目前的产能规划来看,到2021年底,210组件产能将超过50GW。

助力与“阻力”同在,性价比才是最优解

归根到底,组件产品的应用仍需落到应用端。如果将210组件放到整个光伏电站系统端来看,随着逆变器、支架等配套设备的升级量产,从理论上来说,由于单块组件功率的提升,在相同装机容量情况下,光伏组件数量更少、支架和桩基数量和施工总价降低、土建和安装工程费用降低,BOS成本会相应下降。

不过,在210产品走向规模化发展的同时,仍面临一些相对瓶颈的困扰。首先,目前整个行业的需求都被玻璃产能的供不应求所限制,其中组件的大尺寸化以及双玻比例提高是其中关键,这一问题同样也是210组件目前的困扰之一。根据公开数据,基于210mm硅片的600瓦+组件宽度达到了1.3米,这必须要新上的窑炉才能生产。目前以福莱特、信义为代表的光伏玻璃生产企业正快马加鞭进行扩产,但从整体产能来看,1.3宽幅的玻璃产能仍将低于其他尺寸的产能规划。

从另一方面来看,目前210组件的出货仍以500瓦/545瓦为主,这两款组件产品尺寸基本与182组件相差不大,这也是210产品基于颠覆旧有产能理念的一个折衷的方式。

其次,良率是在硅片尺寸变大之后行业最为担心的问题之一,在8月17日TCL新动能战略发布会上,中环半导体总经理沈浩平坦言道,G12硅片在量产中确实存在部分问题导致良率略低于常规尺寸,但这一问题并非技术性难题,随着量产的推进以及与设备的磨合,相信很快会有相对应的解决方案。

实际上,从当前行业扩产的产能来看,大部分的电池、组件产能都按照210向下兼容的尺寸进行设计,对于设备厂商来说,210会成为未来的主流选择。根据PV-Tech报道,一份光伏行业一二三线各电池生产商及新晋投资企业的产能扩张、产线信息统计数据显示,210电池产能达到了120.5GW。

对于210来说,度电成本上的优势已经凸显,当下的关键需要着眼于整个系统段应用的优化。随着行业逐渐走向平价,究竟哪种尺寸是最优解,最终都需要体现在光伏电站的度电成本上。对于制造业来说,技术上的降本增效,提高产品的性价比才是其根本。在光伏們看来,无休止的争论并不能解决实际问题,度电成本以及业主需求会给出最终的答案。