明冠新材申购IPO 预热登陆科创板

光伏产业网讯

发布日期:2020-12-17

核心提示:

明冠新材申购IPO 预热登陆科创板

12月16日是背板厂商---明冠新材料股份有限公司(简称“明冠新材”)登陆科创板之前的预热过程:投资者的缴款日。

此次明冠新材的申购代码为787560,发行价15.87元/股。回拨机制启动后,网下最终发行数量为2092.12万股,约占扣除战略配售数量后发行数量的60%,网上最终发行数量为1394.75万股,约占扣除战略配售数量后发行数量的40%。回拨机制启动后,网上发行最终中签率为0.03064449%。

随着明冠新材冲刺IPO的完成,国内主流背板厂商中来股份、赛伍技术、福斯特、回天新材、乐凯胶片、中天科技、明冠新材等都已全面实现A股资本市场的登陆。如果不出意外的话,今年就有赛伍技术和明冠新材等两家新股进入。

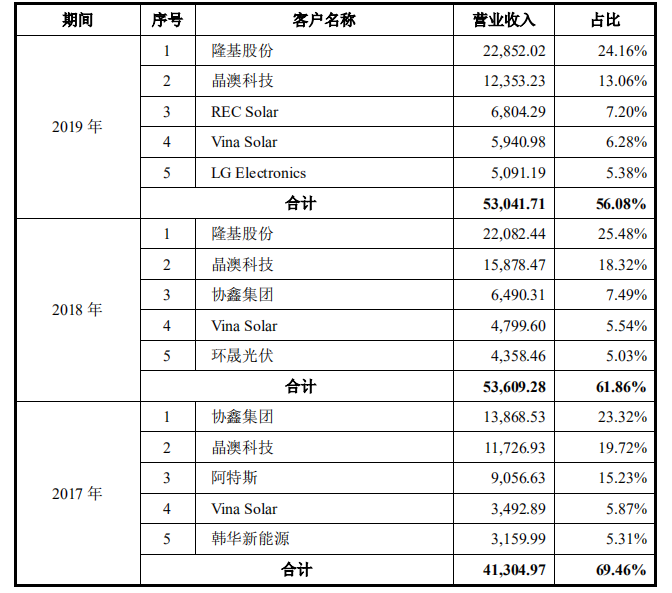

从明冠新材这一个股的客户层面来看,该企业的主要客户为隆基、晶澳、REC、VinaSolar、LG等。全部是国内外的重要组件制造商:

(上图为明冠新材近年来客户名单之一)

这家即将进入科创板的企业第一大客户就是隆基股份。2019年和2018年,隆基向明冠新材的采购额分别高达2.2852亿和2.2亿元,占比24.16%和25.48%。VinaSolar(下称“越南光伏”)也是明冠新材连续多个年度的重量级客户。由于越南光伏已被隆基收购,因此如果隆基系对明冠新材在今年的整体采购额比重调整不大的话,2020年对于这家背板企业来说,隆基系仍是明冠新材的首位大客户。

晶澳科技对明冠新材而言同样非常重要,其采购额的比重也很高。2019年,这家组件巨头向明冠新材采购了高达1.24亿元的背板材料,2018年也触及1.59亿元的采购额。

明冠新材近三年(2017年至2019年)以来的核心客户还包括:协鑫集团、LG、韩华新能源、环晟光伏等,它们均进入了该背板厂商的前五大客户名单中。

这家低调的背板厂商主营业务为新型复合膜材料的研发、生产和销售,主要产品为太阳能电池背板业务。

根据市场预期,乐观情形下,预计2020年、2021年、2022年、2023年和2025年全球新增装机容量分别为140GW、155GW、165GW、175GW和200GW。按照每GW安装量对太阳能电池背板的需求为530万平方米进行估算,同时考虑双面组件对市场的影响,2020年、2021年、2022年、2023年和2025年对应的太阳能电池背板需求量分别为5.72亿平方米、5.85亿平方米、5.89亿平方米、6.19亿平方米和7.01亿平方米,光伏背板市场前景向好。因而通过资本市场的几何放射性作用,将企业的实际产能和销售能力、扩张势头继续乘数倍增长,是背板企业取得竞争力的核心之路。

虽然明冠新材抓住了2020年年末的尾巴,成功上市,但明冠新材的IPO之路颇为坎坷:早在2018年明冠新材就申报了招股书,寻求上市。随后在2019年7月份,明冠新材因申请上市过程中未完整披露关联交易、固定资产会计核算不规范而被证监会出具监管警示函。财务报表核算金额的失实,将明冠新材拦在了进军IPO的半道上。

今年明冠新材仍旧在寻求上市方面奋勇而行。5月11日收到好消息,明冠新材科创板的上市申请获上交所受理。据悉其保荐机构为民生证券,拟募集资金4.10亿元。其招股书申报稿显示,报告期内,该公司的主要产品为太阳能电池背板。报告期内,公司太阳能电池背板业务分别实现销售收入约5.9亿元、8.6亿元和8.8亿元,占各期主营业务收入的比例分别为99.99%、99.20%和94.11%。

明冠新材表示,募集的4.10亿元资金,部分将用于年产3000万平方米光伏背板扩建项目。光伏组件背板作为保护组件的最外层材料,尤其容易受到环境气候作用和重复应力的影响。背板材料的粘接性能、抗紫外能力和机械强度都是影响寿命长短的关键因素,甚至影响整个组件的使用寿命。在组件大幅扩产的时期,品质较好的光伏背板产品,将迎来巨大市场需求量,明冠新材作为生产商之一,在此当口对光伏背板进行募资扩产,或许是在为进一步抢占市场份额作准备。

12月3日,明冠新材发布业绩预告。数据显示,公司预计2020年1-12月归属上市公司股东的净利润1.20亿至同比变动14.54%。电气设备行业平均净利润增长率为23.72%。公司基于以下原因作出上述预测:2019年同期公司对客户昱辉阳光单项计提坏账准备金额较大,随着公司对应收债权风险防控和管理力度加强,公司预计2020年度信用减值损失金额较去年同期显著下降。

上市之路虽然坎坷,但光伏背板广阔的前景仍将明冠新材推向了前列。据行业人士向能源一号透露,目前明冠新材的背板整体月产量方面,在中来股份、赛伍技术之后,属于第二梯队中的佼佼者之一,与福斯特、中天科技、回天新材、乐凯胶片接近。

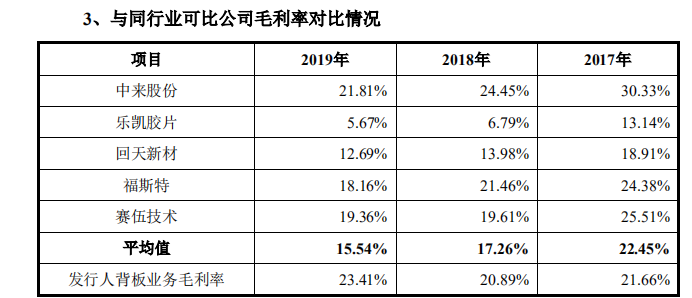

从几个重要同行的可比角度来看,明冠新材的背板毛利率于去年达23.41%,次于中来股份,与福斯特、赛伍技术的毛利率较相似。可以关注的是,明冠新材在2019年的业务毛利率,相比2017年和2018年都略有增加。

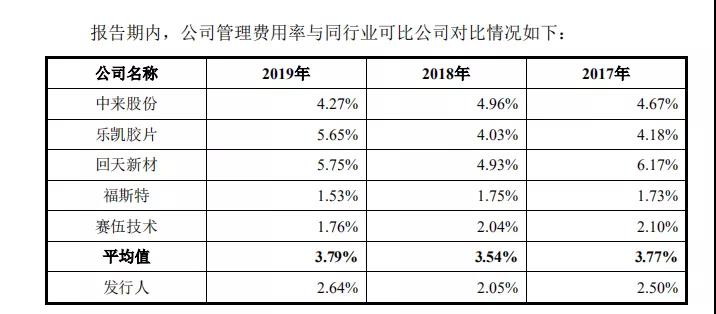

就去年的企业管理费用率方面来说,明冠新材的这一指标低于行业平均值,为2.64%,不过比赛伍技术和福斯特等都要略高一点。该费用率的表现相对而言出色。

销售费用率方面,2019年明冠新材的比值是3.62%,要高于赛伍技术、福斯特和中来股份,但是低于4.71%的行业均值。

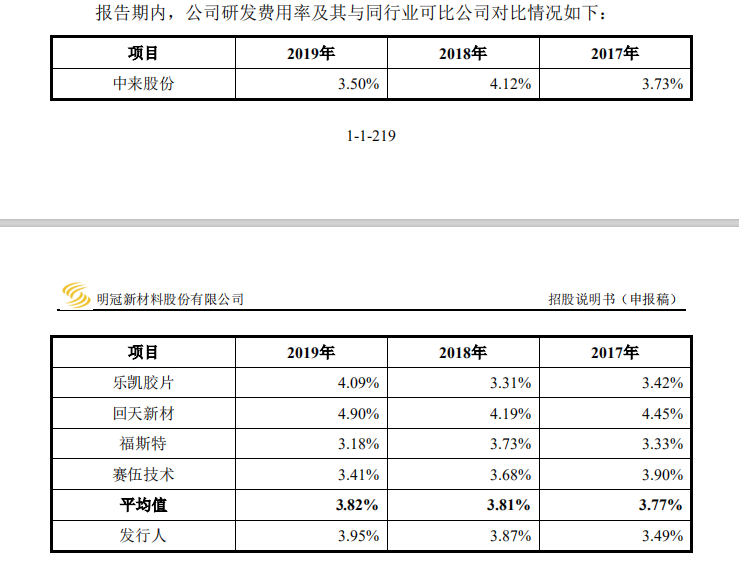

研发费用方面,明冠新材于去年的比值高于平均水平,但相比回天新材和乐凯胶片的4%以上,仍然有一定差距。

原标题:隆基、晶澳采购额占37%的背板厂明冠新材很快IPO,中来、赛伍、福斯特、中天科技等核心背板商全都A股上市了!