210超高功率组件性能之争背后:技术革新、度电成本下降大势不可逆

光伏产业网讯

发布日期:2021-03-08

核心提示:

强大的市场需求和行业趋势显而易见。

19世纪90年代发生了著名的直流电交流电之争。爱迪生为了让自己的直流电垄断市场,而把交流电电死动物、引发火灾的实验拿来广而告之,宣传交流电的不安全风险,让市场忽视交流电低损耗传输的优点而转向直流电。但是时间验证真理,今天交流电已成为最广泛应用的电流形式,造福人类。

想起这个故事,源于近日偶见的对超大功率210组件性能的担忧,甚至武断地认定未知就等于风险。按说,210早已不是“未知”新事物。210组件早已于1年前走向市场并受到强烈认可;据PV-Infolink数据显示,预计2021年底210电池产能预计超172GW,210组件产能超120GW,远超其他尺寸电池和组件——强大的市场需求和行业趋势显而易见。

但还是有少量读者被“210担忧”这一声音所困扰,他们秉持理性的态度,给我们留言,询问210产品的工作温度、接线盒风险性、热斑风险到底如何?为了给读者客观的呈现、引导行业健康发展,今天我们就来一一梳理一下,210的那些性能到底“风险”几何?

210“风险点”排查结论:不根之论

经常被提及的几个问题有:

210大电流组件工作温度高影响发电量?组件工作温度不是猜测出来的,而是需要理论和实际数据的支撑。研究证明,大电流组件的工作温度与常规电流组件在同一水平。(详见文章《210超高功率组件工作温度优势研究》)

210大电流接线盒可靠性风险高?大电流组件并不会沿用老一代接线盒,新的接线盒技术已投入使用。(详见文章《大电流接线盒已完全满足210高功率组件需求》)

210组件热斑温度高风险大?热斑形成的机理与反偏电压关系更大,电池片数少、反偏电压低,热斑风险只会更小。(详见文章《深度解读至尊600W/550组件可靠性五大优势》)

210大电流组件组串式逆变器无配套?逆变器厂家已经充分考虑与大电流组件配套的解决方案,并于2021年3月均已开始量产。(详见文章《全球三大逆变器齐发声明,适配210超高功率组件产品全面上市》)

还有很多类似的缺乏根据的质疑:

210五列电池跳线增加电阻损耗降低组件效率?组件的功率及转换效率看最终产品参数即可。存在跳线的210组件转换效率与182组件基本持平,因为182组件用的倒角电池片其实也会降低组件效率。

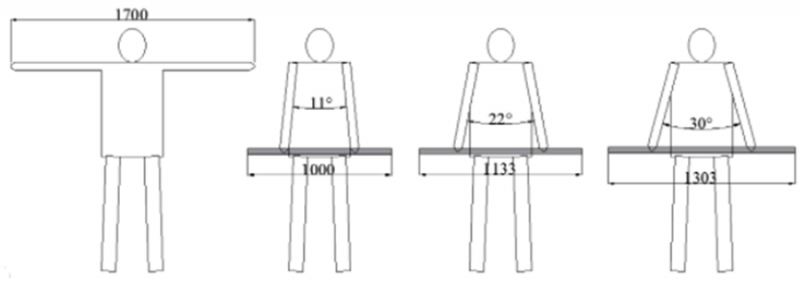

大尺寸组件不便搬运?搬运的时候工人的手没必要摆在组件最宽的两端,可以放在适合自己握持的位置。成人臂展约为1.7米左右,182组件宽度约为1.13米左右,在采用最佳搬运方式的时候两臂夹角约为22度,而210组件宽度则为1.3米左右,搬运时两臂夹角则为30度,8度的差距还不足成年男性一只胳膊的宽度,两者之间的搬运方式相差无几。另外,在大型地面电站建设时,组件的安装费用通常以元/块计量,高功率组件在安装费用上反而可能会更具优势。

大尺寸组件物流成本高?

600W+的组件即将在2021年Q2量产出货。根据相关机构的研究结果,210系列600W+组件达到了集装箱的利用率最大化,物流成本对比182组件可以降低10%。

210大电流组件线损高影响发电量?是有影响,但所言片面。210整体系统成本的降低相对线损,对发电量的提升更大,考虑整体性价比,依然是大电流组件更高。此外,210线缆长度比182少,210使用6平方线缆的成本与182用4平方持平,而且线损更小。

呼吁以价值为导向的开放、创新发展

旗帜鲜明地踩210站182,是明确的产品竞争,深层次是客户资源的竞争,而背后支撑的则是产线产能的竞争。182产品刚诞生不到一年,但在产能上却存在两种截然不同的宿命:一部分182产能是由166产线升级而来,这部分产能发展到182技术也就到了组件尺寸的极限;另一部分产能是从零新建,但这部分产能全部能兼容210甚至230尺寸,可以迅速加入到210行列。

就前景不明朗的166产线而言,2019年166技术刚初露锋芒,有厂商宣称几年内166都将是性价比最好的技术。然而当210横空出世的时候,在210的500W产品面前,166的性价比迅速处于劣势。在这种巨大的压力下,182产品诞生,以使得部分较新的166产能可以迅速转向182,尽力实现单片组件500W+,缩短与210的差距;同时大量M10以下硅片产能也得以喘息——因为182硅片也是早年100-110cm直径的拉棒炉的终极尺寸。

182作为承载大量早期产线产能的终极产品,想要保持住市场份额,这是不可承受之重。因为一旦210的市场份额快速壮大,不仅会导致大量观望的厂商转投210,182与210产品拉开价差,直接导致无法升级182的166产线资产缩水;更重要的是会带来182硅片产能的计提减值。因此,技改的182组件产能不能输,新投的182硅片产能更是输不起。

新技术诞生后,原有产品技术的衰退、逐渐退出市场是自然趋势。182技术本身没什么问题,但目前210产品线已经逐渐成熟并丰富,应用场景多样化,在市场上也开始大规模应用,需求和产能同步扩张。在这种情况下182产品与210保持轻微的价差即可维持住市场份额。但当210硅片和电池的良率和产出进一步提高,210组件的成本进一步降低达到与182同样水平,甚至比182更低的时候,210将是市场唯一的选择。在这样的压力之下,182组件的龙头企业对新兴技术表现出明显的排斥。

行业良性的探讨、技术辩论促进新技术的进一步完善,提升用户对技术的认知。但缺乏根据的公众引导行为是对媒体资源的损耗,对读者时间的浪费,甚至是对光伏度电成本降低之路的拖延。