一日天堂 一日地狱!“光伏茅”中报后大跌超7% 上游原材料拐点什么时候来?

光伏产业网讯

发布日期:2021-09-01

核心提示:

一日天堂 一日地狱!“光伏茅”中报后大跌超7% 上游原材料拐点什么时候来?

昨日晚间,“光伏茅”隆基股份发布半年报业绩公告,公告显示,上半年,公司实现营业收入351亿元,净利润49.9亿元,同比增速分别为74.26%和21.3%。在营收大幅增长的情况下,公司利润增速较低。由于上游原材料价格涨幅过快,特别是光伏组件用的硅料,短短一年不到的时间,从8万/吨涨至20万/吨,导致隆基股份毛利率下降明显,而其在公告中也说明,针对去年签订的低价订单问题,公司本着长期共赢和商业互信的原则与客户深入沟通,在今年上半年已大部分完成消化并有针对性的进一步完善了经营管理机制。

分各个业务构成来看,上半年,公司单晶硅片出货量为38.36GW,其中对外销售18.76GW,同比增长36.48%,自用19.60GW;单晶组件产量为19.93GW,同比增长149.02%,出货量17.01GW,其中对外销售16.60GW,同比增长152.40%,自用0.41GW。

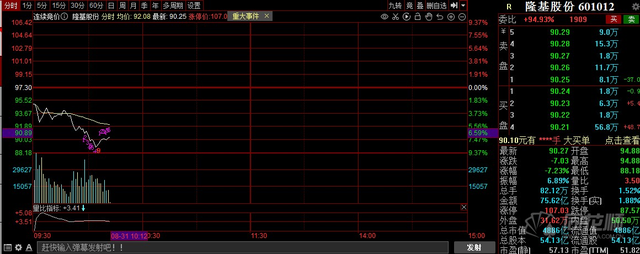

8月31日开盘后,隆基股份低开低走,一度跌超9%。截至发稿,报90.27元,跌7.23%。

收到板块龙头大跌影响,整个光伏板块今日承压,板块同样跌近1%,其中禾望电气、科华数据跌停,福斯特、金辰股份、上能电气、京山轻机、亚玛顿等跌超5%。

而值得注意的是,昨日隆基股份在年中报前的一个交易日,股价刚创下历史新高,市值超5000亿。并且盘后数据显示,北向资金8月30净买入18.87亿元,其中,隆基股份获净买入11.66亿元,位列净买入首位。

过去几年,隆基股份持续加大对组件业务的培育力度,目前已经形成了硅片和组件两条腿走路的发展格局。然而,由于近年来行业大力度的扩产,特别是跨界者的进入,这些市场的竞争也愈发激烈。隆基股份在半年报中就提到,行业内的公司加快产能扩张,同时跨界资本开始布局产业链,将进一步加速整个行业的优胜劣汰和产业集中度的提升。此外,隆基股份还投资参股了森特股份,希望依托公司在光伏制造领域的产业和技术优势,与森特股份在BIPV市场开发、应用领域建立战略合作关系。国海证券认为,未来,公司将推动“光伏+”发展战略,继续围绕不同的应用场景,设计和开发差异化产品以给公司带来新的业绩增长点,并且随着上游原材料的价格维稳,新签订单释放,毛利率将获得