节后开盘首日光伏板块大跌!

光伏产业网讯

发布日期:2021-10-11

核心提示:

节后开盘首日光伏板块大跌!

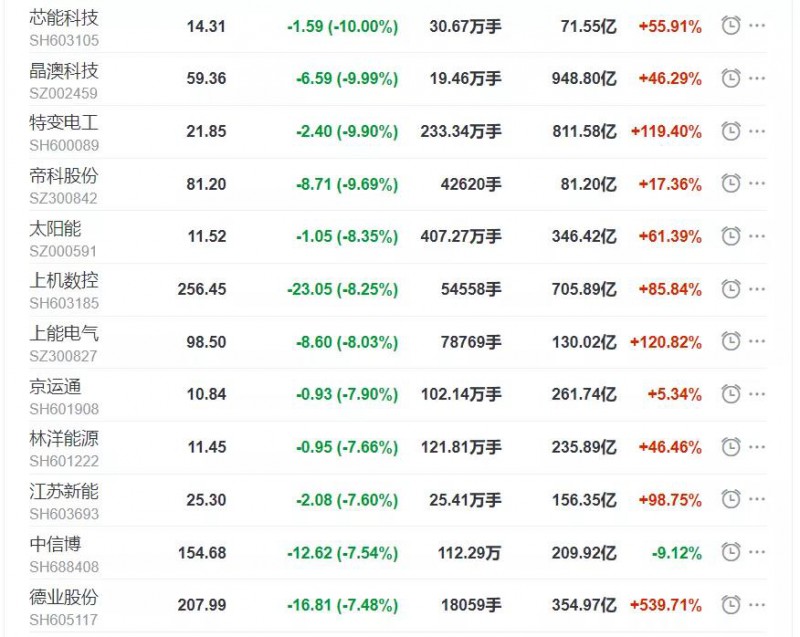

国庆假期后的第一个交易日,光伏板块高开后一路下跌,截至收盘,光伏产业指数(东财)下跌2.8%,50支成分股仅有14家上涨,而跌幅超过5%的个股达到15家。其中,芯能科技和晶澳科技跌停,特变电工、太阳能盘中一度封死跌停。

从三大指数来看,上证指数上涨0.67%,深证成指上涨0.73%,只有创业板指数下跌0.04%,两市上涨个股超3400家,大盘整体呈现普涨行情。从盘面来看,前期热炒的周期、光伏、锂电等板块跌幅居前,而白酒、医美等前期跌幅过大的板块则集体走高。

从光伏板块近期的走势来看,节前市场受到电力短缺、拉闸限电等因素的影响,与制造业相关的板块均出现大跌,而光伏板块则受益于上述因素的影响增强了市场对于光伏装机需求的预期,受到资金的追捧,板块整体表现优异,相关个股更是逆势大涨。但在国庆假期期间,相关部门的领导明确表示了会尽量保障电力的供应,同时严控大宗商品的炒作。在这种情况下,节前市场的高预期和避险情绪有所减弱,今日整个板块的“补跌”也就理所应当了。

从估值视角来看,截止到2021年9月30日,光伏产业指数的50家成分股中,千亿市值以上企业的静态市盈率中位数达到67倍,500-1000亿市值企业的中位数高达88倍,对于重资产、高负债、现金流水平一般的光伏企业而言,当前板块的整体估值水平明显处于高位。因此,在估值水平基本反映了市场预期后,短期内的震荡调整在所难免,业绩增速一般的个股甚至可能会迎来一轮向下的估值修复。

从今年硅料、硅片、组件、辅材等光伏产业链环节接二连三的涨价来看,虽然制造环节的很多光伏企业赚得盆满钵满,但却不利于光伏产业的整体发展。根据国家能源局发布的数据显示,2021H1中国新增装机13GW,在去年同期受疫情影响基数较低的情况下,仅同比增长13%。市场对于2021年全年的新增装机量预期大概在55-65GW之间,以上半年的数据来看,若想达成市场预期较为困难,部分研究机构甚至已经对新增装机量预期进行了下调。如果下半年的新增装机量无法实现大幅增长,那么对于整个板块的业绩将会产生一定的影响,继而影响到整体的估值水平。

综合多重因素,今日光伏板块的下跌也实属正常。在当前光伏板块的整体估值水平已经反应了市场预期的情况下,短期内横盘震荡的可能性较大。当然,站在长远视角来看,当前的光伏板块仍处于“山脚下”,在“碳中和”的背景下,光伏行业拥有极为广阔的发展空间,也极有可能迎来连续多年的长牛行情。

从三大指数来看,上证指数上涨0.67%,深证成指上涨0.73%,只有创业板指数下跌0.04%,两市上涨个股超3400家,大盘整体呈现普涨行情。从盘面来看,前期热炒的周期、光伏、锂电等板块跌幅居前,而白酒、医美等前期跌幅过大的板块则集体走高。

从光伏板块近期的走势来看,节前市场受到电力短缺、拉闸限电等因素的影响,与制造业相关的板块均出现大跌,而光伏板块则受益于上述因素的影响增强了市场对于光伏装机需求的预期,受到资金的追捧,板块整体表现优异,相关个股更是逆势大涨。但在国庆假期期间,相关部门的领导明确表示了会尽量保障电力的供应,同时严控大宗商品的炒作。在这种情况下,节前市场的高预期和避险情绪有所减弱,今日整个板块的“补跌”也就理所应当了。

从估值视角来看,截止到2021年9月30日,光伏产业指数的50家成分股中,千亿市值以上企业的静态市盈率中位数达到67倍,500-1000亿市值企业的中位数高达88倍,对于重资产、高负债、现金流水平一般的光伏企业而言,当前板块的整体估值水平明显处于高位。因此,在估值水平基本反映了市场预期后,短期内的震荡调整在所难免,业绩增速一般的个股甚至可能会迎来一轮向下的估值修复。

从今年硅料、硅片、组件、辅材等光伏产业链环节接二连三的涨价来看,虽然制造环节的很多光伏企业赚得盆满钵满,但却不利于光伏产业的整体发展。根据国家能源局发布的数据显示,2021H1中国新增装机13GW,在去年同期受疫情影响基数较低的情况下,仅同比增长13%。市场对于2021年全年的新增装机量预期大概在55-65GW之间,以上半年的数据来看,若想达成市场预期较为困难,部分研究机构甚至已经对新增装机量预期进行了下调。如果下半年的新增装机量无法实现大幅增长,那么对于整个板块的业绩将会产生一定的影响,继而影响到整体的估值水平。

综合多重因素,今日光伏板块的下跌也实属正常。在当前光伏板块的整体估值水平已经反应了市场预期的情况下,短期内横盘震荡的可能性较大。当然,站在长远视角来看,当前的光伏板块仍处于“山脚下”,在“碳中和”的背景下,光伏行业拥有极为广阔的发展空间,也极有可能迎来连续多年的长牛行情。