新能源并网——光伏产业量价提升

光伏产业网讯

发布日期:2021-10-20

核心提示:

新能源并网——光伏产业量价提升

在前段时间的会议当中,大型风光发电基地建设宣布启动,一期规模便预计达到100GW,除了就地消纳以外,特高压外送占比有望超过50%,预示着新能源发电并网在即,能够有效缓解当前用电紧张局面,并提升新能源发电在当前电力组成系统中的比例,光伏行业再次迎来巨大利好。

大基地项目推进

第一批大型风电光伏基地项目是国家关于新能源开发的进一步举措,除了以前比较基础的分布式光伏用于当地消纳以外,更加专门针对未来并网做准备,进入国家电网,通过特高压真正实现外送跨区域互联,进一步提升新能源发电在电力系统中的比例。一期项目共计97GW,其中内蒙、青海、陕西、河北超过10GW。七个优选项目:内蒙2个、陕西3个、吉林1个、青海1个,总共25gw左右,光伏17gw,占比70%,其余是风电。

对于产业来说,由于主要是央企进行投资,因此对于收益率要求更低,更关键的是为了发电价格走向平价甚至低价,推动整体产业发展, 向更加高效廉价的方向进行发展。

供应链影响

由于当前光伏发电项目落地进度快且比较密集,今年整个光伏产业处在了供需两旺,量价提升阶段。多晶硅部分成交价格已经超过260,对于一体化的企业来说这个价格相对接受程度较高,但是对于一些专业化的硅片企业或组件厂来说,价格就比较难以接受了。

这一轮多晶硅涨价同样传达到了工业硅的价格上,工业硅的价格已经较之前上涨超过5倍,整体上下游企业正处在关键的博弈阶段。

在快速扩张的过程当中,投标的目的就是中标,因此成本被压制非常严重,都是用低价策略来抢订单,在这一过程中一线企业相较于许多二三线企业有成本优势,在众多企业都不赚钱的情况下,一线龙头能够扩张市场份额,依旧能够赚钱,头部企业在这一波涨价的竞争中优势明显。

光伏发电平价化

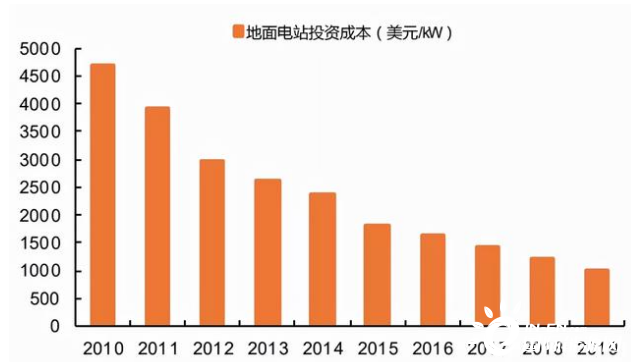

目前,国内光伏处于与煤电基本平价的时间节点。2020 年新出台的光伏发电平价上网项目装机规模 3305.06万千瓦。可以预期到2021年,除了部分新的光伏项目,其余项目将全面平价甚至低价,而光伏相对煤电具有更快的成本下降速度,这也是过去国内光伏实现去补贴的核心原因,因此,2020-2021年国内光伏处于相对煤电的经济性拐点,后续将获得经济性优势。

并网在即

由于近期用电紧张,部分省市电价已经进入市场化阶段,对于光伏发电来说,并网价格会控制在平价或平价以下,对于新建大基地来说,电价也会跟随今年保障性规模,不会有额外的特权,因此对于发电企业来说不赚钱,更多的就是走量,对于光伏企业来说同样如此,存在量价齐升的可能性。

在此时,对于光伏上游来说,如果现在把限电放开了,短期工业硅的供应会有一点增加,工业硅的价格会有一些回落。但是放眼到未来半年或一年的角度来看,由于下游的需求还是很快的,而上游工业硅毕竟是一个高耗能的环节,它的新产能的审批还是比较严格,所以它的新产能相对于下游需求的快速增长来讲,它价格也不再会回落到原来比较低的位置了。

对于硅料的价格来说今年四季度处在相对高位,再涨价的可能性不大,更多的是努力扩产。

往后看硅料的价格走势,我们认为会处在相对缓慢的回落过程当中,但是明年上半年需求依旧旺盛,硅料价格降幅有限。

因此我们认为,当前时点的光伏行业依旧处于快速发展的阶段,有较大潜力。

大基地项目推进

第一批大型风电光伏基地项目是国家关于新能源开发的进一步举措,除了以前比较基础的分布式光伏用于当地消纳以外,更加专门针对未来并网做准备,进入国家电网,通过特高压真正实现外送跨区域互联,进一步提升新能源发电在电力系统中的比例。一期项目共计97GW,其中内蒙、青海、陕西、河北超过10GW。七个优选项目:内蒙2个、陕西3个、吉林1个、青海1个,总共25gw左右,光伏17gw,占比70%,其余是风电。

对于产业来说,由于主要是央企进行投资,因此对于收益率要求更低,更关键的是为了发电价格走向平价甚至低价,推动整体产业发展, 向更加高效廉价的方向进行发展。

供应链影响

由于当前光伏发电项目落地进度快且比较密集,今年整个光伏产业处在了供需两旺,量价提升阶段。多晶硅部分成交价格已经超过260,对于一体化的企业来说这个价格相对接受程度较高,但是对于一些专业化的硅片企业或组件厂来说,价格就比较难以接受了。

这一轮多晶硅涨价同样传达到了工业硅的价格上,工业硅的价格已经较之前上涨超过5倍,整体上下游企业正处在关键的博弈阶段。

在快速扩张的过程当中,投标的目的就是中标,因此成本被压制非常严重,都是用低价策略来抢订单,在这一过程中一线企业相较于许多二三线企业有成本优势,在众多企业都不赚钱的情况下,一线龙头能够扩张市场份额,依旧能够赚钱,头部企业在这一波涨价的竞争中优势明显。

光伏发电平价化

目前,国内光伏处于与煤电基本平价的时间节点。2020 年新出台的光伏发电平价上网项目装机规模 3305.06万千瓦。可以预期到2021年,除了部分新的光伏项目,其余项目将全面平价甚至低价,而光伏相对煤电具有更快的成本下降速度,这也是过去国内光伏实现去补贴的核心原因,因此,2020-2021年国内光伏处于相对煤电的经济性拐点,后续将获得经济性优势。

并网在即

由于近期用电紧张,部分省市电价已经进入市场化阶段,对于光伏发电来说,并网价格会控制在平价或平价以下,对于新建大基地来说,电价也会跟随今年保障性规模,不会有额外的特权,因此对于发电企业来说不赚钱,更多的就是走量,对于光伏企业来说同样如此,存在量价齐升的可能性。

在此时,对于光伏上游来说,如果现在把限电放开了,短期工业硅的供应会有一点增加,工业硅的价格会有一些回落。但是放眼到未来半年或一年的角度来看,由于下游的需求还是很快的,而上游工业硅毕竟是一个高耗能的环节,它的新产能的审批还是比较严格,所以它的新产能相对于下游需求的快速增长来讲,它价格也不再会回落到原来比较低的位置了。

对于硅料的价格来说今年四季度处在相对高位,再涨价的可能性不大,更多的是努力扩产。

往后看硅料的价格走势,我们认为会处在相对缓慢的回落过程当中,但是明年上半年需求依旧旺盛,硅料价格降幅有限。

因此我们认为,当前时点的光伏行业依旧处于快速发展的阶段,有较大潜力。