高价组件、产业配套、配储能,谁是压到光伏投资的最后一根稻草?

光伏产业网讯

发布日期:2021-11-24

核心提示:

高价组件、产业配套、配储能,谁是压到光伏投资的最后一根稻草?

3060双碳目标的提出,让风电、光伏行业迎来了前所未有的发展机遇!风电、光伏将从2020年发电量占比不足10%,要担起建设“以新能源为主体的新型电力系统”重任,未来5年基本要翻一番!以五大电力为代表的央企、国企纷纷投入到这场以“碳达峰、碳中和”为能源转型革命当中,制定出宏伟的装机目标。

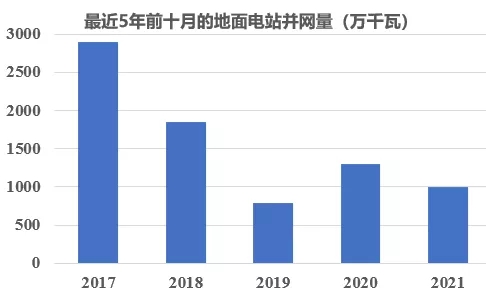

然而,根据国家能源局的统计数据,2021年前十月地面电站的装机规模,仅比2018年同期多一点,是最近5年第二低。

在双碳目标的大背景下,十四五的开局之年,这个成绩多少有些惨淡,跟火热的开发市场形成强烈的反差!

为什么上游开发火热,但下游装机惨淡?

疯涨的组件价格,地方政府产能配套及地方贡献要求,地方电网公司越来越高的储能配比,都要为今年不及预期的市场落地承担一定的责任!然而,哪个因素让投资企业更受伤?是压到企业投资意愿的最后一根稻草?

一、价格疯涨的光伏组件!

2021年以来,光伏组件价格出现前所未有的上涨幅度!年初,大型集采中光伏组件最低中标价格为1.48元/W,近期的开标价格已经全线到了2元/W以上!上涨幅度之大,时间之久,前所未有!

“光伏组件涨价是限制我们开发建设进度的最大障碍!”某企业项目经理贾工坦言,“光伏产业是个重初始投资项目,光伏组件是实打实的投入,一旦买贵了,全生命周期的度电成本就降不下来!

我去年中标的一个100MW项目,当地政府要求必须今年年底并网,否则我们集团以后在当地项目开发都会受到影响!光伏组件按当时1.6元/W计算的,现在2元/W的价格,相当于一瓦涨了4毛钱,100MW就是4000万!

政府只要求1500万元的投资,而且投资落地时间也是并非不可商量,可以和政府说不赚钱,做一些变通。然而,并网时间要求卡着,不得不在组件涨价时采购。我们的项目要干就只能是赔本赚吆喝!

二、沉重的产能配套负担!

“切!你以为地方政府是那么好糊弄的?”另一前期开发人员张经理则表达的截然不同的观点,“前两天我去找县委书记谈项目落地事宜,遇到**集团的人(五大电力之一)被赶出来,不给他们办理开工手续,就因为他们当初承诺的产能配套未落地。对我们要求也是,先想好把产业落了,再考虑光伏项目的事情。”

“国家能源局近两年下发多份文件,反复强调,不能给新能源投资企业增加负担!然而,这些文件并没有用!”张经理说“前两年,地方政府还是遮遮掩掩,跟企业私下里谈产业换项目的事情,现在很多省份将产能配套明确写在红头文件里!你看看今年各省下发的竞争性配置文件,贵州、湖北、四川…不都明确写了产业配套要求!”

前不久,河南省商丘市的一纸文件,短短300余字,将地方政府的“诉求”展现无遗!项目产生的碳指标必须归市里,配套产业必须同步落地,不落地就收回指标!想获得新指标必须配产业!

面对舆论沸腾,河南省政府11月22号赶紧下发了《关于进一步优化可再生能源项目建设环境切实减轻企业负担的通知》,对部分地方政府的行为进行规范!

产业落地对企业压力真的很大,尤其是落后地区。任何企业都不是独立存在的,需要人才、基础条件的配套。地方政府一般要求落地高科技产业,然而,地方人才匮乏,根本就没有发展高科技产业的人才基础!同时,地方相关配套不到位,交通、上下游产业链、产业适应性等要求无法满足,我们产业即使投下去,估计也难发展!

而对于地方政府,似乎也有自己的想法。我们地方的项目只能满足两三家投资企业的需求,现在有二三十家投资企业来找我,而且都是实力雄厚的,央企、地方国企、上市公司,我的项目没办法分,只能提高门槛,待价而沽!

“一波波企业去谈合作,把地方政府的胃口养的越来越大了!”张经理感慨“光伏组件价格是市场行为,将来总有一天会跌下来!然而,撑大的胃口,是不会变小的,将来项目的隐形投资会越来越大!现在产能配套这块给项目增加3毛一瓦的成本,收益率直接下降1个百分点,不知道明年是多少。”

“无序涌进的、以过程利益为目标的伪投资方是地方政府胃口变大的重要原因!有很多找地方政府谈项目的并非想持有,完全是二道贩子,搅局者!”某央企王经理介绍,“这种企业,地方政府什么要求都敢答应。他们一般先把项目指标忽悠到手,到时候再耍赖,留下一地鸡毛,扰乱了市场,也撑大了地方政府的胃口!”

三、越来越高的储能配比要求!

“上周,接到西部某省电网公司的通知,之前所说的竞争性配置文件中承诺储能一律不算数,要求今年的新增项目必须保证20%*2小时储能,预留4小时空间,否则不给并网!然而,该项目正在抢年底并网,该花的钱大部分都花了;按照这个储能配比,项目肯定要赔钱!干,还是不干!”某企业刘工无奈的感慨!

“我们省风电的储能最高配60%!按照当前的储能成本,60%*2小时,一瓦就要配1.8元的储能!”另一名范总说,“而且,储能系统也就能运行5~6年,全生命周期大概要投资4次!哪个项目能承担起这么高的储能成本?”

“在发电侧,储能根本没有任何的盈利模式,单独的储能电站收益和投资回报无法测算,电网公司强加给新能源投资企业,而且要求一年比一年高。再这么下去,储能成本都要比电站投资成本高了!”范总感慨道,“目前,按大多数地方要求配储能,项目收益基本要下降1到1.5个百分点。为了减少储能对项目收益的拖累,有些企业直接采用梯级利用的劣质电池,这是非常大的安全隐患!”

根据中关村储能联盟的数据,截止2020年底,全球的电化学储能只有14.2GW,主要安装在中国、美国、欧洲。

可见,电化学储能装置在电力系统中几十吉瓦级别的应用,在国际上没有先例;在国内,电化学储能的相关技术标准和安全标准也不完善,包括消防标准、电力系统接入标准都处于缺失状态。据了解,储能装置若作为一个独立项目,无法取得安全消防手续,也不具备运行资质。若与新能源项目配套,则将所有安全风险全部转嫁到新能源企业身上。

根据TÜV南德的统计,自2017年以来,全球已发生30起以上储能相关的安全事故,这对国内爆发式增长的“新能源+储能”市场来说,压力巨大。而今年5月国内的一起储能电站安全事故,再一次把电化学储能的安全性推到风口浪尖。事后,多个涉及储能的电站被要求暂停运行进行整改。

然而,即使配这么高比例的储能,新能源场站也无法实现日调节!靠大电网的调度、水电、火电进行调峰显然成本更低,电网这么强烈的要求配储能,既不经济,也没多大用处!然而,却给投资企业造成沉重的负担。

四、土地问题才是卡脖子因素!

前三个问题,都是政策层面的,想办法可以解决掉,土地问题才是卡脖子因素,而且是无法解决的!

对于当前动辄100MW的光伏项目而言,寻找合适开发的资源,成群连片坐北朝南的坡地资源是最难的!

目前,很多企业在寻找地的时候,不得已选用一般农用地,但风险较大。

11月2日,山东省自然资源厅下发《关于对光伏项目用地进行核查的通知》,对光伏项目土地利用情况进行重点核查!并要求文件下发即日起,停止光伏项目用地占用耕地的备案工作。

11月3日,内蒙古林草局等5个单位联合发布了《关于实行征占用草原林地分区用途管控的通知》,将生态红线列为禁止开发区,严格控制已批准风电、光伏等各类项目新增占用林地。全区各地新建风电场项目禁止占用天然林、乔木林地,新建光伏电站项目阵列组件只能占用无林地。

内蒙古将全区50.46%的国土划入生态保护红线。2020年,乌兰察布市对草原上在建运营的矿山、风电光伏等项目限期退出,拆除部分已建项目。详见《内蒙古:超50%国土划入环保红线,不新增风、光项目!》

“除了风险极大之外,农光互补项目的土地租金往往很高。然而,企业开发人员受业绩压力要求,选用的地不一定能行,于是先获取指标,能不能干再说!”,张经理介绍,“在项目收益算不过来,集团不批复投资的情况下可能废指标,如果批风险就很大。最近三年,我们集团在*省就有9个项目因为没有合适的土地而被废掉。”

你看现在指标争夺战轰轰烈烈,但实际地的面积或者其他限制性因素要求无法落地,造成可真正可落地项目较少。

另一企业刘经理介绍,“100MW的项目,大概需要3000亩地。面积太大了,很多企业选的中间部分都是农用地,边缘都是林地,明摆这些都是坑,根本无法启动!但迫于压力,只能去硬开发先推进,给未来留下很多隐患!”

五、结语

光伏市场蛋糕突然变大,似乎谁都想在这场盛宴中分一杯羹!

虽然价格高涨,但由于原材料的上涨,光伏组件企业的收益率并未明显提高;

地方政府的工作人员也面临巨大的招商引资考核压力,以及有限指标分给谁、怎么分公平的难题。

有些地方电网现有条件对新能源消纳已经很难。然而双碳目标要求下,电网公司又不能拒绝接入,只能把责任变相转嫁给投资企业,让企业配置明显过高比例的化学储能。

每个人似乎都有自己的苦衷与不得以。回到开头的话题,疯涨的组件价格,地方政府产能配套及地方贡献要求,地方电网公司越来越高的储能配比,哪一个才是压到企业投资意愿的最后一根稻草?

范总给出的答案是,产业配套第一,组件涨价第二,配储能第三!

然而,根据国家能源局的统计数据,2021年前十月地面电站的装机规模,仅比2018年同期多一点,是最近5年第二低。

在双碳目标的大背景下,十四五的开局之年,这个成绩多少有些惨淡,跟火热的开发市场形成强烈的反差!

为什么上游开发火热,但下游装机惨淡?

疯涨的组件价格,地方政府产能配套及地方贡献要求,地方电网公司越来越高的储能配比,都要为今年不及预期的市场落地承担一定的责任!然而,哪个因素让投资企业更受伤?是压到企业投资意愿的最后一根稻草?

一、价格疯涨的光伏组件!

2021年以来,光伏组件价格出现前所未有的上涨幅度!年初,大型集采中光伏组件最低中标价格为1.48元/W,近期的开标价格已经全线到了2元/W以上!上涨幅度之大,时间之久,前所未有!

“光伏组件涨价是限制我们开发建设进度的最大障碍!”某企业项目经理贾工坦言,“光伏产业是个重初始投资项目,光伏组件是实打实的投入,一旦买贵了,全生命周期的度电成本就降不下来!

我去年中标的一个100MW项目,当地政府要求必须今年年底并网,否则我们集团以后在当地项目开发都会受到影响!光伏组件按当时1.6元/W计算的,现在2元/W的价格,相当于一瓦涨了4毛钱,100MW就是4000万!

政府只要求1500万元的投资,而且投资落地时间也是并非不可商量,可以和政府说不赚钱,做一些变通。然而,并网时间要求卡着,不得不在组件涨价时采购。我们的项目要干就只能是赔本赚吆喝!

二、沉重的产能配套负担!

“切!你以为地方政府是那么好糊弄的?”另一前期开发人员张经理则表达的截然不同的观点,“前两天我去找县委书记谈项目落地事宜,遇到**集团的人(五大电力之一)被赶出来,不给他们办理开工手续,就因为他们当初承诺的产能配套未落地。对我们要求也是,先想好把产业落了,再考虑光伏项目的事情。”

“国家能源局近两年下发多份文件,反复强调,不能给新能源投资企业增加负担!然而,这些文件并没有用!”张经理说“前两年,地方政府还是遮遮掩掩,跟企业私下里谈产业换项目的事情,现在很多省份将产能配套明确写在红头文件里!你看看今年各省下发的竞争性配置文件,贵州、湖北、四川…不都明确写了产业配套要求!”

前不久,河南省商丘市的一纸文件,短短300余字,将地方政府的“诉求”展现无遗!项目产生的碳指标必须归市里,配套产业必须同步落地,不落地就收回指标!想获得新指标必须配产业!

面对舆论沸腾,河南省政府11月22号赶紧下发了《关于进一步优化可再生能源项目建设环境切实减轻企业负担的通知》,对部分地方政府的行为进行规范!

产业落地对企业压力真的很大,尤其是落后地区。任何企业都不是独立存在的,需要人才、基础条件的配套。地方政府一般要求落地高科技产业,然而,地方人才匮乏,根本就没有发展高科技产业的人才基础!同时,地方相关配套不到位,交通、上下游产业链、产业适应性等要求无法满足,我们产业即使投下去,估计也难发展!

而对于地方政府,似乎也有自己的想法。我们地方的项目只能满足两三家投资企业的需求,现在有二三十家投资企业来找我,而且都是实力雄厚的,央企、地方国企、上市公司,我的项目没办法分,只能提高门槛,待价而沽!

“一波波企业去谈合作,把地方政府的胃口养的越来越大了!”张经理感慨“光伏组件价格是市场行为,将来总有一天会跌下来!然而,撑大的胃口,是不会变小的,将来项目的隐形投资会越来越大!现在产能配套这块给项目增加3毛一瓦的成本,收益率直接下降1个百分点,不知道明年是多少。”

“无序涌进的、以过程利益为目标的伪投资方是地方政府胃口变大的重要原因!有很多找地方政府谈项目的并非想持有,完全是二道贩子,搅局者!”某央企王经理介绍,“这种企业,地方政府什么要求都敢答应。他们一般先把项目指标忽悠到手,到时候再耍赖,留下一地鸡毛,扰乱了市场,也撑大了地方政府的胃口!”

三、越来越高的储能配比要求!

“上周,接到西部某省电网公司的通知,之前所说的竞争性配置文件中承诺储能一律不算数,要求今年的新增项目必须保证20%*2小时储能,预留4小时空间,否则不给并网!然而,该项目正在抢年底并网,该花的钱大部分都花了;按照这个储能配比,项目肯定要赔钱!干,还是不干!”某企业刘工无奈的感慨!

“我们省风电的储能最高配60%!按照当前的储能成本,60%*2小时,一瓦就要配1.8元的储能!”另一名范总说,“而且,储能系统也就能运行5~6年,全生命周期大概要投资4次!哪个项目能承担起这么高的储能成本?”

“在发电侧,储能根本没有任何的盈利模式,单独的储能电站收益和投资回报无法测算,电网公司强加给新能源投资企业,而且要求一年比一年高。再这么下去,储能成本都要比电站投资成本高了!”范总感慨道,“目前,按大多数地方要求配储能,项目收益基本要下降1到1.5个百分点。为了减少储能对项目收益的拖累,有些企业直接采用梯级利用的劣质电池,这是非常大的安全隐患!”

根据中关村储能联盟的数据,截止2020年底,全球的电化学储能只有14.2GW,主要安装在中国、美国、欧洲。

可见,电化学储能装置在电力系统中几十吉瓦级别的应用,在国际上没有先例;在国内,电化学储能的相关技术标准和安全标准也不完善,包括消防标准、电力系统接入标准都处于缺失状态。据了解,储能装置若作为一个独立项目,无法取得安全消防手续,也不具备运行资质。若与新能源项目配套,则将所有安全风险全部转嫁到新能源企业身上。

根据TÜV南德的统计,自2017年以来,全球已发生30起以上储能相关的安全事故,这对国内爆发式增长的“新能源+储能”市场来说,压力巨大。而今年5月国内的一起储能电站安全事故,再一次把电化学储能的安全性推到风口浪尖。事后,多个涉及储能的电站被要求暂停运行进行整改。

然而,即使配这么高比例的储能,新能源场站也无法实现日调节!靠大电网的调度、水电、火电进行调峰显然成本更低,电网这么强烈的要求配储能,既不经济,也没多大用处!然而,却给投资企业造成沉重的负担。

四、土地问题才是卡脖子因素!

前三个问题,都是政策层面的,想办法可以解决掉,土地问题才是卡脖子因素,而且是无法解决的!

对于当前动辄100MW的光伏项目而言,寻找合适开发的资源,成群连片坐北朝南的坡地资源是最难的!

目前,很多企业在寻找地的时候,不得已选用一般农用地,但风险较大。

11月2日,山东省自然资源厅下发《关于对光伏项目用地进行核查的通知》,对光伏项目土地利用情况进行重点核查!并要求文件下发即日起,停止光伏项目用地占用耕地的备案工作。

11月3日,内蒙古林草局等5个单位联合发布了《关于实行征占用草原林地分区用途管控的通知》,将生态红线列为禁止开发区,严格控制已批准风电、光伏等各类项目新增占用林地。全区各地新建风电场项目禁止占用天然林、乔木林地,新建光伏电站项目阵列组件只能占用无林地。

内蒙古将全区50.46%的国土划入生态保护红线。2020年,乌兰察布市对草原上在建运营的矿山、风电光伏等项目限期退出,拆除部分已建项目。详见《内蒙古:超50%国土划入环保红线,不新增风、光项目!》

“除了风险极大之外,农光互补项目的土地租金往往很高。然而,企业开发人员受业绩压力要求,选用的地不一定能行,于是先获取指标,能不能干再说!”,张经理介绍,“在项目收益算不过来,集团不批复投资的情况下可能废指标,如果批风险就很大。最近三年,我们集团在*省就有9个项目因为没有合适的土地而被废掉。”

你看现在指标争夺战轰轰烈烈,但实际地的面积或者其他限制性因素要求无法落地,造成可真正可落地项目较少。

另一企业刘经理介绍,“100MW的项目,大概需要3000亩地。面积太大了,很多企业选的中间部分都是农用地,边缘都是林地,明摆这些都是坑,根本无法启动!但迫于压力,只能去硬开发先推进,给未来留下很多隐患!”

五、结语

光伏市场蛋糕突然变大,似乎谁都想在这场盛宴中分一杯羹!

虽然价格高涨,但由于原材料的上涨,光伏组件企业的收益率并未明显提高;

地方政府的工作人员也面临巨大的招商引资考核压力,以及有限指标分给谁、怎么分公平的难题。

有些地方电网现有条件对新能源消纳已经很难。然而双碳目标要求下,电网公司又不能拒绝接入,只能把责任变相转嫁给投资企业,让企业配置明显过高比例的化学储能。

每个人似乎都有自己的苦衷与不得以。回到开头的话题,疯涨的组件价格,地方政府产能配套及地方贡献要求,地方电网公司越来越高的储能配比,哪一个才是压到企业投资意愿的最后一根稻草?

范总给出的答案是,产业配套第一,组件涨价第二,配储能第三!