国内光伏企业全球化程度高,占据全球份额70%左右

光伏产业网讯

发布日期:2022-03-18

核心提示:

国内光伏企业全球化程度高,占据全球份额70%左右。

“俄乌”冲突下,高度依赖俄罗斯能源进口的欧洲各国纷纷担心能源供给和安全问题。2月28日,德国经济部提出加速风能和太阳能基础设施的扩张,宣布将100%实现新能源发电的目标从2050年提前到2035年,欧洲其他各国也可能跟进,光伏、风电等新能源替代传统能源的进程将加速,光伏装机需求有望进一步爆发。我国是全球最大的光伏组件生产国,占据全球70%左右的份额,光伏企业将会从这一需求爆发中获益。广发中证光伏产业指数基金(012364/012365)跟踪中证光伏产业指数,提供一键布局光伏产业的指数工具。

一、地缘冲突背景下,德国宣布将100%实现新能源发电的目标从2050年提前到2035年

自东欧地缘冲突以来,全球各类资产的表现就受到“俄乌”局势一举一动的影响。俄罗斯是能源出口大国,其出口的石油和天然气占全球的35%和21%,欧洲更是40%天然气都依赖俄罗斯进口,因此“俄乌”冲突下,欧洲各国纷纷担忧自己的能源安全和供给问题。

受此影响,当地时间2月28日,德国经济部提出了一份待立法的草案,该国计划加速风能和太阳能基础设施的扩张,宣布将100%实现新能源发电的目标从2050年提前到2035年,相当于提前15年实现100%新能源发电目标。太阳能的发电能力将从今年的7千兆瓦增加到2028年的20千兆瓦,扩大3倍,陆上风力发电能力将从今年的3千兆瓦增加到2027年的10千兆瓦,海上风电设施将从2030年的30千兆瓦上升到2045年的70千兆瓦。

新立法草案的提出,显然是受到了当下俄乌战争的影响,德国自然资源较为贫乏,能源进口依赖严重,尤其是来自俄罗斯的天然气,占到了德国进口份额的一半以上。在宣布对俄罗斯做出经济措施以后,势必要寻求其他能源填补这个巨大缺口,恰好可以推动光伏等可再生能源的发展。

二、各国对能源安全的重视程度提高,行业需求强劲,光伏装机景气度高

除德国外,作为经济发达地区,欧洲整体能源资源分布并不均衡,天然气高度依赖进口,稍有波动就会造成能源价格上涨,因此欧洲各国很早就开始大力发展可再生能源。2021年,欧盟27个成员国的光伏新增装机量约为25.9GW,同比劲增34%,创下欧盟年度光伏新增装机新纪录。可见欧洲对可再生能源的强劲需求,在德国公布新的立法草案后,其它欧洲国家为保证能源供应也有可能跟进。

欧洲市场之外,光伏在其它国家和地区的发展也进入了“快车道”。印度光伏装机在2021年迎来大爆发,全年新增10GW,同比增长210%,总装机容量已逼近50GW。巴西、突尼斯等新兴国家也在近期公布了新的可再生能源规划,光伏都是发展重点。

我国作为全球光伏装机量最高的国家,也在不断提速。近期国家发展改革委国家能源局发布关于印发《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》的通知。

通知中指出,要以库布齐、乌兰布和、腾格里、巴丹吉林沙漠为重点,以其他沙漠和戈壁地区为补充,综合考虑采煤沉陷区,规划建设大型风电光伏基地。到2030年,规划建设风光基地总装机约455GW。

三、中国光伏企业全球化程度高,受益于本轮欧洲等地光伏需求爆发

在经过多年补贴后,中国光伏产业已实现平价上网,且成本仍在不断降低,相比传统化石能源,光伏发电的优势日益突出。此外,中国是全球最大的光伏组件生产国,从2019年全球各地区光伏组件产能来看,中国占比69.2%,东南亚占比13.8%,印度占比4.2%;从2019年全球各地区光伏组件产量来看,中国占比71.3%,东南亚占比14.8%,印度占比2.5%。因此,中国光伏企业全球化程度较高,占据了约70%的全球份额。

中国许多光伏企业已在海外深入布局多年,在包括欧洲在内的全球新能源革命浪潮中,中国企业将从中收益。因此,随着德国宣布将100%实现新能源发电的目标从2050年提前到2035年后,A股市场上光伏企业应声上涨,行业需求强劲,订单饱满,排产积极,经过一段时间回调后光伏板块估值回到合理区间,迎来配置机遇。

四、广发中证光伏产业指数基金提供一键布局光伏产业的指数工具

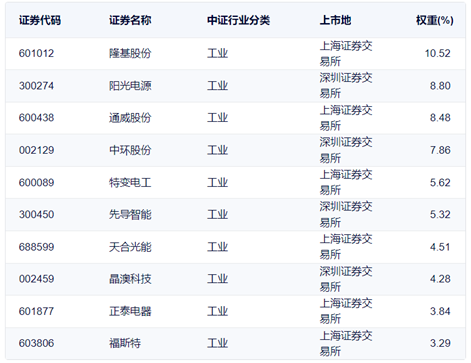

广发中证光伏产业指数基金跟踪中证光伏产业指数,该指数从沪深市场主营业务涉及光伏产业链上、中、下游的上市公司证券中选取不超过50只最具代表性上市公司证券作为指数样本。前十大样本股分别为隆基股份、阳光电源、通威股份、中环股份、特变电工、先导智能、天合光能、晶澳科技、正泰电器、福斯特等龙头光伏企业,为市场提供一键布局光伏板块的投资工具。

数据来源:中证指数公司(截至2022/3/1)