重磅!20万吨磷酸铁锂项目遭遇撤资

光伏产业网讯

发布日期:2025-04-11

核心提示:

重磅!20万吨磷酸铁锂项目遭遇撤资

最近,电池圈迎来一记重磅消息。

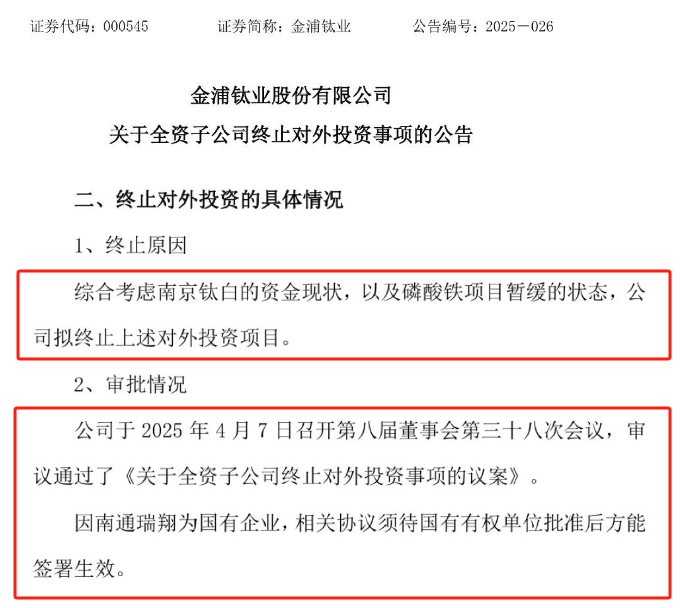

4月7日晚,金浦钛业发布公告称,公司于4月7日召开了董事会会议,审议通过了《关于全资子公司终止对外投资事项的议案》,这就意味着金浦钛业终止20万吨磷酸铁锂项目。

这则消息一出,将行业的矛盾推向台前——一边是碳酸锂、磷酸铁锂价格两年内跌幅超70%的惨烈现实,另一边却是全球动力电池装机量同比翻倍、储能订单激增的繁荣景象。这种分裂背后,是产业链各环节博弈与战略误判的集中爆发。

从上游看,碳酸锂价格从2023年初的60万元/吨跌至2025年2月的7.34万元/吨,磷酸铁锂价格更是遭遇史诗级暴跌:从2023年初16万元/吨的高位暴跌至35400元/吨,直接击穿了磷酸铁锂的成本逻辑。

以行业平均生产成本计算,2024年每吨磷酸铁锂亏损约3000元,导致半数企业陷入“生产即亏损,停产即丢市场”的困境。中游材料厂商的集体激进扩产进一步加剧危机:2023-2024年,中国磷酸铁锂规划产能从200万吨飙升至600万吨,而实际需求仅150万吨,过剩产能如堰塞湖般悬于行业头顶。

需求悖论:繁荣表象下的结构性分化

与成本价格崩盘形成鲜明对比的,是下游应用端的爆发式增长。2025年第一季度,中国动力电池装机量突破100GWh,其中磷酸铁锂电池占比达82%;全球储能电池出货量同比增长135%,铁锂电池因安全性高、循环寿命长占据75%份额。这种“需求热”与“价格冷”的悖论,本质是产业链价值分配失衡的结果。

产业的终端市场分层效应清晰可见:

高端市场:三元电池仍主导长续航车型,但成本压力下,车企开始要求供应商提供“铁锂-三元”混合方案;

中低端市场:10万元以下电动车几乎全部转向磷酸铁锂,A0级车型电池包成本较三年前下降40%;

储能市场:集中式储能项目对价格敏感度极高,铁锂电池系统单价已压至0.6元/Wh以下,较2023年下降55%。

这种分化导致利润向上游矿企和下游集成商集中,中游材料厂商沦为“夹心层”。宁德时代2024年财报显示,其电池业务毛利率逆势提升至22%,而同期正极材料厂商毛利率普遍跌破5%。

资本进退:一场关于周期的认知博弈

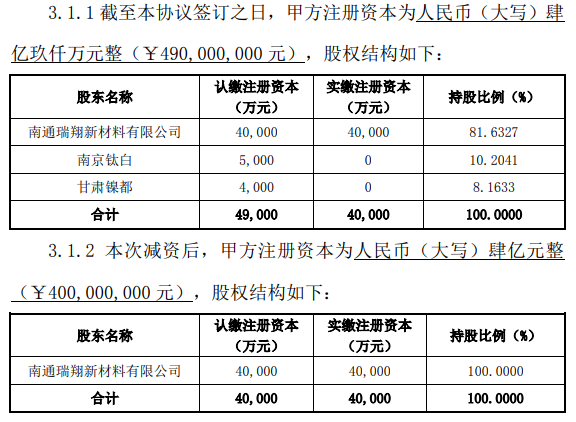

金浦钛业的撤资并非孤立事件。2024年以来,至少20家上市公司宣布缩减或退出磷酸铁锂项目,涉及规划产能超80万吨。与之形成对照的是国有资本的逆势布局:仅有南通瑞翔接盘甘肃金麟。2025年3月,四川能投宣布投资120亿元建设50万吨磷酸铁锂基地,配套水电资源和锂矿权益。

这种分化揭示了不同资本之间对行业周期的判断差异:

产业资本:受制于财务报表压力,被迫在行业底部收缩战线。如湖南某年产10万吨的企业,因连续三个季度亏损,于2024年底将产能转让给地方城投公司;

战略资本:以地方国资和能源集团为主,通过绑定锂矿、绿电资源锁定长期成本,意图在下一轮上行周期占据先机。例如,赣锋锂业与内蒙古政府合作建设的零碳产业园,将磷酸铁锂生产与风电制氢结合,单吨综合成本较行业平均低18%。

技术迭代:沉默的颠覆者

价格战硝烟之下,技术替代正在悄然重塑竞争格局。2025年1月,宁德时代发布磷酸锰铁锂(LMFP)电池,能量密度达210Wh/kg,较传统铁锂电池提升20%,且成本仅增加5%。这一突破直接冲击现有市场。

性能边界模糊化:LMFP电池续航可达600公里,覆盖中高端车型需求,挤压三元电池市场;

产能重置压力:传统磷酸铁锂产线改造LMFP需新增锰源提纯和掺杂工艺,中小厂商技术升级成本高达亿元级;

专利壁垒显现:头部企业已构筑核心专利护城河,如比亚迪的“多元素梯度掺杂”技术,可提升LMFP循环寿命至4000次以上。

磷酸铁锂行业的当前困局,本质是短周期波动与长趋势转型的激烈碰撞。价格暴跌是产能过剩的必然结果,需求激增则是能源革命的确定性方向。当资本退潮与技术迭代同步发生,行业困局已不可避免。

但历史经验表明,大宗材料行业的底部往往伴随着最大胆的战略布局。1990年代多晶硅价格崩盘后,幸存者最终成为光伏巨头;2016年六氟磷酸锂价格腰斩,天赐材料等企业借此完成产业链整合。

对于磷酸铁锂而言,这场危机或许正是从“野蛮生长”转向“精耕细作”的转折点。于储能与新能源赛道中,其更多的产业价值不在于价格的涨跌曲线里,而在技术突破、成本控制和全球化能力的深厚积淀中。

4月7日晚,金浦钛业发布公告称,公司于4月7日召开了董事会会议,审议通过了《关于全资子公司终止对外投资事项的议案》,这就意味着金浦钛业终止20万吨磷酸铁锂项目。

这则消息一出,将行业的矛盾推向台前——一边是碳酸锂、磷酸铁锂价格两年内跌幅超70%的惨烈现实,另一边却是全球动力电池装机量同比翻倍、储能订单激增的繁荣景象。这种分裂背后,是产业链各环节博弈与战略误判的集中爆发。

从上游看,碳酸锂价格从2023年初的60万元/吨跌至2025年2月的7.34万元/吨,磷酸铁锂价格更是遭遇史诗级暴跌:从2023年初16万元/吨的高位暴跌至35400元/吨,直接击穿了磷酸铁锂的成本逻辑。

以行业平均生产成本计算,2024年每吨磷酸铁锂亏损约3000元,导致半数企业陷入“生产即亏损,停产即丢市场”的困境。中游材料厂商的集体激进扩产进一步加剧危机:2023-2024年,中国磷酸铁锂规划产能从200万吨飙升至600万吨,而实际需求仅150万吨,过剩产能如堰塞湖般悬于行业头顶。

需求悖论:繁荣表象下的结构性分化

与成本价格崩盘形成鲜明对比的,是下游应用端的爆发式增长。2025年第一季度,中国动力电池装机量突破100GWh,其中磷酸铁锂电池占比达82%;全球储能电池出货量同比增长135%,铁锂电池因安全性高、循环寿命长占据75%份额。这种“需求热”与“价格冷”的悖论,本质是产业链价值分配失衡的结果。

产业的终端市场分层效应清晰可见:

高端市场:三元电池仍主导长续航车型,但成本压力下,车企开始要求供应商提供“铁锂-三元”混合方案;

中低端市场:10万元以下电动车几乎全部转向磷酸铁锂,A0级车型电池包成本较三年前下降40%;

储能市场:集中式储能项目对价格敏感度极高,铁锂电池系统单价已压至0.6元/Wh以下,较2023年下降55%。

这种分化导致利润向上游矿企和下游集成商集中,中游材料厂商沦为“夹心层”。宁德时代2024年财报显示,其电池业务毛利率逆势提升至22%,而同期正极材料厂商毛利率普遍跌破5%。

资本进退:一场关于周期的认知博弈

金浦钛业的撤资并非孤立事件。2024年以来,至少20家上市公司宣布缩减或退出磷酸铁锂项目,涉及规划产能超80万吨。与之形成对照的是国有资本的逆势布局:仅有南通瑞翔接盘甘肃金麟。2025年3月,四川能投宣布投资120亿元建设50万吨磷酸铁锂基地,配套水电资源和锂矿权益。

这种分化揭示了不同资本之间对行业周期的判断差异:

产业资本:受制于财务报表压力,被迫在行业底部收缩战线。如湖南某年产10万吨的企业,因连续三个季度亏损,于2024年底将产能转让给地方城投公司;

战略资本:以地方国资和能源集团为主,通过绑定锂矿、绿电资源锁定长期成本,意图在下一轮上行周期占据先机。例如,赣锋锂业与内蒙古政府合作建设的零碳产业园,将磷酸铁锂生产与风电制氢结合,单吨综合成本较行业平均低18%。

技术迭代:沉默的颠覆者

价格战硝烟之下,技术替代正在悄然重塑竞争格局。2025年1月,宁德时代发布磷酸锰铁锂(LMFP)电池,能量密度达210Wh/kg,较传统铁锂电池提升20%,且成本仅增加5%。这一突破直接冲击现有市场。

性能边界模糊化:LMFP电池续航可达600公里,覆盖中高端车型需求,挤压三元电池市场;

产能重置压力:传统磷酸铁锂产线改造LMFP需新增锰源提纯和掺杂工艺,中小厂商技术升级成本高达亿元级;

专利壁垒显现:头部企业已构筑核心专利护城河,如比亚迪的“多元素梯度掺杂”技术,可提升LMFP循环寿命至4000次以上。

磷酸铁锂行业的当前困局,本质是短周期波动与长趋势转型的激烈碰撞。价格暴跌是产能过剩的必然结果,需求激增则是能源革命的确定性方向。当资本退潮与技术迭代同步发生,行业困局已不可避免。

但历史经验表明,大宗材料行业的底部往往伴随着最大胆的战略布局。1990年代多晶硅价格崩盘后,幸存者最终成为光伏巨头;2016年六氟磷酸锂价格腰斩,天赐材料等企业借此完成产业链整合。

对于磷酸铁锂而言,这场危机或许正是从“野蛮生长”转向“精耕细作”的转折点。于储能与新能源赛道中,其更多的产业价值不在于价格的涨跌曲线里,而在技术突破、成本控制和全球化能力的深厚积淀中。