限价0.66元/W!央企低价招标频现,反内卷再遭“背刺”?

光伏产业网讯

发布日期:2025-09-01

核心提示:

“反内卷”不是一句口号,更是一场涉及政策、市场、企业、技术等多方面的系统性工程。

2025年,光伏行业深陷价格战泥潭,组件价格屡创新低,企业普遍亏损。上半年,前五大组件厂商亏损合计近160亿元。为遏制恶性竞争,国家层面多次出手:工信部召集企业座谈,六部委联合发文,修订《反不正当竞争法》,明确低于成本价销售属违法行为。中国光伏行业协会也倡议组件集采价格不应低于0.69元/W。

事实上,自去年7月中央政府提出防止内卷式恶性竞争以来,光伏行业作为典型代表已推进近一年的反内卷行动。硅料收储、减产挺价、低价核查等一系列措施陆续出台,推动光伏组件价格由去年0.61元/瓦逐步回升至当前0.68元/瓦附近。进入7月,多晶硅价格出现反弹,组件集采开标价格也有所回升。华电、华润等大型集采项目中,投标报价多数落在0.67–0.85元/W之间,均价稳定在0.71元/W左右,显示出市场信心略有恢复。

反内卷再遭“背刺”?

然而,政策倡议与现实执行之间仍存在明显落差。8月25日,中国安能发布200MW光伏组件集采公告,明确限价0.66元/W(含税到站价),低于行业倡议底线。该项目要求使用N型高效双面双玻组件,技术门槛不低,但价格压制依然严厉。由此,也引发了市场对“反内卷”政策执行力的质疑。

这甚至不是个例。

8月17日,隆化中关镇交投200MW光伏复合项目光伏组件二标段采购中标候选人公示。金寨赛拉弗能源科技有限公司、英利能源发展有限公司、一道新能源科技股份有限公司3家企业入围,投标单价0.664~0.709元/W。

8月22日,华电集团2025-2026年光伏组件集中采购开标。该项目分为两个标段,其中标段一采购N型TOPCon组件,规模为18GW,标段二采购N型TOPCon、BC、HJT组件,规模为2GW。

根据开标结果,标段一共有49家企业参与投标,投标报价0.646~0.751元/W,均价0.71元/W;标段二共有26家企业参与投标,投标报价0.708~0.843元/W,均价0.746元/W。

种种迹象表明,尽管政策三令五申,但在实际招标中,价格仍是央企考量的首要因素。

低价招标背后

央企在招标中坚持低价,并非偶然,其背后有多重结构性因素:

首先是电价机制改革的影响。随着“136号文”落地,新能源电价全面进入市场化交易阶段,电价下行压力传导至设备采购环节,开发商必须通过压价维持项目收益率。但另一方面,部分区域如上海的海上光伏项目,因其高机制电价和高消纳比例,使得投资商更青睐高效率、高发电量的光伏组件。

其次是考核压力与投资回报要求。央企同样面临严格的业绩考核和投资回报率压力,在电价走低的背景下,降低初始投资成本成为必然选择。但随着各省136号文的不断执行,电价、电量机制逐渐清晰,央国企投决边界变量有了更明确的参考,其组件需求也根据各省实际情况更加细化。

第三是技术路线分化与产能过剩。TOPCon等高效技术虽受青睐,但其产能仍在爬坡,而传统P型产能过剩严重,企业为清库存仍愿低价投标。

不过,央国企对组件价格的态度并非一味排斥上涨,而是更注重性价比与技术匹配。随着六部委会议的召开以及执法从严的预期,部分投资商开始有针对性地选择高效组件。

8月22日,华电集团2025-2026年光伏组件集中采购开标,该项目共分为两个标段。根据招标文件,标段一规模为18GW,组件要求为N型TOPCon,转换效率为≥22.5%;标段二规模为2GW,不限组件类型,转换效率要求≥为23.8%。

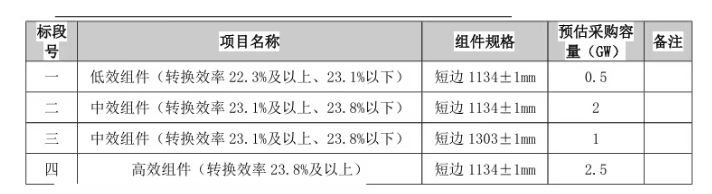

同期,华能能源交通产业控股有限公司发布中国华能集团有限公司2025年光伏组件框架协议采购。根据招标公告,此次集采规模总计为6GW,根据组件转换效率、组件尺寸划分4个标段,最低效率要求为22.3%以上,最高转换效率要求为23.8%以上。

不仅如此,在8月15日上海临港650MW海上光伏组件采购项目中,爱旭、隆基分别以第一、第二中标人身份中标,报价均不低于0.72元/W;

上周,华电集团新能源产业相关项目工程山东华电滨州沾化鲁北基地350MW光伏发电项目光伏组件采购公示评标结果。根据招标公告,此次集采规模为449MW,组件型号要求为HJT,华晟新能源、东方日升入围候选人名单,最低报价为0.719元/W。

显然,央国企并非不能接受高价组件,而是要求更优秀的性能与发电增益。

政策、市场拉锯战

当前光伏行业正处在“政策驱动”向“市场驱动”转型的阵痛期。尽管“反内卷”政策意在纠偏,但若终端需求未真正回暖、产能未实质性出清,仅靠行政指导和行业倡议难以根本扭转局面。

光伏行业已在低价竞争的泥潭中挣扎近2年,行业累计亏损超千亿。更为严峻的是,价格压力正逐渐侵蚀产品质量。最新报告显示,光伏组件的抽查合格率已从2019年的100%显著下滑至2024年的62.9%。

综上,反内卷持续升级的核心目标正是推动行业走向技术和质量驱动的良性竞争。另一边,国资委对高质量发展的要求也助推了高效组件的市场需求。年初以来,多家央国企专为BC和HJT组件设立高效率产品标段,产品溢价普遍超过8%。

“反内卷”不是一句口号,更是一场涉及政策、市场、企业、技术等多方面的系统性工程。央企低价招标现象的存在,恰恰反映出行业仍处于深度调整期。若不能在政策执行与市场机制之间找到平衡点,光伏行业恐难真正走出“边涨价边累库”“边反内卷边低价投标”的怪圈。

从实际需求来看,央国企接受高价组件的前提是更高的性价比,而高性价比则依托技术的领先。未来,只有那些具备技术壁垒、资金实力和全球布局能力的企业,才能在这场残酷的淘汰赛中存活下来,并推动行业走向高质量发展。随着反内卷从严的基调确立,高效组件需求的稳步扩大已打开行业突破口,坚持技术领先的企业也将获得更丰厚的市场回报。