3个月狂赚5亿!“无锡首富”上演惊天逆袭

光伏产业网讯

发布日期:2025-11-12

核心提示:

2025年11月9-11日,资本市场用一记惊人的二连板,为弘元绿能的惊天逆转投下了最坚定的信任票。这家曾因全产业链扩张而饱受争议、

2025年11月9-11日,资本市场用一记惊人的“二连板”,为弘元绿能的惊天逆转投下了最坚定的信任票。

这家曾因全产业链扩张而饱受争议、一度游离于行业自律边缘的光伏企业,在行业整体低迷的大背景下,突然成为市场焦点。

一份财报引发的狂欢

股价飙升的背后,是一份颇为惊艳的三季报。

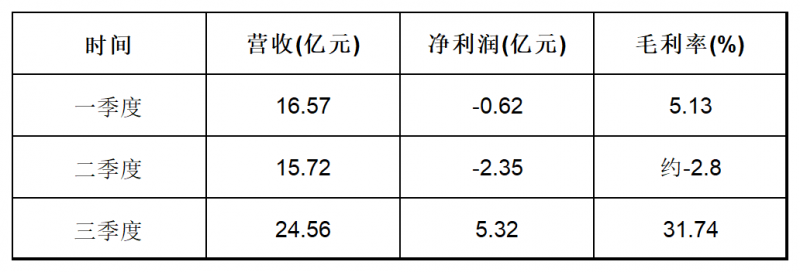

10月30日,弘元绿能发布2025年第三季度报告。数据显示,公司前三季度实现营收56.84亿元,同比增长6.54%;归母净利润2.35亿元,成功扭亏为盈。

乍一看,这份成绩单并不亮眼。只是对比上半年的惨淡,其逆转之势尤为震撼。

2025年上半年,弘元绿能还深陷亏损泥潭——营收同比下降19.52%,归母净利润巨亏2.97亿元。但在随后短短三个月里,公司一举实现营收24.56亿元,同比暴增85.50%;归母净利润高达5.32亿元。不仅强势抹平了上半年亏损,还完成了全年业绩的绝地反转。

据统计,今年三季度,光伏主产业链21家上市公司中有14家实现了利润环比增长,弘元绿能是其中最突出的那个。

敏锐的资本早已嗅到机会。公募基金三季度持仓数据显示,多家机构已在低位悄然布局。有投资者在股吧晒图:“第一批在三季度选中弘元的基金,12个交易日涨了18%,吊打99%同行。”

精准压库一局棋

弘元绿能的成功逆袭,既得益于行业回暖的大势,更离不开企业对经营节奏的精准把控。而这其中最精彩的一笔,莫过于二季度主动压库的妙手出击。

公开资料显示,2024年末,弘元绿能的存货金额为13.96亿元,到2025年上半年跃升至17.85亿元。与此同时,公司在2025上半年计提存货跌价损失8740.29万元。

存货金额上升意味着什么,产品金额提高?公司库存增多?

相关工作人员表示,由于产业链价格跌价较多,公司对库存做了调控,没有卖很多低价的订单。这也是二季度库存减值计提高于一季度的原因。

这种看似“吃亏”的操作,实则是在为后市蓄力。

进入三季度,光伏产业链价格企稳回升,弘元绿能顺势释放这批“存货”,从而享受到价格回升带来的丰厚红利。据行业分析,这一举措使其硅片业务单瓦净利达到0.03元,电池和组件业务也分别实现0.02元/W和0.03元/W的盈利水平。

全产业链闭环的野心

如果说精准压库是对短期节奏的把控,那么“轻装上阵”与“一体化”,则是对产业未来的布局。

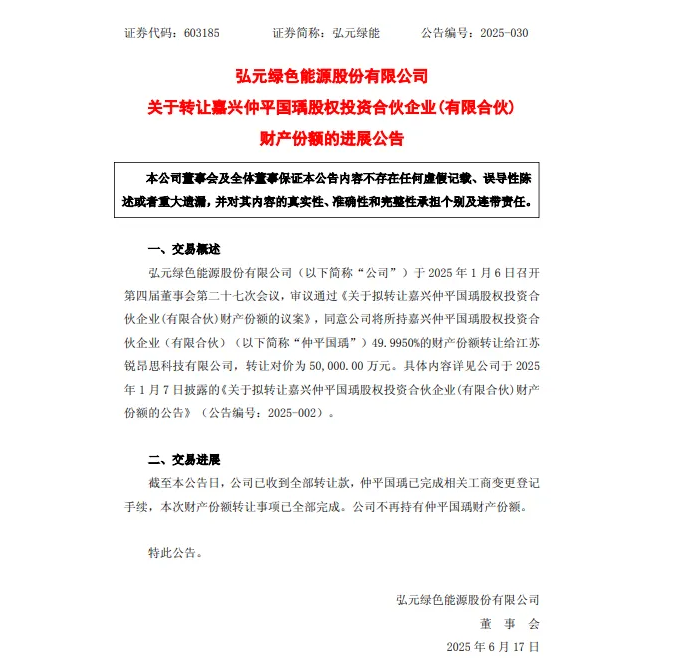

翻开弘元绿能近期公告,一条关键信息映入眼帘:公司已正式完成对嘉兴仲平国瑀49.995%股权的转让,彻底退出戈恩斯能源的投资链条。

戈恩斯能源,曾用名“新疆协鑫新能源材料科技有限公司”,最早是协鑫旗下江苏中能持股100%子公司,拥有6万吨棒状硅产能。后来,中能硅业转让了戈恩斯股权,标志着其退出了棒状硅业务,将重心转向颗粒硅。

弘元绿能这番操作,彻底摆脱了外部硅料依赖,实现了从硅料到组件的全产业链闭环自主控制。更为精妙的是,凭借硅料7.5万吨、硅片55GW、电池26GW、组件13GW的超一体化产能布局,公司筑起了一道同行难以复制成本防线。

"别的公司在降价抢市场,弘元在悄悄建护城河。"

进入三季度,一体化优势充分释放。据悉,弘元绿能硅料出货1.3万吨、硅片出货10.57GW、电池出货3.7GW,均实现环比大幅提升,其中硅片业务贡献了约2.5-3亿元的利润,成为绝对主力。东吴证券的研报指出,弘元绿能超一体化的成本优势在行业复苏中得到了充分显现。

在争议中野蛮生长

在光伏圈,弘元绿能身上贴满了标签,异类、反骨仔、不合群……这些评价的本质,直指其自行其是,我行我素。正因如此,弘元绿能成了业内最"特立独行"的企业。

而独行的代价,也在与行业自律的"对抗"中逐一显现。

2024年10月,中国光伏行业协会在上海组织召开行业自律会议,弘元绿能缺席;

同年11月,在中国电建51GW光伏组件集采项目中,面对协会给出的成本价底线(0.69元/W),弘元绿能置之不理,反而投出了0.655元/W的报价;

随后的12月,协会组织"自律公约"签署仪式,33家参会企业响应号召。弘元绿能再次缺席,且未签字,成为少数拒不配合的知名企业之一。后有传言称,公司时任CMO在相关新闻下评论“幼稚”二字,引发舆论哗然;

直到2025年1月,面对自律联盟可能形成的采购限制,弘元绿能才最终在减产协议上签字;

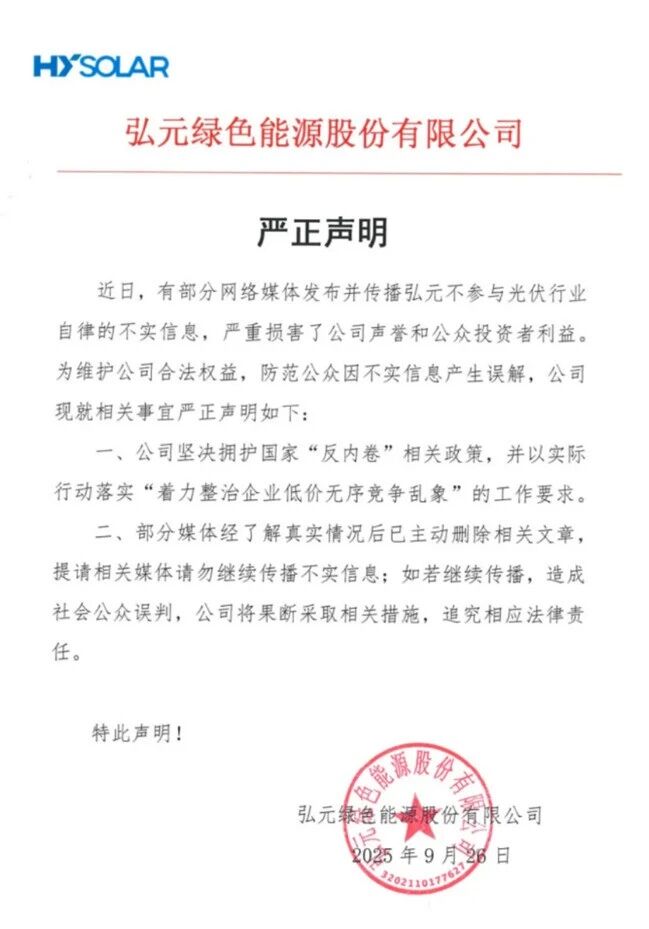

然而争议并未就此平息。9月,弘元绿能“被踢出自律名单”的消息曝出,一度令其股价跌至谷底,公司不得不发布《严正声明》以正视听。

草根企业家的"极端"哲学

这种"特立独行"的风格,或与公司创始人杨建良的个人特质密不可分。

与光伏行业众多明星企业家相比,1969年出生的杨建良显得尤为神秘。他曾是无锡“首富”,却极少公开露面,网上的照片寥寥可数。

公开信息仅限于大专学历,24岁承包镇办工厂车间、29岁出任机械厂厂长的早年履历。他身上没有技术光环、没有海外背景,更像一个从传统制造业尘土中一步步摸爬滚打出来的实干者。

或许是草根出身,塑造了杨建良独特的处事哲学。

见过他的人说他处事老练、精于谈判。而他的个别决断,甚至让人觉得有些"极端"。

这种"极端",不仅体现在市场策略上,更体现在财务手段里。

据查,2023年,弘元绿能的应付票据及应付账款周转天数竟高达惊人的615天,这意味着什么?供应商要等将近两年才能拿到钱,远超行业常规。通过极度拉长账期,公司将压力传导至供应链,为自身的扩张和运营争取了巨额的无息资金。

此举在行业内备受诟病,因为伤害了整个产业的生态。但不可否认,正是这种不计代价的激进策略,为弘元提供了穿越周期的强大武器。

争议背后的战略演进

回顾弘元绿能的发展史,就是一部不断进化与豪赌的历史。

2002年成立,以光伏设备起家,2018年成功上市成为“切片机龙头”。上市后,公司并未固守舒适区,而是在2019年做出关键决策,斥资30亿进军硅片环节。这一步让其迅速崛起为行业“黑马”,营收和利润在三年内暴增数倍。

然而,随着硅片赛道日益拥挤,意识到单一环节风险的杨建良再次选择了“马不停蹄”的扩张,开启了迈向全产业链的垂直一体化布局。这条路充满荆棘,巨额的资本投入使其业绩急转直下,2023年和2024年连续两年营收、利润大幅下滑,2024年更是录得近27亿元的巨额亏损,让其一体化战略饱受市场质疑。

但他似乎早已为“过冬”做好了准备。2024年初,在资本市场IPO和再融资显著收紧的背景下,弘元绿能依然成功完成了27亿元的定向增发,其强大的融资能力和战略决心可见一斑。

2025年7月,一则公告震动行业:弘元绿能与顺风光电签署协议,以托管形式接管无锡尚德。

尚德这个名字,承载了中国光伏太多的荣光与唏嘘。作为中国第一家登陆纽交所的光伏企业,它曾是全球霸主,但历经破产、重组,在顺风光电、厦门建发等巨头手中几经流转后,彼时的尚德只剩空壳。但杨建良并不在乎,他看中的不是产线,而是其在欧洲等海外市场的金字招牌和遍布全球100多国的销售网络。

妙处在于"取"不在"买"。零成本获得海外市场通行证,将自家组件搭上尚德的快船出海,完美补足下游短板。

据了解,弘元绿能目前已在新加坡、澳大利亚、德国等海外市场设立了子公司,辐射东南亚、大洋洲以及欧洲市场。但公司在上半年的境外收入占比并不高,境外营收仅为8583.76万元。

“国外客户更看重品牌度,因为公司做的时间不久,还需要一定的时间积累。”相关工作人员表示。