成立12家储能公司!江西首富,赌了把大的…

光伏产业网讯

发布日期:2025-12-15

核心提示:

对于赣锋锂业而言,未来能否彻底走出周期的阴影,不再取决于“家里有多少矿”,而在于能否在新的产业逻辑下,将沉重的资源转化为流动的技术与服务,去抵御可能的惊涛骇浪。

江西省新余市,因丰富的锂矿资源,被外界称为“锂都”。在新余高新技术开发区,龙腾路与南源路交口,坐落着赣锋锂业的总部大楼。与几百里外喧闹的矿区不同,这里常年保持着一种工业园区特有的“稳重”。

仅从表面上看,任谁也不会想到,在过去的18个月里,这家公司经历了一场惨烈的周期风暴。

连同市值在内,从巅峰期的3200亿元,跌落至如今的1058亿元。李良彬,这位曾经叱咤风云的“江西首富”,在2024年交出了上市以来首份年度亏损答卷。

正所谓“屋漏偏逢连夜雨”。自那之后,坏消息接踵而至,内幕交易、证监会罚款、大股东减持……

直到2025年秋天,风向才终于有了好转。财报显示,公司第三季度实现营收62.49亿元,同比大幅增长44.1%;归母净利润5.57亿元,同比激增364.02%。

当3000亿市值已成往事,真金白银的业绩,总算股东们带来了一点儿惊喜。

可随着业绩回暖,一系列看似矛盾的资本动作,悄然展开。

千亿锂王“迷之操作”

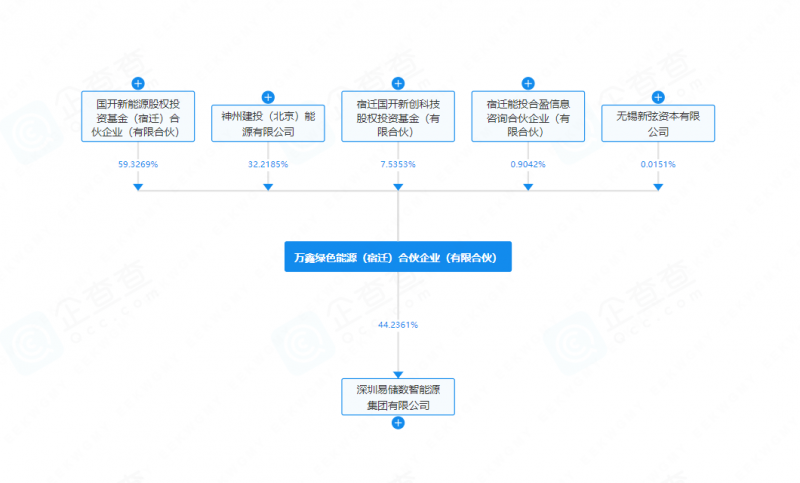

2025年10月17日晚,赣锋锂业发布公告,出售旗下核心储能平台“深圳易储”44.2361%的股权,回笼资金6.64亿元;事隔一个月后,其又在短短三天之内,注册了6家新能源子公司。

左手“卖子”,右手“生子”。眼花缭乱的操作背后,莫非是锂业巨头断臂求生的应激反应?

不深究股权穿透,外界很难看懂赣锋锂业在储能领域的真实意图。

2024年5月,为消化上游庞大的锂盐产能,寻找第二增长曲线,赣锋锂业宣布成立“深圳易储数智能源集团有限公司”(下称深圳易储)。

作为其转型的核心抓手,深圳易储的野心属实不小。

截至目前,公司已在华东、华南、西北、华北及沿海地区规划建设50余座电网侧独立储能电站,全国已签约项目32个,预计2027年实现装机容量50GWh以上。深圳易储董事长刘锐曾公开表示,2025年下半年的目标是,"签约30GWh、开工20GWh、并网10GWh",剑指“世界一流独立储能运营商”。

具体来看,易储能源正在全国范围内布局一系列大型储能项目:

山西繁峙400MW/1600MWh独立共享储能电站,总投资20亿元,预计年收益达3亿元;

常州电网侧独立储能电站项目,规划容量200MW/400MWh,总投资5亿元;

天津武清200MW/400MWh独立共享储能电站,总投资约6.3亿元;

此外,还有河北威县、广东和平县、山西榆社县等多个已启动的独立共享储能电站项目,总投资额超过36亿元。

所有人都以为,赣锋锂业的转型已然走上正规。突如其来的公告,却如同一盆冷水,浇了投资者一身。

正如前面所说,深圳易储的控股权被转让给了一家名为万鑫绿色能源(宿迁)合伙企业(有限合伙)(下称万鑫绿能)的企业。交易完成后,万鑫绿能成为深圳易储第一大股东,赣锋锂业则以40.0399%的持股比例退居第二。更为重要的是,深圳易储将不再纳入赣锋锂业合并报表范围。

就在几个月前,赣锋锂业在投资者关系活动中还信誓旦旦地表示,储能市场发展势头良好,未来将以储能为锂电业务发力点,享受行业高增长福利。不仅要做电池,还要延伸至中游的储能系统、储能电站建设。

可眼下,豪言壮语未落,出让储能公司已成现实,如此巨大的言行落差,又该作何解释?

翻开公司财报,一切似乎都有迹可循。

“断臂”还是“引援”

从财务角度上看,深圳易储正面临较大的资金缺口。截至转让前,深圳易储的资产负债率已攀升至55.49%。这个数字说高不高,但对正处在锂价低谷、现金流承压的赣锋而言,终究是个沉重的负担。

在此背景下,政策端的关键变量,进一步加剧了项目变现之难。

2025年初,“136号文”发布。紧随其后,包括内蒙古、山东、山西、河北在内,多省先后出台独立储能项目政策,核心指向同一问题,禁止项目开发权(俗称“路条”)的买卖与转让。过去,行业内“拿项目、卖路条、赚快钱”的模式被彻底封死。重资产持有的储能电站,如果不具备强大的低成本融资能力,很容易变成烫手山芋。

既然“投机”的通道关闭,且对持有者的资金实力要求极高,那么谁才是这块资产最合适的归宿?

接盘方“万鑫绿能”,其身世呼之欲出。

该公司于9月提交注册,从成立到接手深圳易储,尚不足20天。翻开其股东名单,第一大股东为国开新能源股权投资基金(宿迁)合伙企业(有限合伙),是锡创投管理的宿迁政府引导基金,出资额比例达到98.4741%。第二大股东为宿迁能投合盈信息咨询合伙企业(有限合伙),出资额比例为1.5009%,其股东为9个自然人。第三大股东为无锡新弦资本有限公司,是国开新能源股权投资基金(宿迁)合伙企业(有限合伙)的基金管理人无锡国联新创私募投资基金有限公司旗下子公司,出资额比例为0.025%。

换句话说,本次战略投资人万鑫绿能主要由宿迁政府引导基金出资。

到这里,一切似乎都解释得通了。

这本就不是一次资产甩卖,而是精准的战略引援。通过引入国资,赣锋一次性回笼了6.64亿元现金,不仅化解了并表层面的高负债风险,更借助国资的低成本融资优势和政府资源,为那些受制于政策的项目,打通了合规性与资金的堵点。

赣锋退了一步,让出了控制权,由此换来了更广阔生存空间。

而就在剥离深圳易储股一个月后,赣锋锂业又有了新的行动。

企查查数据显示,2025年11月25日至27日的三天内,深圳力献、深圳锋观、深圳科安、深圳译电、肥城智源、深圳闽圳智源聚储等6家新公司密集成立。加上此前在云浮、佛山等地设立的主体,2025年以来,赣锋通过深圳易储成立的新公司已超过12家。

与过去动辄数十亿投资的重资产项目不同,这批新公司的画像简单而清晰:注册资本在500-1000万元上下,业务范围精准覆盖“储能技术服务”、“新能源技术研发”和“光伏设备制造”。

从大到小,化整为零。不难看出,赣锋锂业在储能战术上做了转变,放弃“重资产持有”,转向“轻资产卡位”。

全新的政策环境下,与其举债持有电站承担风险,不如利用技术授权、联合运营、系统集成等,以轻资产模式切入。这些新成立的小微主体,如同血管一般,精准接入分布式光伏与工商储市场,不仅规避了大型项目XX政策的壁垒,也为赣锋上游庞大的锂电池产能找到了新的宣泄口。

赌性与理性

回顾赣锋锂业的发展史,李良彬从不缺少在关键时刻敢于“押注”的魄力。

1998年,当国企江西锂盐厂陷入困境时,技术员出身的李良彬以个人负债100多万元的代价,接手了濒临破产的金属锂车间。这本就是一场胜算渺茫的冒险。但是他赢了,不仅将赣锋锂业送上了行业龙头的宝座,自己也在“江西首富”的位置上一待多年。

2021年至2022年,当碳酸锂价格飙升至60万元/吨时,赣锋锂业再次大举扩张,斥资百亿在全球扫货,将阿根廷、马里、澳大利亚等地多片的锂矿收入囊中。只是这次没那么幸运。周期无情,2024年,锂价回落至7万元/吨区间,这些高价资源瞬间变成了巨大的减值压力,直接导致公司出现亏损,金额高达20.74亿元。

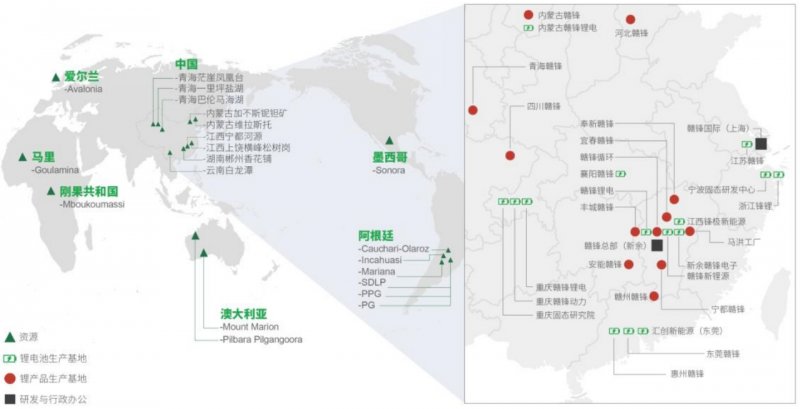

生产基地、研发中心、锂资源分布

连续18个月的业绩承压,让李良彬有时间重新审视“规模”与“效益”的关系。

在2025年三季度财报中,虽说锂价依然在低位徘徊,但赣锋锂业凭借“上游资源自供+中游电池制造”的一体化优势,将生产成本压低了15%-20%,最终实现了5.6亿元的单季盈利。

如果说上述的一些列举动都防守,那么关于固态电池的押注,则是进攻。

近期,赣锋锂电刚刚完成一笔10亿元的C轮融资,由兴业银行南昌分行联合兴银资产领投;今年9月公告的25亿元增资仍在推进,合计金额35亿元,将用于江西新余12GWh研究院、南昌10GWh基地及土耳其5GWh合资厂。其半固态电池已实现装车,续航超1000公里;全固态电池进入中试,计划2026年商用。

尾声

李良彬曾在公开场合表示:“储能是未来核心增长点。”时至今日,经历过周期洗礼,这句话的意义或许有了改变:所谓增长点,不是比谁块头更大,而是要活得更久,看得更远。

当风口过去,猪都会掉下来。只有鹰,才总能在技术和渠道的缝隙中,找到新的落脚点。

对于赣锋锂业而言,未来能否彻底走出周期的阴影,不再取决于“家里有多少矿”,而在于能否在新的产业逻辑下,将沉重的资源转化为流动的技术与服务,去抵御可能的惊涛骇浪。