禁用中国光伏?组件、电池、逆变器遭“封杀”

光伏产业网讯

发布日期:2025-12-22

核心提示:

近日,意大利能源服务管理机构(GSE)发布了其FERX计划下第二轮光伏项目招标结果。此次招标设置了一项关键限制:1MW以上的光伏项

近日,意大利能源服务管理机构(GSE)发布了其FERX计划下第二轮光伏项目招标结果。此次招标设置了一项关键限制:1MW以上的光伏项目,禁用中国光伏组件、电池片、逆变器。

这是意大利首次按照欧盟《净零排放产业法案》(NZIA)规定的韧性标准进行太阳能项目招标。

GSE招标文件中纳入了“非价格”预选门槛,将“去中国化”贯彻始终:组件不得在中国组装;电池片与逆变器不得为中国原产;此外,至少还需要有另外关键部件(如支架或玻璃)不得来自中国。

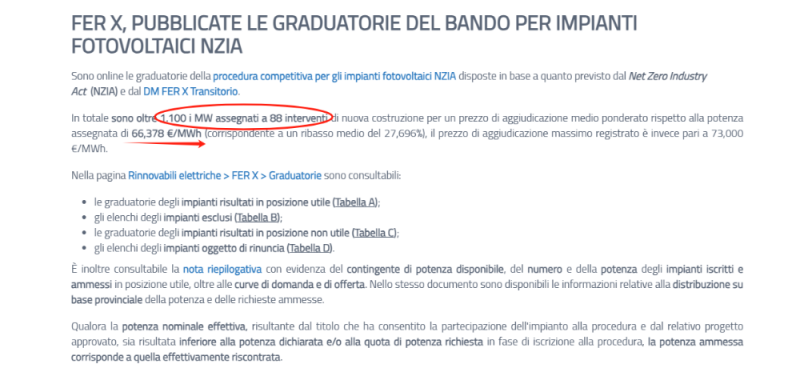

招标在初期吸引了273个项目、总计3.16GW的庞大申报规模,但最终结果远不及预期:仅88个项目、合计1.1GW装机容量中标(其中,仅有两个项目的单厂规模超过100MW)。无论从项目数量还是装机规模看,实际落地规模均不及申请总量的三分之一。

(图源:GSE)

平均中标电价定格在66.378欧元/兆瓦时(约77.75美元/兆瓦时),远高于另一场FER-X招标的平均电价——而后者招标并未对使用中国制造组件施加限制。

两场招标的中标电价之所以出现显著差异,主要源于对产品来源的供应限制。这一针对中国产品的限制性条款,直接推高了项目成本。在此次依据欧盟《净零排放工业法案》(NZIA)框架下推行“去中国化”的招标中,最高出价已触及73欧元/兆瓦时。

值得注意的是,这种因政策调整带来的成本和效率压力,往往并不会停留在政策层面,而是持续传导——最终由项目开发商、终端用户乃至整体能源价格体系共同消化。

欧洲光伏“自主”面临现实考验

欧盟《净零排放产业法案》(NZIA)设定的目标是,到2030年欧盟年度光伏发电装机容量的40%使用本土制造的组件。为实现这一目标,欧盟需要在这些领域达到76GW的制造产能。

然而现实与规划之间存在巨大鸿沟,欧洲光伏“自主”面临现实考验。目前欧洲本土在硅片、电池、组件等关键环节的合计年产能远未达到目标所需,存在显著的结构性缺口。尤其在产业链上游的核心领域,产业布局仍近乎空白。

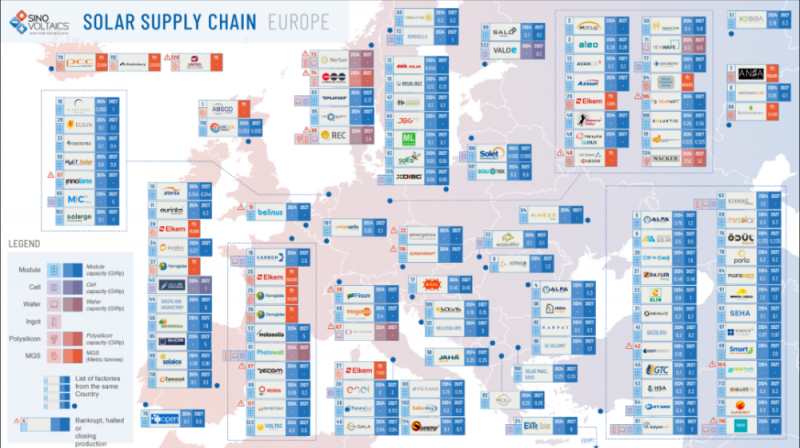

(图源:SINOVOLTAICS)

中国光伏产业已深度嵌入全球能源转型进程,在欧洲市场,中国供应了光伏产业链上81%至93%的产品。以意大利为例,截至2025年7月,其累计光伏装机容量已突破40GW,在运光伏系统超过200万套。而其背后,中国产品占据了意大利超过70%的光伏组件进口份额,成为其能源转型的重要支撑。

在此背景下,欧洲的光伏“自主化”战略正陷入两难困境:政治驱动的供应链“去中国化”政策,在推高成本、延缓项目落地的同时,也暴露出其本土制造业在产能、技术与成本上的短板。另一方面,其本土制造业培育所需的长周期、高投入与市场保护,不仅可能拖慢欧盟减排进度,也难满足欧盟消费者对经济型能源的迫切需求。

对中国光伏企业而言,当前局面既凸显了巩固自身在全球供应链中技术与成本等优势的重要性,也提出了新的发展要求:企业需密切关注欧洲本土产能建设的进展,通过持续技术创新、优化全球布局、加强合规经营,系统提升应对贸易壁垒的韧性。

未来,中国光伏产业可在持续支持全球能源转型的同时,积极寻求与欧洲本土产业链的协同与合作,将当前的挑战转化为推动全球化运营与产业升级的战略机遇。