2年亏近200亿,光伏龙头还能熬多久?

光伏产业网讯

发布日期:2026-01-16

核心提示:

TCL中环最需要的不是奇迹,而是时间,以及不被时间拖垮的现金流与执行力。

装机在涨,企业在亏;会议很热,利润很冷。

2026年1月过半,光伏圈还没有等到足够重磅的好消息。

年末的券商报告里,大家都说“长期向好”;但翻开企业财报,亏损就像冬天里的风,一阵接一阵,吹得人头皮发麻。

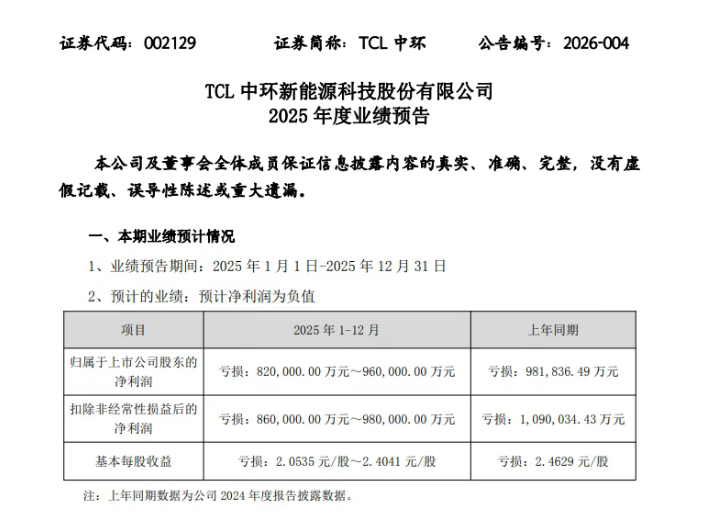

在这一背景下,1月13日晚,“硅片双雄”之一的TCL中环交出了一份颇为“难评”的成绩单:预计2025年归母净利润亏损82亿元至96亿元,上年同期亏损98.18亿元;预计扣非净利润亏损86亿元至98亿元,上年同期亏损109亿元。

乍一看,亏损似乎少了;仔细看,亏得更扎心了。

一份“难评”的成绩单

从这份公告里,你甚至能读出两种不同的情绪。

一方面,报告将今年的利润与去年同期做了充分对比。要知道,作为2024年的行业“亏损王”,TCL中环当时的报告堪称惨烈——实现营收284.19亿元,同比减少51.95%,净利润亏损98.18亿元,同比减少387.42%,扣非归母净利润为-109亿元,同比下降523.35%。

这部分给人的感觉是:今年没好起来,但也没继续崩。

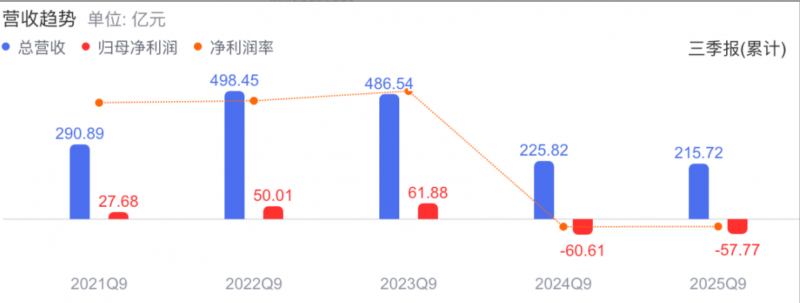

可如果忽略全年的业绩按季度算,已知2025年前三季度,TCL中环归母净利润亏损57.77亿元。据此推算,2025年四季度亏损约24.23-38.23亿元,而三季度亏损为15.34亿元,四季度比三季度多亏约9-23亿元。

这意味着什么?

“全年亏损收窄”,一次打回原形。

声音很吵,血压很低

对于业绩变动的原因,TCL中环写得相当克制:光伏新增装机量保持增长,但整体供需仍持续失衡;行业继续在周期底部徘徊;主产业链的产品价格在低位调整且传导不足;公司经营继续承压。

单拎出来,每一条都不足为惧,合在一起,就是光伏圈最可怕魔咒:需求有,但价格不给力;量在涨,但钱没回来。

如果把光伏市场比作一条很长的传送带:终端装机是“订单的声音”,产业链价格就是“利润的血压”。现在的情况是:声音很吵,血压很低。

偏偏上游硅片厂,最容易“低血压”。

过去,我们普遍的认知是:上游赚钱最多,龙头不会太惨。

但在这一轮光伏周期里,上游龙头企业反而更容易陷入一种尴尬:越努力,越受伤。

原因有三。

第一,供需失衡,上游企业最先“挨打”。

TCL中环在公告里写得明明白白:主产业链的产品价格在低位调整且传导不足。这句话翻译过来就是:终端再旺,上游也未必能把价格涨回来。在行业下行周期,上游企业往往最先降价,以保住保住市场份额和现金流,因此它们也最先承受毛利坍塌。

第二,一体化时代到来,客户减少外采

过去,上游龙头企业的商业逻辑很简单:把产品卖给全行业。但近几年,以隆基、通威、天合、晶澳、晶科为代表的一众组件龙头开始布局垂直一体化。他们自己做硅片、做电池、做组件,外采减少甚至停止,硅片龙头自然销售承压。这不是谁对谁错,而是产业结构在变,当客户开始自给自足,上游龙头的市场空间会被动收窄。

第三,周期底部,库存、减值等造成二次伤害

拆解TCL中环的亏损结构,有几个关键词反复出现,存货跌价损失、毛利润亏损、高额利息费用……

今年上半年,TCL中环的资产减值损失达15.93亿元,其中大部分为存货跌价损失,达15.88亿元,同比增长43.12%。哪怕在亏损收窄的第三季度,TCL中环的资产减值损失仍居高不下,达到19亿元,大致与去年持平。

库存跌价、毛利为负,叠加财务费用持续流血,三重打击之下,龙头也会被打成筛子。

只要没死,就有机会

到这里你可能会问:难道就没有什么好消息吗?

有的,比如全年亏损确实收窄。

2025年预计亏损82-96亿元,比2024年98.18亿元有所收窄,扣非亏损蛟上年也有改善。这起码说明,公司采取的一系列动作,按需生产、降本控费、组织变革等,在某些季度里着实见效。

更重要的是,报告中反复提及“公司经营现金流为正。”

在周期底部,“现金流为正”这句话的含金量极高。因为最后被淘汰企业的,往往不是因为亏损,而是现金流断裂。发工资、还债、支付供应商,都要现金。现金没了,再好的技术也只能写在PPT上。

TCL中环把“经营底线”反复强调,本质是对外释放一个信号:我还有钱,我还能熬。

当然这不是胜利,只是生存。

真正扎心的地方在于,四季度亏损为什么又大了?

如果说全年亏损收窄给人一丝希望,那么第四季度单季亏损扩大,就像一盆冷水。这不是某一家企业的问题,TCL中环自己的解释直指行业:供需失衡、价格低位、传导不足。

正应了那句老话,“底部的修复不是直线,而是波浪。”

第三季度可能出现阶段性企稳、需求刺激、价格回升;到了第四季度,一旦需求走弱、库存压力回摆、价格传导卡住,亏损就容易反弹。这也是光伏周期最磨人的地方:它不会让你彻底绝望,也会不让你轻易翻身。

“熬”在底部的企业,必须要做两件事:先活下去,再准备筹码。

赌注2026

TCL中环手中的筹码至少有三张。

11月初,公司在北京中国大饭店举行了一场名为“共见新生”的发布会。这不仅是一场新品发布,更是一次战略重启。重启模式也极具“TCL特色”:借用全球家电市场的13亿用户背书,将ToC的经营哲学引入ToB的光伏;绕过内卷的TOPCon,直接杀入BC赛道;推进海外基地建设,即使处在“阵痛期”,公司也必须赌一把。

有趣的是,关于这场发布会,业内众说纷纭,有人说“新生”,有人说“作秀”。

前者强调,行业寒冬里还办新品发布会,是信心与创新,是从成本竞争走向产品驱动;后者质疑,技术并非首创、口径表达易误导、发布会像“没有能说硬要说”。

这正是周期底部的常态,你必须会讲故事,市场也需要故事,但投资人讨厌故事。

当利润表为负时,任何表达都会被当成“自救姿态”;而当行业情绪脆弱时,这一姿态往往被解读为“心虚”。

好在,TCL中环手里还攥着另一张王牌——半导体材料。

科创板的西安奕材,12英寸硅片产能与TCL中环旗下子公司中环领先相近,市值却高达千亿。而TCL中环的总市值不足400亿,还涵盖了庞大的光伏版图。

这是个有趣的估值背离。相比于亏损的光伏,中环的半导体业务表现堪称惊艳:第三季度营收增速28.7%,毛利率稳在25%左右。它生产的抛光片甚至已经进入了英伟达H100AI芯片的制造链。只不过,由于光伏业务亏得太惨,投资者往往会忽略掉这台“增长引擎”。如果行业复苏不及预期,这块优质资产的业务拆分或价值重估,或许也会成为挽救战局的伏兵。

尾声

2026年,被TCL中环定为“经营大幅改善”的目标年。

9月在央视财经《对话》栏目中,李东生手写了一封信:“风雨过后就见彩虹。”

往小了说,TCL中环的经营现金流依然为正,这是它在寒冬里接着"熬”的底气;往大了说,作为拥有60多年历史、穿越过5轮周期的“老厂”,它早已参透了‘熬’下去的真谛。

这里的“熬”,并不是悲观主义,它更像对周期的尊重,你无法用一个季度战胜整个周期。

两年亏损近200亿后,TCL中环最需要的不是奇迹,而是时间,以及不被时间拖垮的现金流与执行力。