第一大成本已失守!光伏2026年,谁能笑到最后?

光伏产业网讯

发布日期:2026-01-22

核心提示:

当银浆从“辅材”变成“最大成本变量”之一,去银化就不再是“做不做”的问题,而是“谁先做成”的问题。

硅料暴涨、组件暴跌、价格战打到见血……

现如今,银浆已然成了组件成本的第一大单项。多家机构测算,按2025年12月产业链成交价格估算,银浆占组件总成本约17%,在TOPCon电池里银浆成本占完全成本30%以上、占非硅成本比重超过50%。

光伏人这两年什么没见过?

到2025年末,最刺痛行业神经的变量却突然换了一个——白银。

2025年12月,伦敦现货白银一次次冲破历史高位:12月22日突破69美元/盎司,12月24日突破72美元/盎司,全年涨幅高达147%。国内沪银期货同步飙升,上期所甚至连发公告:上调保证金、扩大涨跌停、收紧日内开仓额度……翻译过来一句话:太热了,悠着点儿。

光伏人显然没办法“悠着”。

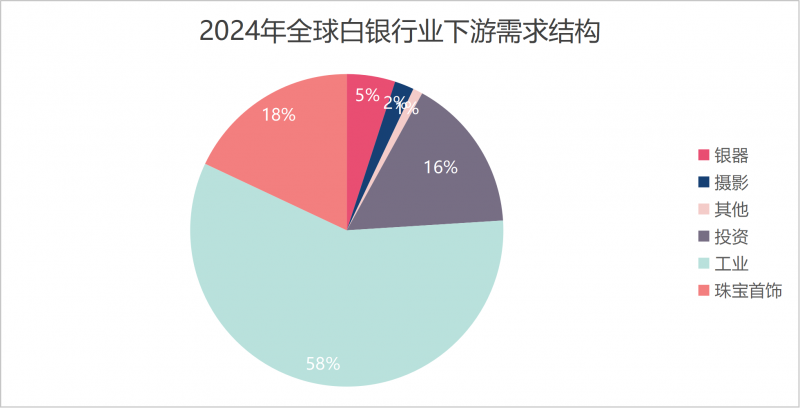

据世界白银协会数据,2024年白银需求中,工业、珠宝首饰、投资分别占58%、18%、16%,而工业需求中,电气领域占23%,光伏领域占17%。

现如今,银浆已然成了组件成本的第一大单项。多家机构测算,按2025年12月产业链成交价格估算,银浆占组件总成本约17%,在TOPCon电池里银浆成本占完全成本30%以上、占非硅成本比重超过50%。

1月初,隆基、晶科、天合、晶澳、通威、正泰、协鑫等组件头部企业罕见同步调价,涨幅约在每瓦0.02—0.06元不等。与往年不同的是,这不是“抢占市场”的主动进攻,而是“成本压顶”的被动防守。某一线组件企业负责人说得直白:“迫不得已,材料成本太贵了。”

组件厂叫苦,终端还不一定买账。“136号文”带来的机制电价变化,让电站端收益率预期下调,有企业披露其境内项目税前全投资内部收益率区间已调整为6%-7%。组件想涨,下游可能一句话顶回来:账算不过来。

于是我们看到,在提效率、变工艺的关键节点上,光伏行业被迫拐入到另一条赛道:去银化。

这不是“降本增效”的“锦上添花”,而是一次改写成本结构,夺回定价权的行业自救。

光伏为什么最痛?

银价上涨自然少不了金融因素:降息预期、地缘风险、流动性紧张、逼仓传闻……但刺痛光伏的原因只有一个——你离不开它。

银浆是电池金属化的关键材料,导电性好、工艺成熟,还能通过印刷做出更细的栅线,兼顾导电与遮光。更关键是的是,光伏技术迭代方向,正在把行业推向“更吃银”的一侧。

随着N型电池技术TOPCon的全面普及,光伏电池对银浆的消耗量不降反增。TOPCon电池的单片银耗量比传统PERC电池高出40%以上。这就导致了一个尴尬局面:光伏行业拼命降本增效,结果利润全被银价吃掉了。

就好像你辛苦开了家饭店,忙前忙后把设备、人工成本全省下来了,回头一看,鸡鱼肉蛋进价翻了三倍,你还不得不买。

眼下,摆在光伏企业面前的路只有两条:要么被白银“吸干”,要么革了自己的命,彻底“去银”。

去银化的三条赛道

“去银化”不是一道题,而是一张卷子。不同企业在不同题上得分,结果会决定下一轮格局。

少银化:所有人能做“选择题”,其核心在于,不更换材料体系,先把银“省下来”。

通过细栅线印刷、0BB(无主栅)等技术,在现有工艺上修修补补,尽量少用点银。这也是目前大多数企业的标配,有企业已经能做到低银含量的浆料量产。这条路线的优点是见效快、改造轻,几乎所有玩家都会做,短期内就能止血。

但它的残酷的地方也在于此,大家都能做,意味着没有护城河,银价如果长期处于高位,省出来的那点空间,很容易被下一轮涨价蚕食。

综上,少银化更像是一次底部升级,而不是决胜武器。

银包铜/高铜浆:更像是一道“阅读理解”,拼的是产业链协同。

所谓“银包铜”,就是给铜粉穿上一件银“马甲”。既然纯银太贵,那就用铜做核,外层包银。

这条路线被众多头部企业认可,并且出现了清晰的产业链推动方式:银浆龙头推出适配主流TOPCon路线的高铜浆料方案,并推进量产应用、形成GW级量产线;组件/电池龙头与浆料厂商签战略合作,围绕“少银/无银”金属化进行深度联合开发……

为什么都说好,因为它满足三件事:

兼容主流路线:TOPCon仍是市场主流,推广基础好;

降本幅度够大:银价越高,替代收益越明显;

推广速度快:一旦验证通过,复制扩散会非常快;

综上,这条路线的性价比极高。在银价飙升的当下,银包铜技术能将金属化成本降低0.02—0.03元/瓦。对于利润微薄的光伏组件来说,这几分钱的差距,就是盈利与亏损的分水岭。

这也是2026年最主流的突围方向。

电镀铜无银化:最后的“作文题”,一旦跑通就是断层优势,分数在这里拉开差距。

电镀铜被认为是最接近“终极答案”的方向:完全抛弃银,用电化学沉积的方式,直接在电池上镀铜。

它的诱惑力是巨大的:成本可以降到5分/W以下,单瓦降本幅度是银包铜的2—3倍。并且能够提高电池的转换效率;

同时它的门槛也极其惊人:工艺复杂、产线更长、设备投资大;对设备精准度、环保要求、良率控制提出更高的要求;初期性价比可能也无法碾压现有方案。

这条路线的逻辑很清楚:难,因为它有壁垒。

如果有人把它从“能量产”做到“高良率、低成本、大规模”,那领先不是一个季度,是一整个周期。

谁能率先突围?

在这场“去银化”的赛跑中,我们看到了多家巨头的身影。

以爱旭股份为代表的激进派选择了那条最难的路——铜电镀。目前,爱旭在珠海的10GW量产线已经跑通了铜电镀工艺。在山东烟台的海上光伏实证中,其无银组件甚至实现了发电量5%的提升。

通威、晶科、晶澳等则选择了更稳健的“银包铜”路线。作为TOPCon阵营的领头羊,它们更看重当下的生存。通威的908技术平台、晶科与浆料龙头帝科股份的深度绑定,让它们在2025年就实现了银包铜技术的GW级量产。

这一策略尤其高明之处,在不伤筋动骨的前提下,快速降低成本,抢占市场份额。毕竟,在行业洗牌期,活下来才是硬道理。

相比之下,隆基绿能的态度则让人捉摸不清。这位昔日的霸主,直到2025年初才宣布将在2026年二季度量产基于贱金属(铝/铜)的产品。乍看之下,似乎慢了半拍,但考虑到隆基押注的BC电池技术,虽然目前银耗较高,但从物理结构上,BC电池正面无遮挡,天生是导入铜电镀的最佳载体。

隆基的“慢”,或许是在等待BC技术与去银化结合的完美方案,一旦这条路径跑通,BC电池的高效率叠加铜电镀的低成本,极有可能成为终结比赛的“王炸”。

预见未来,2026年或将是光伏行业的分水岭。

短期来看(1-2年内),掌握“银包铜”技术的企业将获得喘息之机,利用成本优势清洗掉那些还在使用纯银浆的二三线厂商;中长期来看(3年以上),如果银价持续高位震荡,那么“铜电镀”这种终极无银方案,将为企业拉开断层差距。前提是,扛得住CAPEX、管得住良率、经得起可靠性验证。一旦跑通,拿到的将不再是几分钱成本,而是对银价这类外部波动的“免疫力”。

写在最后

回顾光伏行业的发展史,就是一部与成本搏斗的历史。

十年前,我们与硅料搏斗;

五年前,我们与玻璃搏斗;

到今天,终于轮到白银。

当银浆从“辅材”变成“最大成本变量”之一,去银化就不再是“做不做”的问题,而是“谁先做成”的问题。

白银的价格或许有顶,波动率极值、交易所风控、资金情绪过热……每一条都在提醒市场“别太亢奋”。

但去银化的浪潮已经不会回头。