3000亿美元!这一光伏市场将迎来大爆发

光伏产业网讯

发布日期:2026-04-27

核心提示:

随着太阳能部署加速,全球光伏制造设备市场正进入前所未有的增长期。

近日,德国机械设备制造业联合会(VDMA)发布《欧洲光伏机械与设备研究报告》。报告指出,未来十年,全球光伏制造设备的年度资本支出(CAPEX) 预计将增长一倍以上,达到438亿美元。

该项研究由弗劳恩霍夫太阳能系统研究所 (Fraunhofer ISE) 和康斯坦茨国际太阳能研究中心 (ISC Konstanz) 领先光伏研究机构开展,重点关注光伏生产设备的前景以及欧洲制造商的竞争地位。

全球太阳能行业进入扩张快车道

随着太阳能部署加速,全球光伏制造设备市场正进入前所未有的增长期。

研究预测,到2035年,全球累计市场规模将达到2500亿至3000亿美元,年度设备支出预计将从2025年的约166亿美元增长至2035年的438亿美元。

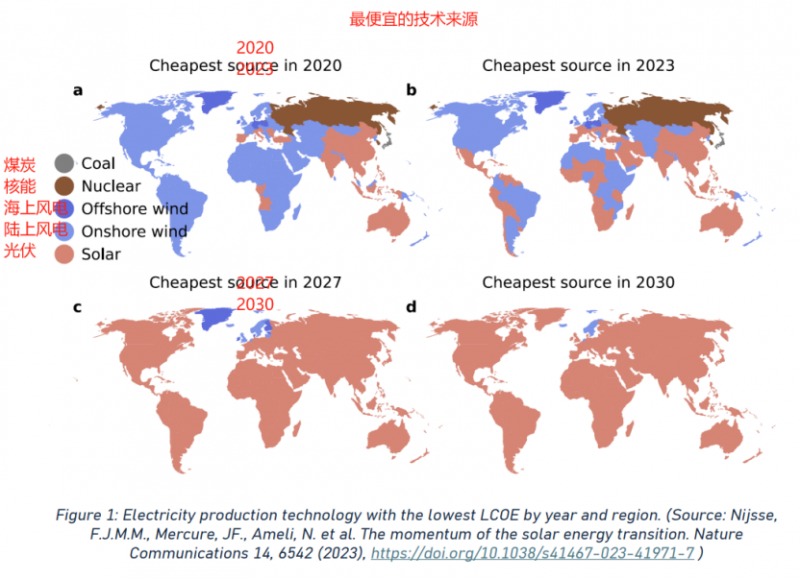

这一增长得益于太阳能成本的快速下降和部署范围的扩大。如图所示,2020年到2023年,发生了重大转变。预计2023年至2027年间,光伏将成为成本最低的电力来源。到2030年,光伏预计将成为全球大多数地区平准化电力成本(LCOE)最低的发电方式。

(图源:VDMA)

总体来看,全球光伏设备需求的增长将与光伏市场本身的扩张保持一致。预计到2028年,年度装机容量预计将超过1TWp,到2035年将达到每年约1.65 TWp的水平。这一增长伴随着电池技术的深刻变革,PERC技术将逐步被淘汰,而TOPCon、HJT、背接触变体以及硅基叠层电池等更高效的电池结构将占据主导地位。这些更复杂、更高效率的技术路线,叠加生产地域多元化的趋势,对光伏制造设备提出了更高的精度与工艺要求。

中国主导地位稳固

此外,该研究还揭示了一种结构性失衡:中国在整个硅基光伏价值链的制造环节中占据主导地位,产能占比超过80%。而欧洲虽然保有技术领先,但缺乏有效竞争所需的产业规模及本土市场。

随着各国政府和行业参与者纷纷寻求增强供应链韧性,预计未来十年全球制造业格局将呈现更加多元化的地域分布。

(图源:VDMA)

多元化趋势加速

这一趋势正在加速:印度、美国、东南亚和中东等地区在强有力的工业政策推动下,正积极扩大制造能力。

在欧美,《通货膨胀削减法案》和欧盟“绿色协议”产业计划等政策虽支持本土超级工厂发展,但高昂的资本成本构成巨大挑战。据估计,西方市场的建厂成本据估计比中国高出70%至130%。

与此同时,印度在本土化政策与不断增长的国内需求双重驱动下,正迅速扩张电池与组件产能,成为重要的增长市场,并为设备供应商带来新机遇。

在此背景下,非洲目前虽仅占全球制成品总量的2%,但非洲大陆正成为光伏制造的潜力前沿,发展重点从组件进口转向本地组装与区域价值链构建。北非的摩洛哥(依托毗邻欧洲的地理优势和工业基础)与埃及(约18.5GW的项目储备)正崛起为核心市场;南非凭借超过6GW的装机容量、工业基础设施及能源转型政策,在支持区域制造方面优势显著。此外,尼日利亚、肯尼亚和加纳等正成为二级枢纽,专注于本地组装以降低进口成本,满足分布式能源和移动解决方案的日益增长的需求。

这些发展动态影响着全球对光伏生产设备的需求格局。

欧洲供应商承压

报告还指出,与主要来自亚洲的竞争对手相比,欧洲供应商在运营方面存在诸多劣势,包括响应时间更长、资本成本更高,以及可提供的交钥匙解决方案更为有限。这些结论基于对国际工厂运营商的访谈。此外,亚洲的补贴性竞争也进一步加剧了欧洲企业面临的压力。