马斯克冲击“万亿首富”,真正的主角是光伏!

光伏产业网讯

发布日期:2026-05-25

核心提示:

史上最大规模IPO固然令资本狂欢,但在其背后太空算力博弈,本质上仍是一场关于文明与能源主权的无声暗战。倘若未来真有那么一天,地球之外的那些光伏板,我们更希望是由中国企业生产。

美东时间5月20日,美国证券交易委员会(SEC)公开了马斯克旗下的太空探索技术公司(SpaceX)向其递交的Form S-1招股说明书。

在这场“越赚越亏”的算力军备竞赛中,马斯克撞上了所有AI巨头都无法回避的天花板——电。

而根据最新消息,特斯拉已正式启动位于休斯顿附近布鲁克斯维尔的100GW太阳能面板超级工厂,该工厂占地达165万平方英尺,并计划新增60万平方英尺无尘车间,总资本支出超过2.5亿美元。

这是一场足以载入史册的超级盛宴,SpaceX计划在纳斯达克与纳斯达克得克萨斯交易所双重挂牌,目标融资500亿至750亿美元,其对应估值高达1.75万亿至2万亿美元。

在这之前,全球IPO的纪录保持者是沙特阿美(2019年募资294亿美元),但随着SpaceX的出现,这项纪录被直接拔高近三倍。如果一切顺利,54岁的马斯克将借此冲击人类历史上首位“万亿富翁”。

这份长达429页的招股书,完整展示了马斯克近期完成重组的“算力与太空帝国”,但让资本兴奋的地方还不止于此,史诗级IPO的背后,一个许多人尚未意识到的变量正在浮出水面,它不是火箭,不是卫星,甚至不是AI大模型,是一个看似与航天毫不相干的传统行业——光伏。确切地说,是“AI时代的能源基础设施”。

不只是在造火箭

要理解光伏为何能在这场IPO中大放异彩,首先要搞清楚,今天的SpaceX,到底是一家怎样的企业?

在外界的普遍认知里,SpaceX是无可争议的航天霸主。2015年12月21日,SpaceX首次成功回收猎鹰9号一级火箭。一夜之间,整个航天工业的成本逻辑被彻底改写。在那之前,火箭属于“一次性用品”,每一次发射,等同于把一架波音747点燃后直接扔进海里。而在那之后,凭借着成熟的陆上回收技术,SpaceX把火箭发射成本压低至传统方案的十分之一,原本属于国家队的游戏,被硬生生打成了一门生意。据统计,2025年SpaceX执行的轨道发射数量超过全球其他所有机构之和。

火箭发射的确赚钱,但仅凭这一点,就能撑得起高达2万亿美元的估值吗?

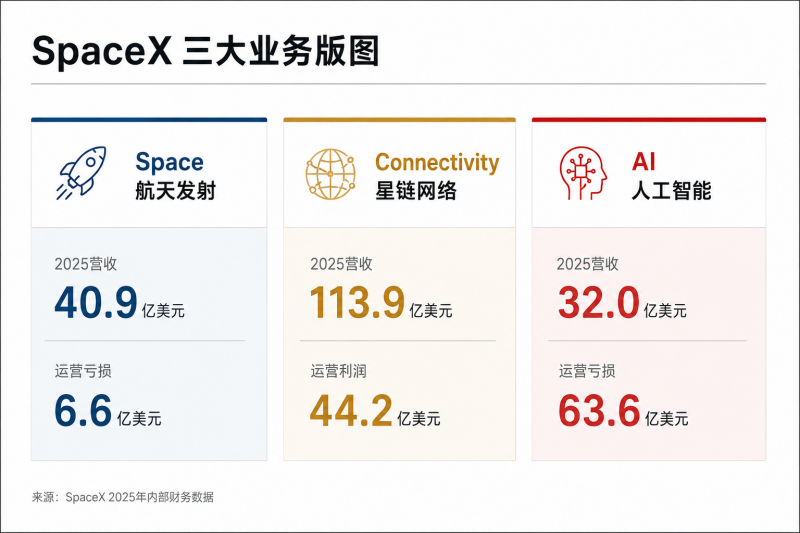

当然不是,发射服务的市场天花板肉眼可见。招股书显示,2025年SpaceX总营收186.7亿美元,其中火箭发射仅贡献了41亿美元。真正支撑起其估值想象力的,是另外两大板块:

首先是星链。在我们头顶550公里高度的近地轨道上,有超过9600颗星链卫星正在运行,占全球可机动在轨卫星总数的约75%,构成人类历史上最庞大的天基星座,为164个国家和地区的1030万订阅用户提供宽带服务。2025年,星链业务取得113.9亿美元营收,同比增长近50%,运营利润高达44.2亿美元,调整后息税前利润率攀升至63%,是一台逼近软件公司盈利水平的“印钞机”。

星链的高利润率,一方面来自SpaceX航天发射的超低成本优势。另一方面得益于自主设计的射频芯片与相控阵天线的迭代,招股书中提到,星链用户终端的制造成本在几年间“缩减了约59%”,目前每周出货20万台。

除星链外,SpaceX最引人瞩目的商业构想,莫过于“轨道太空数据中心”。

马斯克设想了一条逻辑自洽的垂直一体化产业链:由航天发射业务提供低成本运载工具,将服务器送入轨道;由星链提供高速激光星间通信,解决卫星间算力协同的空地数据传输的问题;最后由xAI在轨道服务器上运行大模型,向全球客户出售太空算力……从某种意义上说,在合并了xAI(包含Grok和X平台)后,SpaceX已经彻底蜕变为一家横跨太空、通信与人工智能的“超级综合体”。

招股书中,SpaceX声称锁定了人类历史上最大的潜在可服务市场(TAM)——28.5万亿美元。相当于美国全年GDP,比全球GDP的四分之一还大。其中AI板块独占26.5万亿美元,占比超过93%。

这不是毫无根据的画饼,据了解,大模型巨头Anthropic已经与SpaceX签署了高额协议,从2026年5月起,每月向SpaceX支付12.5亿美元的算力服务费。仅此一单,就能为SpaceX在合同期内带来超过400亿美元的收入。

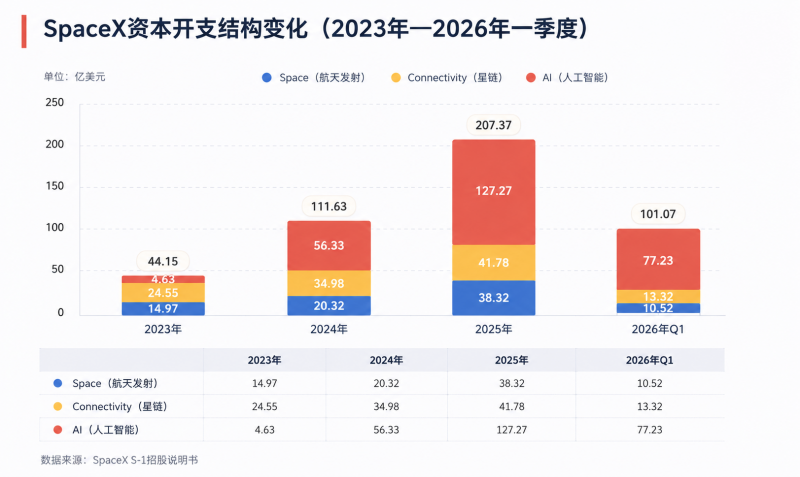

但谁又能够料到,AI的烧钱速度比算力膨胀还要疯狂,2025年,SpaceX资本支出暴涨至207亿美元,其中AI板块占绝对大头,独自“烧掉”了127亿美元,一个季度亏损超40亿美元,成立二十余年累计亏损超400亿美元。

在这场“越赚越亏”的算力军备竞赛中,马斯克撞上了所有AI巨头都无法回避的天花板——电。

200GW光伏工厂计划

“AI的尽头是光伏和储能。”马斯克曾在多个场合表达过相似的观点。

放眼全球,从OpenAI到Anthropic,再到xAI、谷歌……所有巨头都在疯狂囤积GPU,但GPU越多,耗电就越恐怖。一个拥有10万张GPU的数据中心,其耗电量已经接近一座中型城市。

在地面上,电力网络和土地资源的限制更是让大模型工厂苦不堪言。不得已,马斯克和他的早期投资人加文·贝克(Gavin Baker)等人,只得将目光投向了更广阔的空间——太空。

将AI数据中心发射到太空,直接在低轨运行,具备三大硬核优势:

首先,可以24小时不间断获取清洁太阳能,彻底摆脱地面电网的限制;

其次,宇宙的极低温环境是天然的冷却剂,能够大幅削减数据中心的散热成本;

最后他们还发现,配合星链的激光通信,太空传输甚至能优化跨国网络延迟。

综上,在这一宏大的科幻叙事中,“太空光伏”成为了最核心的基础设施。中原证券在报告中预测,2026年全球太空光伏市场规模约569亿元,而到2035年,这一数字预计将暴增至1.09万亿元。这是个由AI电力瓶颈倒逼而成的万亿级增量市场。

为了获得这张万亿赛道的入场券,马斯克不知砸了多少真金白银。而他的终极目标,是在未来三年内,由特斯拉与SpaceX各自在美国建成年产100GW的太阳能工厂,形成总计200GW的光伏制造帝国。

200GW是什么概念?

美国当前本土光伏组件年产能为60GW,全美最大光伏制造商First Solar2027年的产能目标是17.7GW;特斯拉布法罗工厂当前的产能也只有300MW。换句话说,马斯克要在三年之内,凭一己之力,再造三个美国光伏产业。

这不是在开玩笑。

彭博社披露的许可申请文件显示,SpaceX正在德州巴斯特罗普建设一座10GW的大型太阳能制造工厂。两层厂房,每层产能5GW,主要用于生产太空应用的高效异质结(HJT)电池,为低轨卫星及未来的太空数据中心提供动力支持;

而根据最新消息,特斯拉已正式启动位于休斯顿附近布鲁克斯维尔的100GW太阳能面板超级工厂,该工厂占地达165万平方英尺,并计划新增60万平方英尺无尘车间,总资本支出超过2.5亿美元。

更关键的是,这些工厂不只是组件厂,未来还是要实现从硅锭生长、硅片切割到电池、组件生产的全产业链垂直整合。不仅如此,特斯拉在光伏厂区旁还同步规划了Megapack巨型储能电池生产线。一个涵盖光伏发电、储能蓄电、星链传输、AI计算,摆脱传统能源地面束缚的算力帝国,似乎初见轮廓。

还有几道坎没过

SpaceX早期核心投资人加文·贝克(Gavin Baker)曾做出过一个颇为激进的判断,两年内,太空算力就能商用。但从今天的情况来看,现实显然没有那么乐观。

最大的掣肘,是美国光伏极其薄弱的本土产业链。美国清洁能源协会曾在一份中报告指出,虽然美国组件产能有所增长,但大部分组件搭载的硅电池均产自海外,本土仅有三座电池工厂。特斯拉想要实现“垂直整合”,从根本上离不开中国供应链的支持。年初以来,有多方媒体爆料称,特斯拉正寻求从迈为股份等中国供应商处采购总价29亿美元(200亿元人民币)的光伏制造设备。然而,在当前复杂的地缘政治风向下,这种高度依赖外部设备的供应链,随时可能面临合规风险和政治变数。

除了要考虑现实问题,投资者们还担心马斯克式的“产能画饼”。毕竟洁净室级别的光伏制造设施建设周期极长、技术门槛极高。特斯拉过去在Solar Roof(太阳能屋顶)和4680电池产能上,都有过宏大却未能按时兑现的记录。这一次,要在三年内实现200GW的宏愿,也被多方视为“极难完成的挑战”。

作为一家综合性极强的企业,SpaceX自身的财务压力也是一颗定时炸弹。在航天与AI板块持续亏损的背景下,当地时间5月21日,“星舰”V3第12次试飞因技术问题推迟,给这场高调的IPO路演凭添了一抹不确定性。

结语

在SpaceX的招股书中,马斯克写了这么一句话:"我们不希望人类重蹈恐龙灭绝的命运。"

听上去有点中二,但如果你站在2026年的产业拐点回头看,他可能还有另外一层意思。地球的电不够烧AI了,我们得去天上找。

史上最大规模IPO固然令资本狂欢,但在其背后太空算力博弈,本质上仍是一场关于文明与能源主权的无声暗战。倘若未来真有那么一天,地球之外的那些光伏板,我们更希望是由中国企业生产。