杂草丛生、负债累累、停产一年…这家光伏企业,居然有人抢着接盘!

光伏产业网讯

发布日期:2026-06-15

核心提示:

6月10日晚,*ST亿晶披露最新预重整方案。

4家机构,5名自然人,15.15亿重整资金。

这是*ST亿晶刚刚拿到的一批筹码。

6月10日晚,*ST亿晶披露最新预重整方案。除了此前已经确定的两家产业投资人——宁波瑞廉与中润光能外,新的财务投资人名单正式浮出水面。

根据公告,本次引入的财务投资人包括宁波衡硕企业管理合伙企业(有限合伙)(以下简称“宁波衡硕”)、深圳市嘉安汇盈企业管理合伙企业(有限合伙)(以下简称“嘉安汇盈”)、锦绣中和(北京)资本管理有限公司(以下简称“锦绣中和”)、珠海横琴双元柒晟投资合伙企业(有限合伙)(以下简称“横琴双元”)4家机构,以及陈桂女、邓淑芝等5名自然人。他们将以1.91元/股的价格,合计认购约7.93亿股转增股票,支付对价约15.15亿元。

这些突然出现的投资人究竟是谁?他们为何愿意接盘一家资产负债率高达102.02%,已经濒临退市的光伏企业?这些资本身后,又隐藏着怎样的算盘?

光伏老兵站在退市边缘

时间倒回今年2月,彼时的亿晶光电,已经走到了悬崖边缘。由于拖欠货款且明显缺乏清偿能力,债权人杰洋能源与凯诺铝业先后向法院申请重整。原以为紧赶慢赶,也要15天左右才能得到回复,没想到仅仅一天之后,常州中院便完成了预重整备案。

所有人都明白,留给亿晶光电的时间已经不多。

财报显示,2025年全年,公司实现营收19.27亿元,同比下降44.58%,归母净利润亏损5.28亿元,同比增长74.75%,净资产为-8936万元,资产负债率高达102.02%。

数字仅能展现账面上的溃败,根据上海证券报的实地探访,亿晶光电全椒工厂,在近三小时内只见到一辆车进出。规划1000亩的工厂门可罗雀、杂草丛生。一名自称员工的男子告诉记者:“这里已经停产一年多了。”

图片来源:上海证券报

公开资料显示,2022年9月,全椒县人民政府曾与亿晶光电高调签约,当时宣布的投资总额高达103亿元。2025年底,全椒经开区管委会拟解除投资协议、追回扶持资金并追究违约责任,涉及金额约17.77亿元,截至2025年年末已确认需支付的代建及扶持费用达15.87亿元。

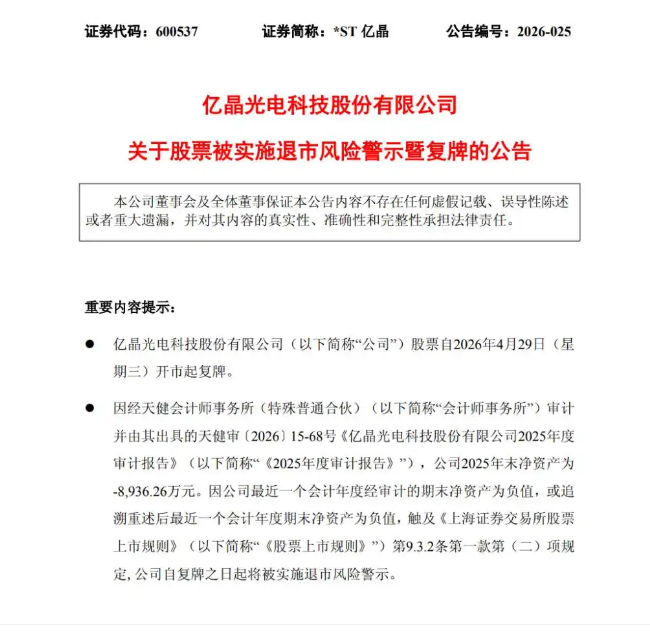

4月29日,亿晶光电正式被实施退市风险警示,股票简称变更为*ST亿晶。

遥想2011年上市之初,“光伏组件第一股”风光无限,一晃15年过去,行业经历了几次周期轮回,那些光芒万丈的对手,无锡尚德与江西赛维先后倒下。到今天,终于要轮到亿晶光电。

于是,一场与时间赛跑的重整开始了。

23亿资本火线入局

4月26日,第一批“白衣骑士”出现。鼎一投资旗下的宁波瑞廉联合中润光能,签下预重整投资协议,前者出资7.19亿元,后者出资1亿元,合计8.19亿元。

本轮重整中,最引人关注的当属郑华玲。这位“80后”女投资人,曾担任过大学老师,后投身PE行业,先后在九鼎投资、鼎晖投资任副总裁,2015年创立鼎一投资,长期专注困境资产重整。过去几年里,她曾参与过正邦科技与*ST金刚的重整,这都是光伏人比较熟悉的名字。

与之前几次财务投资不同,这一次,她准备直接拿下亿晶光电的控制权。重整完成后,宁波瑞廉将成为控股股东,郑华玲是新的实控人。但对于一家资不抵债的上市公司而言,来自产业投资人的8.19亿元根本不够。

很快,第二批投资人出现。这一次是财务投资人。

前面提到,参与重整的财务投资人共4家机构,其中有3家堪称“闪电成立”。

嘉安汇盈,6月8日成立,6月10日签约,中间隔了不到48个小时;

宁波衡硕,5月29日成立,签约时公司刚刚成立11天;

横琴双元,5月27日成立,不足半个月便现身上市公司重整。

相比之下,唯一的“老面孔”锦绣中和,成立于2012年。

这意味着什么?参与此次重整的资金,不是传统意义上成熟投资机构的提前布局,而是专门为了参与这个项目,临时搭建的平台。

当然,这样的操作在重整市场并不罕见,很多重整资金都会通过专项SPV载体参与投资,目的是为了隔离风险、资金归集,或是为后续的税务安排,但对于普通投资者而言,这样的组合依然充满神秘感。

从工商信息来看,两家公司注册资本100万元,一家公司注册资本500万元,他们甚至都没开展过实际业务。就是这样几家机构,却准备拿出15亿元真金白银。

这才是市场关注的焦点,为什么他们都敢投资亿晶光电?

真正赌的是光伏反转

从表面上看,这无疑是一笔风险极高的买卖。除了业绩惨淡、净资产为负、电池产能停产外,亿晶光电还顶着74起诉讼仲裁,超过3亿元涉案金额……怎么看都不像一家值得下注的公司。

唯一的解释是,资本看重的不是现在,而是未来。

事实上,早在重整协议签署之前,就有资金开始提前布局。今年一季度,高盛、瑞银、摩根士丹利、摩根大通、巴克莱等外资机构集体进入*ST亿晶前十大股东名单,外资持股比例一度超过6%。

为什么?他们赌的是同一件事——重整成功。

对于重整投资人而言,1.8元左右的认购价格,对应的不只有重整后的控制权,还有未来资产价值修复后的巨大弹性。这种玩法,在资本市场有个专门名字——困境反转。

不看今天值多少钱,而是看三年后值多少钱。

相比于这些“外人”,中润光能的出现更加耐人寻味。

这家全球头部电池片制造商,此前已经两次冲击IPO失败。2024年创业板折戟,2025年港股招股书两度失效,资本市场的大门始终没有打开。

而此时,正好有一家上市公司陷入重整,站在企业的角度上,真是踏破铁鞋无觅处,得来全不费工夫。

当然,中润光能给出的理由是产业协同,电池片加组件,上下游联动,逻辑完全成立。只是市场更愿意讨论另一种可能,如果未来行业复苏,未来资产整合继续推进,那么今天投资的1亿元,或将远不只是财务收益那么简单。

光伏真正见底了吗?

归根结底,郑华玲也好,中润光能也罢,还有那些刚刚成立的投资机构。促使他们下注的都不是亿晶光电,而是光伏行业。

过去两年,行业经历了史上最残酷的一轮洗牌。

供需失衡、无限内卷、龙头企业累计亏损超过400亿元……曾经最赚钱的产业,变成了最惨烈的修罗场。

然而,所有重整故事都遵循着同一个逻辑:相信行业终会复苏。

区别只是,谁能活到那一天。