储能龙头沉寂两年后,业绩暴涨109%!这波反转太猛了

光伏产业网讯

发布日期:2026-01-30

核心提示:

储能龙头沉寂两年后,业绩暴涨109%!这波反转太猛了

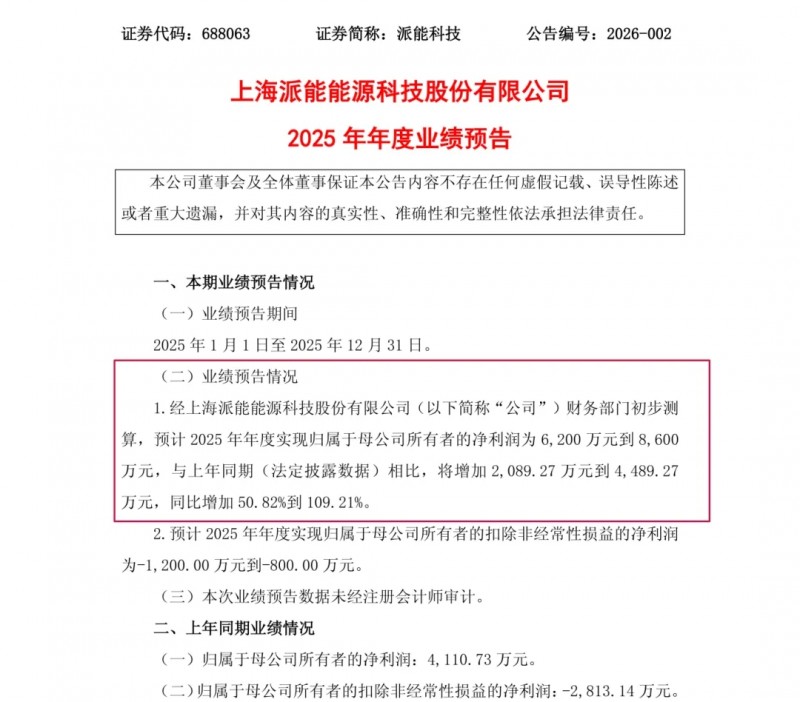

1月23日,一则业绩预告在资本市场激起涟漪:户储黑马派能科技宣布2025年实现净利润6200万至8600万元,与上年同期相比,将增加2,089.27万元到4,489.27万元,同比增加50.82%到109.21%。终结了连续两年的断崖式下跌。

d719c35c143b040434f4a2d43d0273df.png

这家曾登顶全球户储出货量榜首的公司,从2022年营收60亿元的巅峰,到2024年净利润仅4111万元的低谷,再到2025年的触底反弹,其业绩曲线不仅折射出储能行业的周期波动,更揭示了企业在转型期的战略抉择与市场洞察。

派能科技的业绩起伏堪称储能行业的缩影。2022年,海外户储需求爆发,公司营收突破60亿元,净利润12.73亿元,市值一度冲至700亿元,稳坐全球户储出货量头把交椅。

但2023年起,行业竞争加剧叠加海外需求回落,营收同比下滑45.13%至32.99亿元,净利润缩水至5.16亿元;

2024年形势更严峻,营收降至20.05亿元,净利润仅4111万元,扣非净利润亏损2813万元,陷入阶段性低谷。

而2025年则成为转折点。据悉,公司全年储能出货量4.1GWh,同比暴增170%,其中国际市场贡献2.5GWh,共享换电、钠离子电池等新兴业务实现突破。

值得注意的是,其净利润回升得益于多重因素:国际储能需求回暖带动海外工商业与家储业务增长,国内工商业储能、共享换电同步发力,产销规模扩大摊薄成本,部分子公司经营改善带来递延所得税资产增加。

也就是说,待2025年报发布后,这份成绩单不仅终结了下滑趋势,更标志着派能科技走出调整期,重回增长轨道。

二、从规模扩张到质量与全球化双轮驱动

具体来看,派能净利增长的背后,它做对了什么?当面对行业从“政策驱动”向“市场驱动”的转型,派能科技主动打破过去依赖海外户储的规模扩张模式,转向“质量提升+全球化深耕”的双轮战略。

销售端,公司扩充团队并加大市场推广,重点布局海外工商业储能与家储市场,同时在国内工商业储能、共享换电等新兴领域寻求增量;

研发端,加速技术迭代,通过提质增效缩短新品上市周期,提升产品性能与可靠性,2025年10月,派能科技推出的522kWh工商储一体柜精准切中工商业储能成本、效率与安全三大核心痛点。

成本方面,通过电芯结构优化与Pack集成工艺升级,单台能量密度突破200kWh/m²,1MWh系统占地面积仅需15m²,较传统产品节省30%空间。

安全方面,产品构建"电芯-模组-系统"全链条防护体系,Pack层级运用热电分离与纳米隔热材料,耐高温达1200℃;在德国莱茵TÜV测试中,其热失控阻断时间超过行业标准3倍,成为少数通过欧盟最新防火规范的产品。

运维方面,搭载全栈自研BMS与LEMS系统,实现软硬件安全互锁与全域联动。还支持N+1混合成组,最快6小时完成安装调试,展现从"硬件主导"向"软硬件协同"的转型。

这种“双轮驱动”使公司在2025年实现产销量与收入规模显著提升,而非单纯依赖低价冲出货量。

与此同时,其全球化布局同步深化。自2017年开启全球化战略以来,公司已在全球90多个国家和地区开展业务,在荷兰、德国、意大利等国设立子公司。

2025年,通过设立区域总部、建设本地化服务团队、适配当地标准,提升市场响应速度。这种区域针对性的模式使其海外订单显著增长,2025年海外出货占比达61%,中东、澳洲等新兴市场成为新增长点。

三、短期应对与长期布局的平衡与隐忧

在巩固现有业务的同时,派能科技着眼长远技术储备,兼顾短期市场应对与长期竞争力构建。

钠离子电池领域,公司通过NFP体系聚焦汽车启动电池市场,NFS体系突破低温场景应用,无负极技术探索成本下降空间,相关产品已在共享换电业务中试点。

长时储能方面,持续推进液流电池、压缩空气储能研发,为未来电网级需求做准备。

产业链垂直整合构筑成本优势。自建合肥基地实现电芯到系统的全流程把控,磷酸铁锂正极材料自给率达70%,有效抵御原材料价格波动。

2025年研发投入占比提升至8.7%,通过“研发-量产-市场反馈-再研发”的闭环,加速技术转化。

但值得注意的是,尽管公司在钠电池、长时储能等领域有所布局,但相关产品多处于试点阶段,商业化前景不明;二是盈利模式的可持续性,当前反弹依赖市场需求回暖和会计处理,若2026年海外需求再度回落、国内竞争进一步加剧,业绩能否稳住仍是未知数。

更严峻的是行业集中度的提升。2025年全球储能电芯CR10市占率达90%,中国企业包揽全部席位,派能科技虽位列其中,却面临宁德时代、比亚迪等巨头的挤压。

当头部企业纷纷加码长时储能、氢能耦合等新赛道,派能科技的“跟随策略”能否跟上行业迭代速度,仍是巨大考验。

结语:从政策依赖到市场制胜的必然

需要强调的是,派能的业绩反转,除却其自身的硬实力外,也是储能行业转型的必然结果。

2025年初“136号文”落地,强制配储政策退出,储能资产以“系统灵活性资源”身份参与市场竞争,度电成本、安全性能与全生命周期服务成为核心竞争力。

当前行业竞争的逻辑已从“规模比拼”转向“综合较量”,随着“十五五”规划明确“大力发展新型储能”,企业需在钠电、长时储能等新赛道建立壁垒,方能穿越周期。

从业绩低谷到强势反弹,派能科技2025年的净利暴增,说是“王者归来”,也可以说是“劫后余生”——它证明了其在周期波动中的韧性。

d719c35c143b040434f4a2d43d0273df.png

这家曾登顶全球户储出货量榜首的公司,从2022年营收60亿元的巅峰,到2024年净利润仅4111万元的低谷,再到2025年的触底反弹,其业绩曲线不仅折射出储能行业的周期波动,更揭示了企业在转型期的战略抉择与市场洞察。

一、业绩反转,从周期低谷到触底回升

派能科技的业绩起伏堪称储能行业的缩影。2022年,海外户储需求爆发,公司营收突破60亿元,净利润12.73亿元,市值一度冲至700亿元,稳坐全球户储出货量头把交椅。

但2023年起,行业竞争加剧叠加海外需求回落,营收同比下滑45.13%至32.99亿元,净利润缩水至5.16亿元;

2024年形势更严峻,营收降至20.05亿元,净利润仅4111万元,扣非净利润亏损2813万元,陷入阶段性低谷。

而2025年则成为转折点。据悉,公司全年储能出货量4.1GWh,同比暴增170%,其中国际市场贡献2.5GWh,共享换电、钠离子电池等新兴业务实现突破。

值得注意的是,其净利润回升得益于多重因素:国际储能需求回暖带动海外工商业与家储业务增长,国内工商业储能、共享换电同步发力,产销规模扩大摊薄成本,部分子公司经营改善带来递延所得税资产增加。

也就是说,待2025年报发布后,这份成绩单不仅终结了下滑趋势,更标志着派能科技走出调整期,重回增长轨道。

二、从规模扩张到质量与全球化双轮驱动

具体来看,派能净利增长的背后,它做对了什么?当面对行业从“政策驱动”向“市场驱动”的转型,派能科技主动打破过去依赖海外户储的规模扩张模式,转向“质量提升+全球化深耕”的双轮战略。

销售端,公司扩充团队并加大市场推广,重点布局海外工商业储能与家储市场,同时在国内工商业储能、共享换电等新兴领域寻求增量;

研发端,加速技术迭代,通过提质增效缩短新品上市周期,提升产品性能与可靠性,2025年10月,派能科技推出的522kWh工商储一体柜精准切中工商业储能成本、效率与安全三大核心痛点。

成本方面,通过电芯结构优化与Pack集成工艺升级,单台能量密度突破200kWh/m²,1MWh系统占地面积仅需15m²,较传统产品节省30%空间。

安全方面,产品构建"电芯-模组-系统"全链条防护体系,Pack层级运用热电分离与纳米隔热材料,耐高温达1200℃;在德国莱茵TÜV测试中,其热失控阻断时间超过行业标准3倍,成为少数通过欧盟最新防火规范的产品。

运维方面,搭载全栈自研BMS与LEMS系统,实现软硬件安全互锁与全域联动。还支持N+1混合成组,最快6小时完成安装调试,展现从"硬件主导"向"软硬件协同"的转型。

这种“双轮驱动”使公司在2025年实现产销量与收入规模显著提升,而非单纯依赖低价冲出货量。

与此同时,其全球化布局同步深化。自2017年开启全球化战略以来,公司已在全球90多个国家和地区开展业务,在荷兰、德国、意大利等国设立子公司。

2025年,通过设立区域总部、建设本地化服务团队、适配当地标准,提升市场响应速度。这种区域针对性的模式使其海外订单显著增长,2025年海外出货占比达61%,中东、澳洲等新兴市场成为新增长点。

三、短期应对与长期布局的平衡与隐忧

在巩固现有业务的同时,派能科技着眼长远技术储备,兼顾短期市场应对与长期竞争力构建。

钠离子电池领域,公司通过NFP体系聚焦汽车启动电池市场,NFS体系突破低温场景应用,无负极技术探索成本下降空间,相关产品已在共享换电业务中试点。

长时储能方面,持续推进液流电池、压缩空气储能研发,为未来电网级需求做准备。

产业链垂直整合构筑成本优势。自建合肥基地实现电芯到系统的全流程把控,磷酸铁锂正极材料自给率达70%,有效抵御原材料价格波动。

2025年研发投入占比提升至8.7%,通过“研发-量产-市场反馈-再研发”的闭环,加速技术转化。

但值得注意的是,尽管公司在钠电池、长时储能等领域有所布局,但相关产品多处于试点阶段,商业化前景不明;二是盈利模式的可持续性,当前反弹依赖市场需求回暖和会计处理,若2026年海外需求再度回落、国内竞争进一步加剧,业绩能否稳住仍是未知数。

更严峻的是行业集中度的提升。2025年全球储能电芯CR10市占率达90%,中国企业包揽全部席位,派能科技虽位列其中,却面临宁德时代、比亚迪等巨头的挤压。

当头部企业纷纷加码长时储能、氢能耦合等新赛道,派能科技的“跟随策略”能否跟上行业迭代速度,仍是巨大考验。

结语:从政策依赖到市场制胜的必然

需要强调的是,派能的业绩反转,除却其自身的硬实力外,也是储能行业转型的必然结果。

2025年初“136号文”落地,强制配储政策退出,储能资产以“系统灵活性资源”身份参与市场竞争,度电成本、安全性能与全生命周期服务成为核心竞争力。

当前行业竞争的逻辑已从“规模比拼”转向“综合较量”,随着“十五五”规划明确“大力发展新型储能”,企业需在钠电、长时储能等新赛道建立壁垒,方能穿越周期。

从业绩低谷到强势反弹,派能科技2025年的净利暴增,说是“王者归来”,也可以说是“劫后余生”——它证明了其在周期波动中的韧性。