全球户储第一首次盈利喜报!从亏13亿到翻身,股价一度涨超12%

光伏产业网讯

发布日期:2026-02-03

核心提示:

全球户储第一首次盈利喜报!从亏13亿到翻身,股价一度涨超12%

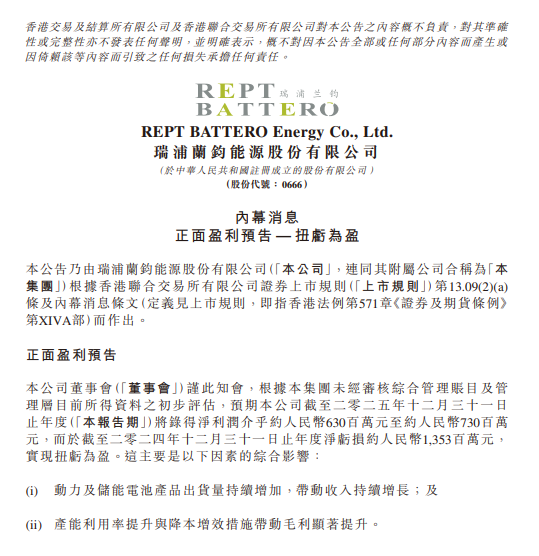

2月2日,瑞浦兰钧发布盈利预喜公告。公告显示,公司预计2025年全年净利润将达到6.3亿至7.3亿元人民币,相比2024年13.53亿元的净亏损实现扭亏为盈。值得注意的是,这家曾被称为“行业亏损王”的隐形冠军,终于迎来成立以来的首个年度盈利。

与此同时,港股早盘异动,或受此消息影响,公司股价在港股市场一度上涨超过12%,截至收盘,股价报收11.92港元,涨幅3.29%,公司当前总市值为278.6亿。

一、从40亿巨亏到首次盈利的自救

翻开瑞浦兰钧的财务履历,可以看到一段艰难的发展历程。2020至2024年间,公司累计亏损超过40亿元,2024年单年净亏损仍高达13.53亿元。当新能源行业整体高歌猛进时,瑞浦兰钧却因为产能利用率不足、产品结构分散、成本管控失效等问题,陷入了卖得越多亏得越多的困境。据悉,当时公司毛利率长期徘徊在3%左右,产能利用率不足60%,大量产线处于闲置状态。

遥想公司刚成立之际,成立次年即实现投产,从产品开启交付到年营收破百亿只用了4年,是行业内营收破百亿速度最快的企业。其转机出现在2024年10月。随着新任总裁冯挺空降掌舵,一场触及根本的变革悄然启动,这位拥有哥伦比亚大学、西北大学双硕士学位的85后管理者,上任后立即着手解决核心问题。

他推动合并此前各自为战的瑞浦能源与兰钧新能源两大业务单元,终结内部消耗;砍掉12条低效产品线,将资源集中于储能与重卡电池两大高毛利领域;同时推行双70%原则,(即70%订单倾斜欧美等高价市场,70%客户需提供项目落地证明),坚决放弃低利润订单。改革成效逐渐显现。2025年上半年,瑞浦兰钧营收逆势增长24.9%至94.91亿元,毛利同比暴增177.8%至8.29亿元,期内亏损收窄90.4%至0.63亿元。曾经拖累业绩的动力电池业务出货量同比激增78.5%至13.53GWh;储能电池更以119.3%的增速增长至18.87GWh,占总营收53.6%,成为第一大收入来源。

二、储能业务崛起,登顶全球户储电芯出货量榜首

在瑞浦兰钧的逆袭过程中,储能业务发挥了关键作用。2025年上半年,公司户用储能电芯出货量超越亿纬锂能、鹏辉能源等老牌企业,跃居全球第一。据悉,其50Ah、100Ah两款明星产品自2025年二季度起持续供不应求,订单排至年底,海外客户为获得货源甚至愿意接受一定溢价。

目前瑞浦兰钧提供50Ah、72Ah、100Ah、280Ah、314Ah等多规格产品,覆盖便携电源、家庭储能、阳台堆叠式储能等全应用。循环寿命可分两档:经济款3000次、高端款6000次,兼顾性价比与长寿命需求。相关产品已通过欧标、美标等国际认证,并符合日本市场严格标准,可满足全球不同区域的法规与用户偏好。

全球化布局的推进是瑞浦兰钧称霸户储市场的重要因素。在欧洲市场,公司与德国Powin、澳洲VenaEnergy签订长期供货协议;在亚太地区,2025年5月签约韩国晓星重工业获得2.5GWh订单,2025年8月联手日本阪和兴业进入日本市场;在北美,2025年9月与美国EnergyVault敲定3GWh供货协议,2025年12月再获嘉善惠誉3GWh大单。这种国内国际市场双轮驱动的模式,使储能业务毛利率明显高于动力电池。与此同时,为支撑订单快速增长,瑞浦兰钧2025年产能利用率持续保持高位,公司还制定了雄心勃勃的全球化产能规划,印尼基地首期8GWh产能将于2026年投产,精准匹配海外订单需求;

三、重卡破局,绑定巨头的“独家通道”

当主流电池企业扎堆乘用车市场时,瑞浦兰钧选择在新能源重卡领域寻求突破。据瑞浦兰钧近期消息,瑞浦兰钧2025年新能源重卡电池装车量市占率提升至8.14%,装车量同比增长278.74%,稳居全国第二,仅次于宁德时代。这一成绩的背后,是公司背靠青山集团获得的独特优势。图源:绿色重卡青山集团作为掌控全球12%镍资源的矿业巨头,为瑞浦兰钧提供了三重支撑。在渠道方面,青山集团业务覆盖矿山、航运等多个领域,瑞浦兰钧直接向旗下矿区提供电动重卡电池,锁定终端需求。在技术方面,针对矿山特殊场景研发的岁星324AhPro电芯,支持600度电大电量与1.5C快充,循环寿命超过10000次。在生态方面,与三一集团、徐工集团等头部厂商深度合作,半年内新增50余款车型公告。正如行业人士所说:“别人还在寻找客户时,瑞浦兰钧的电池已经安装在青山矿山的卡车上了”。值得注意的是,近期,瑞浦兰钧切入磷酸铁锂企业,向上游延伸。1月28日,公司斥资5000万元收购福安国隆纳米材料10.87%股权。这家由青山控股、格林美联合创立的材料企业,掌握全球独创的磷酸铁锂一步法生产工艺,能够以低成本路线生产高压实磷酸铁锂和高镍三元材料。此次投资战略意图或在于完善资源材料电芯的全链条自主可控体系。一方面锁定高压实材料稳定供应,抵御原材料价格波动风险;另一方面联合开发第四代高压实材料,以满足储能市场对高能量密度的需求。

结语:光环之下,暗礁犹存

尽管实现首次盈利,瑞浦兰钧的挑战远未结束。据行业此前剖析,其利润更多依赖行业“电芯荒”的短期供需错配,而非核心技术壁垒的突破。另外其技术独立待考,在固态电池、钠离子电池等下一代路线上声音微弱,研发投入与头部企业差距明显,技术优势多依托青山系资源。但站在首次盈利的历史节点,瑞浦兰钧的发展征程才刚刚开始。随着印尼基地投产、储能订单放量、重卡渗透率持续提升,2026年盈利水平有望进一步改善。这场逆袭的意义不仅在于财务数据的好转,更体现了传统制造企业向高端智造转型的成功实践,展现了垂直整合模式对抗行业周期的强大生命力,值得强调的是,在储能行业深度调整之际,逆袭需要勇气,而基业长青需要智慧,今后瑞浦兰钧如何发展,值得期待。

与此同时,港股早盘异动,或受此消息影响,公司股价在港股市场一度上涨超过12%,截至收盘,股价报收11.92港元,涨幅3.29%,公司当前总市值为278.6亿。

一、从40亿巨亏到首次盈利的自救

翻开瑞浦兰钧的财务履历,可以看到一段艰难的发展历程。2020至2024年间,公司累计亏损超过40亿元,2024年单年净亏损仍高达13.53亿元。当新能源行业整体高歌猛进时,瑞浦兰钧却因为产能利用率不足、产品结构分散、成本管控失效等问题,陷入了卖得越多亏得越多的困境。据悉,当时公司毛利率长期徘徊在3%左右,产能利用率不足60%,大量产线处于闲置状态。

遥想公司刚成立之际,成立次年即实现投产,从产品开启交付到年营收破百亿只用了4年,是行业内营收破百亿速度最快的企业。其转机出现在2024年10月。随着新任总裁冯挺空降掌舵,一场触及根本的变革悄然启动,这位拥有哥伦比亚大学、西北大学双硕士学位的85后管理者,上任后立即着手解决核心问题。

他推动合并此前各自为战的瑞浦能源与兰钧新能源两大业务单元,终结内部消耗;砍掉12条低效产品线,将资源集中于储能与重卡电池两大高毛利领域;同时推行双70%原则,(即70%订单倾斜欧美等高价市场,70%客户需提供项目落地证明),坚决放弃低利润订单。改革成效逐渐显现。2025年上半年,瑞浦兰钧营收逆势增长24.9%至94.91亿元,毛利同比暴增177.8%至8.29亿元,期内亏损收窄90.4%至0.63亿元。曾经拖累业绩的动力电池业务出货量同比激增78.5%至13.53GWh;储能电池更以119.3%的增速增长至18.87GWh,占总营收53.6%,成为第一大收入来源。

二、储能业务崛起,登顶全球户储电芯出货量榜首

在瑞浦兰钧的逆袭过程中,储能业务发挥了关键作用。2025年上半年,公司户用储能电芯出货量超越亿纬锂能、鹏辉能源等老牌企业,跃居全球第一。据悉,其50Ah、100Ah两款明星产品自2025年二季度起持续供不应求,订单排至年底,海外客户为获得货源甚至愿意接受一定溢价。

目前瑞浦兰钧提供50Ah、72Ah、100Ah、280Ah、314Ah等多规格产品,覆盖便携电源、家庭储能、阳台堆叠式储能等全应用。循环寿命可分两档:经济款3000次、高端款6000次,兼顾性价比与长寿命需求。相关产品已通过欧标、美标等国际认证,并符合日本市场严格标准,可满足全球不同区域的法规与用户偏好。

全球化布局的推进是瑞浦兰钧称霸户储市场的重要因素。在欧洲市场,公司与德国Powin、澳洲VenaEnergy签订长期供货协议;在亚太地区,2025年5月签约韩国晓星重工业获得2.5GWh订单,2025年8月联手日本阪和兴业进入日本市场;在北美,2025年9月与美国EnergyVault敲定3GWh供货协议,2025年12月再获嘉善惠誉3GWh大单。这种国内国际市场双轮驱动的模式,使储能业务毛利率明显高于动力电池。与此同时,为支撑订单快速增长,瑞浦兰钧2025年产能利用率持续保持高位,公司还制定了雄心勃勃的全球化产能规划,印尼基地首期8GWh产能将于2026年投产,精准匹配海外订单需求;

三、重卡破局,绑定巨头的“独家通道”

当主流电池企业扎堆乘用车市场时,瑞浦兰钧选择在新能源重卡领域寻求突破。据瑞浦兰钧近期消息,瑞浦兰钧2025年新能源重卡电池装车量市占率提升至8.14%,装车量同比增长278.74%,稳居全国第二,仅次于宁德时代。这一成绩的背后,是公司背靠青山集团获得的独特优势。图源:绿色重卡青山集团作为掌控全球12%镍资源的矿业巨头,为瑞浦兰钧提供了三重支撑。在渠道方面,青山集团业务覆盖矿山、航运等多个领域,瑞浦兰钧直接向旗下矿区提供电动重卡电池,锁定终端需求。在技术方面,针对矿山特殊场景研发的岁星324AhPro电芯,支持600度电大电量与1.5C快充,循环寿命超过10000次。在生态方面,与三一集团、徐工集团等头部厂商深度合作,半年内新增50余款车型公告。正如行业人士所说:“别人还在寻找客户时,瑞浦兰钧的电池已经安装在青山矿山的卡车上了”。值得注意的是,近期,瑞浦兰钧切入磷酸铁锂企业,向上游延伸。1月28日,公司斥资5000万元收购福安国隆纳米材料10.87%股权。这家由青山控股、格林美联合创立的材料企业,掌握全球独创的磷酸铁锂一步法生产工艺,能够以低成本路线生产高压实磷酸铁锂和高镍三元材料。此次投资战略意图或在于完善资源材料电芯的全链条自主可控体系。一方面锁定高压实材料稳定供应,抵御原材料价格波动风险;另一方面联合开发第四代高压实材料,以满足储能市场对高能量密度的需求。

结语:光环之下,暗礁犹存

尽管实现首次盈利,瑞浦兰钧的挑战远未结束。据行业此前剖析,其利润更多依赖行业“电芯荒”的短期供需错配,而非核心技术壁垒的突破。另外其技术独立待考,在固态电池、钠离子电池等下一代路线上声音微弱,研发投入与头部企业差距明显,技术优势多依托青山系资源。但站在首次盈利的历史节点,瑞浦兰钧的发展征程才刚刚开始。随着印尼基地投产、储能订单放量、重卡渗透率持续提升,2026年盈利水平有望进一步改善。这场逆袭的意义不仅在于财务数据的好转,更体现了传统制造企业向高端智造转型的成功实践,展现了垂直整合模式对抗行业周期的强大生命力,值得强调的是,在储能行业深度调整之际,逆袭需要勇气,而基业长青需要智慧,今后瑞浦兰钧如何发展,值得期待。