全球紧缺,排单已至2027年底,储能又被“带飞”

光伏产业网讯

发布日期:2026-02-04

核心提示:

全球紧缺,排单已至2027年底,储能又被“带飞”

“现在下单,2027年才能交付。”

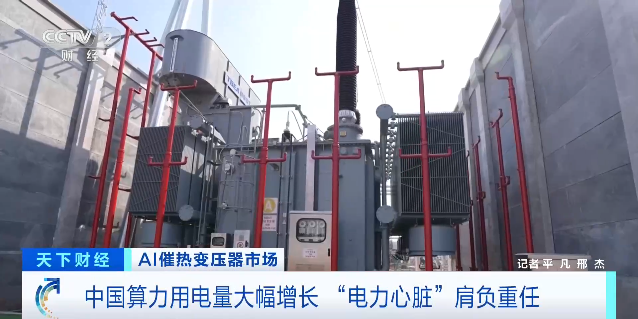

近期,央视记者走访广东、江苏等地的变压器生产企业时,这样的火爆场景已成常态。曾经低调的“电力心脏”,如今彻底走出产业链后台,迎来前所未有的爆发期。工厂满产运转、生产线24小时连轴转,其中部分面向数据中心的业务订单排到了2027年。

AI算力建设加速,变压器变身香饽饽。

有人疑惑,一台看似普通的变压器,为何突然成为全球争抢的“硬通货”?

其实,这场席卷全球的“变压器缺货潮”,背后是AI算力基建的爆发。高功率,高稳定的电力系统成为算力集群的“生命线”,同时储能作为稳定电力系统、持续保障电力供应的重要支撑,已然跃升成为数据中心的刚需设备。

“电力心脏”——变压器+“蓄电神器”——储能,双向赋能、需求共振,不仅改写了变压器行业的格局,更揭开了AI时代能源革命的全新序幕。

现象级爆火:全球都在“等变压器”

变压器的爆火,早已不是单一企业的狂欢,而是覆盖全球的行业盛宴。

在广东佛山,一家专注于干式变压器生产的企业,车间里的机器轰鸣声日夜不停,核心生产线始终处于满产状态,仓库甚至停车场都堆满了待交付的变压器产品。

工厂研发中心负责人表示从今年初开始,订单同比增长70-80%,海外订单也在持续激增。

这样的场景,在长三角同样上演。江苏某变压器生产企业近期向北美市场交付了国内首台全绝缘超高压大容量变压器,而其订单排期早已排至2027年底。生产线工人三班倒,确保产能最大化。

全球市场的缺口更是触目惊心。根据伍德麦肯兹(Wood Mackenzie)的估算,美国电力变压器的供应缺口已达30%,配电变压器的供应缺口为6%。意味着美国本土生产的变压器无法满足市场需求,约80%的电力变压器依赖进口。2026年美国本土变压器的交付周期从原本的50周飙升至127周,相当于近两年半的时间。

欧洲、印度等地区也因缺少变压器,直接拖累当地电网升级和新能源项目落地。

马斯克2024年“全球将缺变压器”的预言,如今已彻底成为现实。

“变压器+储能”唤醒能源“新增量”

很多人不知道,储能产业的每一步发展,都离不开变压器的支撑。作为电力传输与转换的核心设备,变压器是储能系统“充放电”的关键枢纽,更是连接新能源与电网的“桥梁”,其需求与储能产业的发展深度绑定、同频共振。

随着全球碳中和进程加速,光伏、风电等可再生能源装机量迎来爆发式增长。但新能源的间歇性、波动性短板,决定了其大规模并网必须依靠储能系统配套——白天光伏大发时,储能系统充电储存多余电能;夜晚或无风时,储能系统放电补充电网缺口,而变压器则负责将储能系统的电能转换为符合电网标准的电压等级,实现电能的高效传输。

此外,在大型工厂中,储能系统与变压器之间的关系也愈发紧密,这不仅关乎电力系统的稳定性,还涉及企业的经济效益。在用电高峰时段,高强度负荷极易超出变压器的额定容量,导致设备过载。

面对这种情况,企业一是支付高价超容电费,二是购买更大容量的变压器,以满足负荷需求。但这两者都会导致过高的费用支出。

但储能的出现完美解决了此类问题。用电低谷时储能充电,用电高峰时放电,”削峰填谷“的方式不仅能够满足企业日常的用电需求,还能优化变压器的运行效率。储能配置可以在不增加变压器额定容量的前提下,满足高峰时段的用电需求,从而避免因变压器过载而产生的额外成本。

最重要的是AI算力的爆发,数据中心的持续扩增,让变压器和储能成为“黄金搭档”。数据中心是典型的“用电大户”,在广东,2025年全省数据中心用电量同比增幅接近30%,其中韶关算力集群用电增速连续多月超过50%。而算力中心的稳定运行,需要储能+变压器配套保障供电安全。

可以说,AI+储能的崛起,不仅拓宽了变压器的应用场景,更推动变压器行业从“传统电力配套”向“新能源核心装备”转型,唤醒了千亿级的新增量市场。

双向赋能:变压器升级,支撑储能产业高质量发展

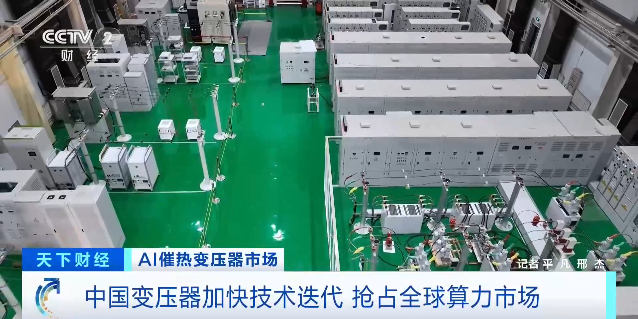

AI超算集群对供电质量要求很高,我国变压器产业也在依托核心技术优势,针对性研发固态变压器、高频变压器,适应新能源的接入,抢占全球算力市场。

传统变压器多面向常规电力场景设计,难以适配储能系统充放电频繁、电压波动大、空间需求紧凑的特点。随着储能项目规模化落地,对变压器的技术要求也不断提升,倒逼行业加快技术迭代,研发定制化、高端化的储能专用变压器。

在技术创新方面,国内企业已走在全球前列。河北等地正在探索应用全碳化硅电力电子变压器技术,采用高压碳化硅器件,可有效减少电能损耗,提升新能源和储能的利用效率。

从最上游的铜和硅钢冶炼,到变压器的电磁线加工、铁芯制造与绝缘纸板生产,我国已构建起全球最完整、最高效的变压器产业链,且交付周期仅为欧美企业的五分之一。

变压器的技术升级,也为储能产业的高质量发展提供了坚实支撑。高效、低损耗的变压器,能够降低储能系统的运行成本,提升储能项目的经济性;智能化的变压器可实现实时监测、远程调控,与储能系统协同联动,提升供电稳定性和安全性;小型化的变压器则能够节省储能电站的占地面积,适配分布式储能、移动储能等多元化场景。

在安徽芜湖智算中心配套的储能项目中,2台国产高端变压器的投运,不仅提升了储能系统的供电可靠性,更实现了电能损耗的大幅降低。

风口指向标:头部企业早已布局

突如其来的爆火难免引人深思,随着变压器产能扩张,热潮终将褪去。但事实上,这场行业爆发并非短期偶然,而是由储能、算力、电网升级三大需求共振支撑的长期趋势,背后蕴藏着万亿级的市场机遇。

从需求端来看,储能产业的增长空间依然巨大。全球新能源装机量持续攀升,储能作为新能源并网的“刚需配套”,市场规模将保持高速增长。彭博社预测,到2030年全球储能市场规模将突破1.2万亿美元,而变压器作为核心配套设备,需求将持续放量,其中储能专用变压器的增量市场有望再突破。

与此同时,AI算力基建的爆发和全球电网升级,将持续为变压器行业注入动力。2025年国内新能源配套变压器市场规模同比增长超28%,其中AI算力、特高压相关高端产品订单占比已突破35%;欧盟计划投入1.2万亿欧元升级电网,美国也将投入万亿级资金进行老旧电网改造,这些都将持续拉动变压器需求,缺口短期难以缓解。

一些头部企业早已提前布局储能变压器赛道,德国西门子能源研发特高压与电力电子技术融合,AI监控系统,旗下核心产品SINAMICS 系列储能变流器配套变压器,液冷型数据中心变压器,为全球最大电池储能项目(南澳大利亚)提供升压变压器,欧洲市场份额第一。

全球变压器龙头,储能高压侧核心供应商特变电工,固态变压器研发完成,适配 AI 数据中心高密度供电。思源电气的特高压储能输配电设备,智能变压器 + 储能协同,2025年实现营收212.0538亿元,同比上涨37.18%。

从“电力心脏”到“赛道核心”,能源革命的新主角

变压器的爆火,看似是一场突如其来的行业狂欢,实则是新能源时代能源革命的必然产物。当储能遇上算力,当新能源替代传统能源,曾经不起眼的变压器,终于站上了产业链的核心位置,成为连接能源生产、储存、传输、消费的关键枢纽。

订单排至2027年,不是终点,而是起点。这场席卷全球的“变压器热潮”,背后是储能产业的崛起,是算力基建的爆发,更是全球能源转型的坚定步伐。而那些提前布局、掌握核心技术的企业,终将在这场能源革命中,抢占先机、赢得未来。

近期,央视记者走访广东、江苏等地的变压器生产企业时,这样的火爆场景已成常态。曾经低调的“电力心脏”,如今彻底走出产业链后台,迎来前所未有的爆发期。工厂满产运转、生产线24小时连轴转,其中部分面向数据中心的业务订单排到了2027年。

AI算力建设加速,变压器变身香饽饽。

有人疑惑,一台看似普通的变压器,为何突然成为全球争抢的“硬通货”?

其实,这场席卷全球的“变压器缺货潮”,背后是AI算力基建的爆发。高功率,高稳定的电力系统成为算力集群的“生命线”,同时储能作为稳定电力系统、持续保障电力供应的重要支撑,已然跃升成为数据中心的刚需设备。

“电力心脏”——变压器+“蓄电神器”——储能,双向赋能、需求共振,不仅改写了变压器行业的格局,更揭开了AI时代能源革命的全新序幕。

现象级爆火:全球都在“等变压器”

变压器的爆火,早已不是单一企业的狂欢,而是覆盖全球的行业盛宴。

在广东佛山,一家专注于干式变压器生产的企业,车间里的机器轰鸣声日夜不停,核心生产线始终处于满产状态,仓库甚至停车场都堆满了待交付的变压器产品。

工厂研发中心负责人表示从今年初开始,订单同比增长70-80%,海外订单也在持续激增。

这样的场景,在长三角同样上演。江苏某变压器生产企业近期向北美市场交付了国内首台全绝缘超高压大容量变压器,而其订单排期早已排至2027年底。生产线工人三班倒,确保产能最大化。

全球市场的缺口更是触目惊心。根据伍德麦肯兹(Wood Mackenzie)的估算,美国电力变压器的供应缺口已达30%,配电变压器的供应缺口为6%。意味着美国本土生产的变压器无法满足市场需求,约80%的电力变压器依赖进口。2026年美国本土变压器的交付周期从原本的50周飙升至127周,相当于近两年半的时间。

欧洲、印度等地区也因缺少变压器,直接拖累当地电网升级和新能源项目落地。

马斯克2024年“全球将缺变压器”的预言,如今已彻底成为现实。

“变压器+储能”唤醒能源“新增量”

很多人不知道,储能产业的每一步发展,都离不开变压器的支撑。作为电力传输与转换的核心设备,变压器是储能系统“充放电”的关键枢纽,更是连接新能源与电网的“桥梁”,其需求与储能产业的发展深度绑定、同频共振。

随着全球碳中和进程加速,光伏、风电等可再生能源装机量迎来爆发式增长。但新能源的间歇性、波动性短板,决定了其大规模并网必须依靠储能系统配套——白天光伏大发时,储能系统充电储存多余电能;夜晚或无风时,储能系统放电补充电网缺口,而变压器则负责将储能系统的电能转换为符合电网标准的电压等级,实现电能的高效传输。

此外,在大型工厂中,储能系统与变压器之间的关系也愈发紧密,这不仅关乎电力系统的稳定性,还涉及企业的经济效益。在用电高峰时段,高强度负荷极易超出变压器的额定容量,导致设备过载。

面对这种情况,企业一是支付高价超容电费,二是购买更大容量的变压器,以满足负荷需求。但这两者都会导致过高的费用支出。

但储能的出现完美解决了此类问题。用电低谷时储能充电,用电高峰时放电,”削峰填谷“的方式不仅能够满足企业日常的用电需求,还能优化变压器的运行效率。储能配置可以在不增加变压器额定容量的前提下,满足高峰时段的用电需求,从而避免因变压器过载而产生的额外成本。

最重要的是AI算力的爆发,数据中心的持续扩增,让变压器和储能成为“黄金搭档”。数据中心是典型的“用电大户”,在广东,2025年全省数据中心用电量同比增幅接近30%,其中韶关算力集群用电增速连续多月超过50%。而算力中心的稳定运行,需要储能+变压器配套保障供电安全。

可以说,AI+储能的崛起,不仅拓宽了变压器的应用场景,更推动变压器行业从“传统电力配套”向“新能源核心装备”转型,唤醒了千亿级的新增量市场。

双向赋能:变压器升级,支撑储能产业高质量发展

AI超算集群对供电质量要求很高,我国变压器产业也在依托核心技术优势,针对性研发固态变压器、高频变压器,适应新能源的接入,抢占全球算力市场。

传统变压器多面向常规电力场景设计,难以适配储能系统充放电频繁、电压波动大、空间需求紧凑的特点。随着储能项目规模化落地,对变压器的技术要求也不断提升,倒逼行业加快技术迭代,研发定制化、高端化的储能专用变压器。

在技术创新方面,国内企业已走在全球前列。河北等地正在探索应用全碳化硅电力电子变压器技术,采用高压碳化硅器件,可有效减少电能损耗,提升新能源和储能的利用效率。

从最上游的铜和硅钢冶炼,到变压器的电磁线加工、铁芯制造与绝缘纸板生产,我国已构建起全球最完整、最高效的变压器产业链,且交付周期仅为欧美企业的五分之一。

变压器的技术升级,也为储能产业的高质量发展提供了坚实支撑。高效、低损耗的变压器,能够降低储能系统的运行成本,提升储能项目的经济性;智能化的变压器可实现实时监测、远程调控,与储能系统协同联动,提升供电稳定性和安全性;小型化的变压器则能够节省储能电站的占地面积,适配分布式储能、移动储能等多元化场景。

在安徽芜湖智算中心配套的储能项目中,2台国产高端变压器的投运,不仅提升了储能系统的供电可靠性,更实现了电能损耗的大幅降低。

风口指向标:头部企业早已布局

突如其来的爆火难免引人深思,随着变压器产能扩张,热潮终将褪去。但事实上,这场行业爆发并非短期偶然,而是由储能、算力、电网升级三大需求共振支撑的长期趋势,背后蕴藏着万亿级的市场机遇。

从需求端来看,储能产业的增长空间依然巨大。全球新能源装机量持续攀升,储能作为新能源并网的“刚需配套”,市场规模将保持高速增长。彭博社预测,到2030年全球储能市场规模将突破1.2万亿美元,而变压器作为核心配套设备,需求将持续放量,其中储能专用变压器的增量市场有望再突破。

与此同时,AI算力基建的爆发和全球电网升级,将持续为变压器行业注入动力。2025年国内新能源配套变压器市场规模同比增长超28%,其中AI算力、特高压相关高端产品订单占比已突破35%;欧盟计划投入1.2万亿欧元升级电网,美国也将投入万亿级资金进行老旧电网改造,这些都将持续拉动变压器需求,缺口短期难以缓解。

一些头部企业早已提前布局储能变压器赛道,德国西门子能源研发特高压与电力电子技术融合,AI监控系统,旗下核心产品SINAMICS 系列储能变流器配套变压器,液冷型数据中心变压器,为全球最大电池储能项目(南澳大利亚)提供升压变压器,欧洲市场份额第一。

全球变压器龙头,储能高压侧核心供应商特变电工,固态变压器研发完成,适配 AI 数据中心高密度供电。思源电气的特高压储能输配电设备,智能变压器 + 储能协同,2025年实现营收212.0538亿元,同比上涨37.18%。

从“电力心脏”到“赛道核心”,能源革命的新主角

变压器的爆火,看似是一场突如其来的行业狂欢,实则是新能源时代能源革命的必然产物。当储能遇上算力,当新能源替代传统能源,曾经不起眼的变压器,终于站上了产业链的核心位置,成为连接能源生产、储存、传输、消费的关键枢纽。

订单排至2027年,不是终点,而是起点。这场席卷全球的“变压器热潮”,背后是储能产业的崛起,是算力基建的爆发,更是全球能源转型的坚定步伐。而那些提前布局、掌握核心技术的企业,终将在这场能源革命中,抢占先机、赢得未来。