遭连环狙击!400亿储能巨头再冲刺港股上市

光伏产业网讯

发布日期:2026-02-05

核心提示:

遭连环狙击!400亿储能巨头再冲刺港股上市

1月30日,欣旺达电子股份有限公司在香港联交所更新发行申请,重新提交H股上市材料。这是其继2025年7月30日首次递表后,因6个月有效期届满自动失效后的正常流程。

在这场二次冲关背后,欣旺达又深陷“泥潭”:国内客户23.14亿元安全质量索赔悬而未决,海外专利围剿从德国蔓延至韩国......

但此次冲刺港股,标志着欣旺达坚定"A+H"双平台布局,试图在资本市场助力下,加速全球化扩张与储能业务突围。

01从消费电池龙头到多元增长引擎

欣旺达的二次递表,建立在稳健增长的业绩与清晰的全球化布局之上。作为全球消费电池领域的领军者,欣旺达手机电池出货量连续多年位居全球前列,深度嵌入苹果、华为、小米等头部品牌供应链,全球手机电池市占率稳定在34.3%。

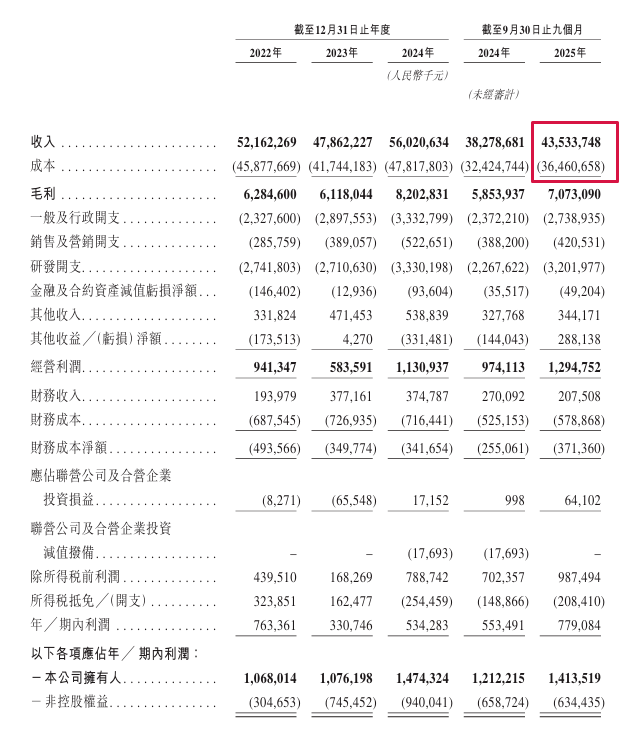

2025年前三季度,欣旺达实现营收435.34亿元,同比增长13.73%;归母净利润14.05亿元,同比增长15.94%,展现出较强的抗周期能力。在巩固消费电池基本盘的同时,欣旺达加速向动力电池与储能系统第二增长曲线转型。

动力电池领域,2025年前三季度出货量合计16.08GWh,同比暴增93.04%,国内装车量达21.8GWh,市占率3.25%;其聚焦HEV混动电池与快充技术,2025年上半年推出峰值12C的超充电池,技术迭代速度加快。

储能系统则成为增速最快的板块,2025年前三季度出货量8.91GWh,同比大增133.25%,收入占比提升至3.4%,产品覆盖电力、工商业及家庭储能场景,海外市场订单占比显著上升。

全球化产能布局是欣旺达冲刺港股的重要底气。据其招股书显示,目前,欣旺达已在匈牙利、越南、摩洛哥及印度规划生产基地,其中匈牙利动力电池工厂作为欧洲首个大型基地,被视为服务欧洲车企、实现本地化供应的关键。

2025年9月,泰国绿色能源锂电池工厂二期项目启动,投资不超过4.82亿美元,已进入试产阶段。这些海外产能的落地,为欣旺达承接全球订单、规避贸易壁垒奠定基础。

02储能新动作不停,卡位“储能赛道”

为强化储能业务竞争力,欣旺达近期接连推进两项重要布局。1月23日,欣旺达全资成立深圳市欣旺达能源服务有限公司,注册资本5000万元,法定代表人为王威,经营范围涵盖以自有资金投资、发电技术服务、光伏与风力发电设备租赁、电动汽车充换电设施运营等,旨在拓展能源服务场景。

紧随其后,1月28日欣旺达公告,全资子公司深圳欣能产业发展科技有限公司将与远致储能、深圳市新型储能产业股权基金合伙企业、天健投资共同设立储能资产私募股权基金。该基金总规模5亿元,欣能科技认缴1亿元,占比20%,资金将主要投资于以电化学为主的新型储能电站、光储充一体化站场及能源管理系统、电站上游产业链。

欣旺达表示,此举旨在借助专业机构资源,通过"资产+运营+产业"闭环模式,推动能源科技企业转型,提升综合竞争力。

技术层面,欣旺达2025年9月发布新一代储能电芯684Ah与588Ah,正式迈入"600Ah+"时代。两款电芯的量产,有望助欣旺达收获储能行业红利;据悉,其自研的684Ah叠片储能电芯自2025年9月投产以来,已实现了百万级规模的生产交付。

此外,2月2日,欣旺达在互动平台表示,公司在研发和生产方面始终坚持创新驱动,并持续取得积极进展。其中在研发方面,公司长期投入固态电池、钠离子电池、磷酸锰铁锂电池、大圆柱电池等新一代电池技术的研发,公司第一代、第二代半固态电池已实现规模化生产,2027年全固态电池有望实现量产;

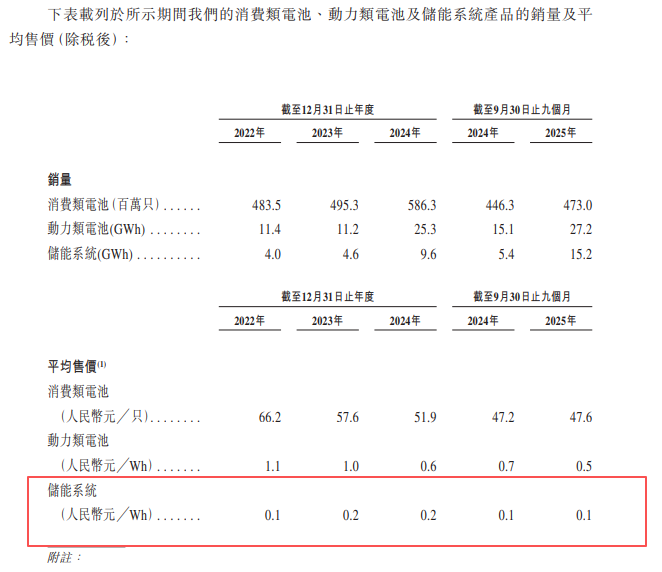

但需要注意的是,尽管储能业务亮眼,但其储能系统“量增价跌”的模式却暗藏隐忧。2025年前三季度,储能系统出货量8.91GWh,同比暴增133.25%,售价却跌至0.1-0.2元/Wh,不及行业均价三分之一,甚至低于电芯成本价(0.3元/Wh以上)。

这种“自杀式定价”带来诡异现象——储能毛利率高达24.2%,反超消费电池的19.6%和动力电池的个位数水平。业内分析,低价或为上市美化报表,或存在关联交易输送利润,可持续性存疑。

03电芯质量诉讼、产品专利与财务的多重压力

尽管其业绩突出,但欣旺达自进入2026年以来,频频受到“狙击”。

国内方面,国内23.14亿元的质量索赔悬而未决:子公司欣旺达动力与吉利系威睿电动的纠纷,直指2021至2023年间供应的电芯存在充电异常、续航衰减问题,导致极氪001等车型大规模更换电池包。

海外专利围剿则从德国蔓延至韩国。近期由LG新能源与松下联合成立的“郁金香创新”专利池,已针对欣旺达发起系统性攻击:

2025年在德国慕尼黑地方法院连夺三份禁令,涉及欧洲专利EP1829139B1、EP2528141B1及EP2378595B1,指控其电池侵犯电极与隔膜组合技术;

2026年初,韩国贸易委员会立案调查其配套吉利混动SUV的电池包,涉嫌侵犯专利KR10-1089135,与德国涉诉专利属同一家族。

更严峻的是,同属专利池的珠海冠宇、比克电池已选择妥协入池,唯独欣旺达仍在硬扛,面临产品禁售与市场流失的双重风险。

值得注意的是,欣旺达工作人员回应强调称,此次韩国诉讼的对象为旗下山东吉利欣旺达合资公司,上市公司主体未直接接到诉讼。公司试图将法律风险控制在合资公司层面,避免对整体海外布局造成冲击。

财务压力同样不容忽视。2025年前三季度,公司扣非净利润仅10.15亿元,同比下滑12.74%,呈现出其主营业务“造血”能力减弱;经营活动现金流净额同比下降7.46%,资金回笼压力增大。债务结构更显紧张:

截至2025年9月底,借债总额100.06亿元,其中短期借款137.66亿元,同比增58.75%,长期借款99.15亿元,同比增40.62%,而账面现金储备仅42.12亿元,一年内到期债务34.65亿元,偿债压力高悬。基于此,欣旺达通过赴港募资缓解压力,重点投向海外产能与储能布局,试图以增长对冲风险。

04结语

欣旺达的二次冲港,本质是一场资本与业务的双重突围。其A+H布局不仅为全球化扩张注入资金,更通过储能新公司、基金加码等动作,展现对第二增长曲线的坚定信心。

但能否成功,取决于自身能否破解困局:23亿诉讼的判决结果、专利围剿的应对能力、储能业务的盈利模式...或许对企业自身而言,真正的突围之道不在资本运作,而在回归商业本质——解决质量纠纷重建客户信任,突破专利壁垒掌握核心技术,调整储能策略实现可持续盈利,理性评估海外扩张的地缘与财务风险。

在这场二次冲关背后,欣旺达又深陷“泥潭”:国内客户23.14亿元安全质量索赔悬而未决,海外专利围剿从德国蔓延至韩国......

但此次冲刺港股,标志着欣旺达坚定"A+H"双平台布局,试图在资本市场助力下,加速全球化扩张与储能业务突围。

01从消费电池龙头到多元增长引擎

欣旺达的二次递表,建立在稳健增长的业绩与清晰的全球化布局之上。作为全球消费电池领域的领军者,欣旺达手机电池出货量连续多年位居全球前列,深度嵌入苹果、华为、小米等头部品牌供应链,全球手机电池市占率稳定在34.3%。

2025年前三季度,欣旺达实现营收435.34亿元,同比增长13.73%;归母净利润14.05亿元,同比增长15.94%,展现出较强的抗周期能力。在巩固消费电池基本盘的同时,欣旺达加速向动力电池与储能系统第二增长曲线转型。

动力电池领域,2025年前三季度出货量合计16.08GWh,同比暴增93.04%,国内装车量达21.8GWh,市占率3.25%;其聚焦HEV混动电池与快充技术,2025年上半年推出峰值12C的超充电池,技术迭代速度加快。

储能系统则成为增速最快的板块,2025年前三季度出货量8.91GWh,同比大增133.25%,收入占比提升至3.4%,产品覆盖电力、工商业及家庭储能场景,海外市场订单占比显著上升。

全球化产能布局是欣旺达冲刺港股的重要底气。据其招股书显示,目前,欣旺达已在匈牙利、越南、摩洛哥及印度规划生产基地,其中匈牙利动力电池工厂作为欧洲首个大型基地,被视为服务欧洲车企、实现本地化供应的关键。

2025年9月,泰国绿色能源锂电池工厂二期项目启动,投资不超过4.82亿美元,已进入试产阶段。这些海外产能的落地,为欣旺达承接全球订单、规避贸易壁垒奠定基础。

02储能新动作不停,卡位“储能赛道”

为强化储能业务竞争力,欣旺达近期接连推进两项重要布局。1月23日,欣旺达全资成立深圳市欣旺达能源服务有限公司,注册资本5000万元,法定代表人为王威,经营范围涵盖以自有资金投资、发电技术服务、光伏与风力发电设备租赁、电动汽车充换电设施运营等,旨在拓展能源服务场景。

紧随其后,1月28日欣旺达公告,全资子公司深圳欣能产业发展科技有限公司将与远致储能、深圳市新型储能产业股权基金合伙企业、天健投资共同设立储能资产私募股权基金。该基金总规模5亿元,欣能科技认缴1亿元,占比20%,资金将主要投资于以电化学为主的新型储能电站、光储充一体化站场及能源管理系统、电站上游产业链。

欣旺达表示,此举旨在借助专业机构资源,通过"资产+运营+产业"闭环模式,推动能源科技企业转型,提升综合竞争力。

技术层面,欣旺达2025年9月发布新一代储能电芯684Ah与588Ah,正式迈入"600Ah+"时代。两款电芯的量产,有望助欣旺达收获储能行业红利;据悉,其自研的684Ah叠片储能电芯自2025年9月投产以来,已实现了百万级规模的生产交付。

此外,2月2日,欣旺达在互动平台表示,公司在研发和生产方面始终坚持创新驱动,并持续取得积极进展。其中在研发方面,公司长期投入固态电池、钠离子电池、磷酸锰铁锂电池、大圆柱电池等新一代电池技术的研发,公司第一代、第二代半固态电池已实现规模化生产,2027年全固态电池有望实现量产;

但需要注意的是,尽管储能业务亮眼,但其储能系统“量增价跌”的模式却暗藏隐忧。2025年前三季度,储能系统出货量8.91GWh,同比暴增133.25%,售价却跌至0.1-0.2元/Wh,不及行业均价三分之一,甚至低于电芯成本价(0.3元/Wh以上)。

这种“自杀式定价”带来诡异现象——储能毛利率高达24.2%,反超消费电池的19.6%和动力电池的个位数水平。业内分析,低价或为上市美化报表,或存在关联交易输送利润,可持续性存疑。

03电芯质量诉讼、产品专利与财务的多重压力

尽管其业绩突出,但欣旺达自进入2026年以来,频频受到“狙击”。

国内方面,国内23.14亿元的质量索赔悬而未决:子公司欣旺达动力与吉利系威睿电动的纠纷,直指2021至2023年间供应的电芯存在充电异常、续航衰减问题,导致极氪001等车型大规模更换电池包。

海外专利围剿则从德国蔓延至韩国。近期由LG新能源与松下联合成立的“郁金香创新”专利池,已针对欣旺达发起系统性攻击:

2025年在德国慕尼黑地方法院连夺三份禁令,涉及欧洲专利EP1829139B1、EP2528141B1及EP2378595B1,指控其电池侵犯电极与隔膜组合技术;

2026年初,韩国贸易委员会立案调查其配套吉利混动SUV的电池包,涉嫌侵犯专利KR10-1089135,与德国涉诉专利属同一家族。

更严峻的是,同属专利池的珠海冠宇、比克电池已选择妥协入池,唯独欣旺达仍在硬扛,面临产品禁售与市场流失的双重风险。

值得注意的是,欣旺达工作人员回应强调称,此次韩国诉讼的对象为旗下山东吉利欣旺达合资公司,上市公司主体未直接接到诉讼。公司试图将法律风险控制在合资公司层面,避免对整体海外布局造成冲击。

财务压力同样不容忽视。2025年前三季度,公司扣非净利润仅10.15亿元,同比下滑12.74%,呈现出其主营业务“造血”能力减弱;经营活动现金流净额同比下降7.46%,资金回笼压力增大。债务结构更显紧张:

截至2025年9月底,借债总额100.06亿元,其中短期借款137.66亿元,同比增58.75%,长期借款99.15亿元,同比增40.62%,而账面现金储备仅42.12亿元,一年内到期债务34.65亿元,偿债压力高悬。基于此,欣旺达通过赴港募资缓解压力,重点投向海外产能与储能布局,试图以增长对冲风险。

04结语

欣旺达的二次冲港,本质是一场资本与业务的双重突围。其A+H布局不仅为全球化扩张注入资金,更通过储能新公司、基金加码等动作,展现对第二增长曲线的坚定信心。

但能否成功,取决于自身能否破解困局:23亿诉讼的判决结果、专利围剿的应对能力、储能业务的盈利模式...或许对企业自身而言,真正的突围之道不在资本运作,而在回归商业本质——解决质量纠纷重建客户信任,突破专利壁垒掌握核心技术,调整储能策略实现可持续盈利,理性评估海外扩张的地缘与财务风险。