绑定宁德时代!400亿储能龙头要港股上市了!

光伏产业网讯

发布日期:2026-03-09

核心提示:

绑定宁德时代!400亿储能龙头要港股上市了!

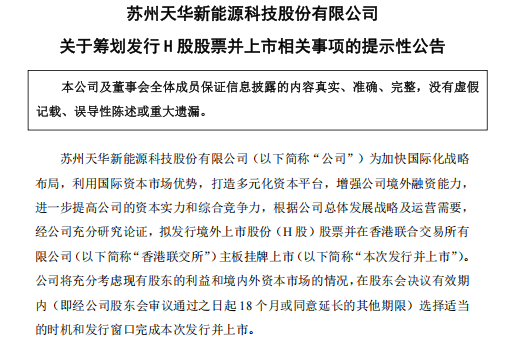

2026 年 3 月 2 日,总市值近 400 亿元的锂电龙头天华新能发布重磅公告,拟发行 H 股股票并在香港联交所主板挂牌上市。这一动作距宁德时代以 26.35 亿元战略入股成为其第二大股东仅过百日。

截至目前,天华新能已完成多项筹备动作:召开第七届董事会第二次会议审议通过上市相关议案、聘请 H 股发行及上市审计机构、修订适用于 H 股上市后的《公司章程》及配套议事规则、制定境外发行证券保密与档案管理制度、还拟增选独立董事并调整审计委员会成员,为上市后的公司治理筑牢基础。

公司表示,将在股东会决议 18 个月有效期内,结合境内外资本市场情况择机完成发行,目前具体发行细节正与中介机构商讨。

此次港股上市,天华新能明确其核心目标为加快国际化战略布局,利用国际资本市场优势打造多元化资本平台,增强境外融资能力,进一步提升企业资本实力与综合竞争力。

锂盐周期下业绩承压,龙头显露发展短板

作为国内锂电材料领域的老牌企业,天华新能的发展与锂盐行业周期深度绑定。公司成立于 1997 年,2014 年登陆深交所创业板,原名天华超净,后因锂盐业务爆发式增长更名,如今新能源锂电材料业务占营收比重约为 90%,成为绝对核心主业。

目前,天华新能已形成四川宜宾、眉山、江西宜春三大生产基地,锂盐综合产能达 16.5 万吨 / 年,其中氢氧化锂产能 13.5 万吨 / 年位居全球第二,产品覆盖宁德时代、LG 化学、SK On、三星 SDI 等全球头部电池企业,稳居行业第一梯队。

但近两年,受锂盐行业周期下行冲击,公司业绩经历了从暴增到骤降的剧烈波动。2022 年公司营收增长401.26%、净利润上涨623.16%,而2023 年、2024 年营收连续下滑 38.54%、36.87%,净利润更是同比大跌 74.81%、48.91%。

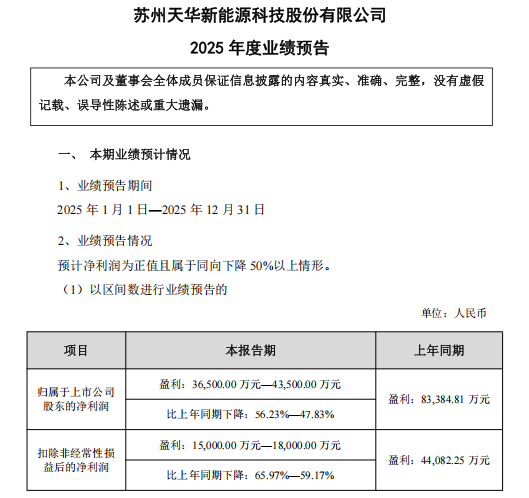

2025 年业绩预告显示,公司全年净利润预计 3.65亿元-4.35亿元,同比再降 47.83%-56.23%,扣非净利润降幅超 59%。

业绩下滑的核心原因:一方面是行业供给端结构性失衡导致氢氧化锂等核心产品价格下跌,锂电材料产品毛利率从 2022 年的 66.77% 一路跌至 2025 年上半年的 2.49%;另一方面则是公司上游锂资源自给率不足的致命短板。

天华新能锂精矿主要依赖海外长协进口,虽在尼日利亚、刚果(金)、江西等地布局锂矿项目,但仅尼日利亚项目实现投产,其余多处于勘探或审批阶段,矿端开发速度难以支撑庞大产能。

相较之下,锂精矿部分自给的赣锋锂业、全部自给的天齐锂业,2025 年上半年相关产品毛利率分别达10.47%、25.58%,天华新能的成本劣势凸显。

宁德时代战略绑定,供应链协同筑发展底气

就在业绩承压的关键节点,宁德时代的战略入股成为天华新能发展的重要转折点,也为其港股上市奠定了核心基础。双方的合作早有渊源,2018 年便合资成立天宜锂业,而 2025 年的股权交易,让这份合作实现了深度升级。

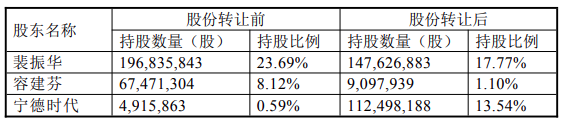

2025 年 10 月,天华新能实际控制人裴振华、容建芬夫妇与宁德时代签署股份转让协议,以每股 24.49 元的价格转让 1.08 亿股无限售流通股,转让价款合计 26.35 亿元。同年 11 月股份过户完成后,宁德时代持股比例从 0.59% 增至 13.54%,正式成为公司第二大股东,并承诺 18 个月内不减持,为市场吃下定心丸。

此次股权绑定带来了订单、渠道与技术的多重利好,成为天华新能产能消化与业绩复苏的重要保障。2025 年 1-11 月,天华新能向宁德时代及其子公司销售锂盐产品 11 亿元,同时提供 3.88 亿元代加工服务。

公司预计 2026 年为宁德时代的代加工服务金额将达 11 亿元,超过直接销售的 8 亿元,代加工成为双方合作的核心模式。

踏准行业复苏窗口期,港股上市迎多重利好

天华新能选择此时冲刺港股,并非偶然,而是精准把握了行业与资本市场的双重窗口期。2025 年下半年以来,锂盐行业迎来触底反弹,碳酸锂、氢氧化锂现货均价较年内低点涨幅均超 160%,Wind 锂矿指数从 2025 年 4 月底部至今涨幅翻倍,行业景气度持续修复。

资本市场层面,港股对锂业公司的估值优势愈发明显,为天华新能赴港上市提供了良好的市场环境。先一步实现 “A+H” 上市的赣锋锂业、天齐锂业,2025 年 4 月至今 H 股涨幅分别达 214.4%、134.6%,远超其 A 股的 108.9%、102.6%。天华新能此时赴港,有望获得国际资本市场的更高估值。

从企业自身发展需求来看,港股上市带来的境外融资能力,正是其突破发展瓶颈的关键。天华新能正处于产能扩张、资源布局与技术研发的关键期:计划将锂盐产能从 16.5 万吨 / 年提升至 25-26 万吨 / 年,眉山基地二期项目已于 2026 年启动建设。

2025 年前三季度投资活动现金流净额 - 32.03 亿元,凸显对资本的迫切需求,同时前瞻布局固态电池材料,2026 年规划 1.5 万吨固态电池材料产能,相关产品已进入小批量供应阶段,新技术研发与产业化亟需持续资本投入。

多重风险待解,全球化探索成行业缩影

尽管天华新能的港股上市计划占据天时地利人和,但这条赛道仍存在诸多不确定性与潜在风险,考验着企业的发展韧性。锂价波动风险,当前锂盐价格虽触底反弹,但行业供给过剩的格局尚未根本改变,

3月3日,碳酸锂价格再次回落,收于16.1万元/吨,单日跌幅6.67%。其次是上市审批风险,H 股上市需经过股东大会投票、中国证监会备案、香港联交所聆讯等多重环节,任何一个环节的延迟都可能影响上市进程。

对于天华新能而言,港股上市是其应对行业变革的关键落子,借助 “A+H” 双融资平台,公司有望在产能扩张、资源布局、技术研发上获得更多资本支撑,进一步巩固全球氢氧化锂龙头地位。

截至目前,天华新能已完成多项筹备动作:召开第七届董事会第二次会议审议通过上市相关议案、聘请 H 股发行及上市审计机构、修订适用于 H 股上市后的《公司章程》及配套议事规则、制定境外发行证券保密与档案管理制度、还拟增选独立董事并调整审计委员会成员,为上市后的公司治理筑牢基础。

公司表示,将在股东会决议 18 个月有效期内,结合境内外资本市场情况择机完成发行,目前具体发行细节正与中介机构商讨。

此次港股上市,天华新能明确其核心目标为加快国际化战略布局,利用国际资本市场优势打造多元化资本平台,增强境外融资能力,进一步提升企业资本实力与综合竞争力。

锂盐周期下业绩承压,龙头显露发展短板

作为国内锂电材料领域的老牌企业,天华新能的发展与锂盐行业周期深度绑定。公司成立于 1997 年,2014 年登陆深交所创业板,原名天华超净,后因锂盐业务爆发式增长更名,如今新能源锂电材料业务占营收比重约为 90%,成为绝对核心主业。

目前,天华新能已形成四川宜宾、眉山、江西宜春三大生产基地,锂盐综合产能达 16.5 万吨 / 年,其中氢氧化锂产能 13.5 万吨 / 年位居全球第二,产品覆盖宁德时代、LG 化学、SK On、三星 SDI 等全球头部电池企业,稳居行业第一梯队。

但近两年,受锂盐行业周期下行冲击,公司业绩经历了从暴增到骤降的剧烈波动。2022 年公司营收增长401.26%、净利润上涨623.16%,而2023 年、2024 年营收连续下滑 38.54%、36.87%,净利润更是同比大跌 74.81%、48.91%。

2025 年业绩预告显示,公司全年净利润预计 3.65亿元-4.35亿元,同比再降 47.83%-56.23%,扣非净利润降幅超 59%。

业绩下滑的核心原因:一方面是行业供给端结构性失衡导致氢氧化锂等核心产品价格下跌,锂电材料产品毛利率从 2022 年的 66.77% 一路跌至 2025 年上半年的 2.49%;另一方面则是公司上游锂资源自给率不足的致命短板。

天华新能锂精矿主要依赖海外长协进口,虽在尼日利亚、刚果(金)、江西等地布局锂矿项目,但仅尼日利亚项目实现投产,其余多处于勘探或审批阶段,矿端开发速度难以支撑庞大产能。

相较之下,锂精矿部分自给的赣锋锂业、全部自给的天齐锂业,2025 年上半年相关产品毛利率分别达10.47%、25.58%,天华新能的成本劣势凸显。

宁德时代战略绑定,供应链协同筑发展底气

就在业绩承压的关键节点,宁德时代的战略入股成为天华新能发展的重要转折点,也为其港股上市奠定了核心基础。双方的合作早有渊源,2018 年便合资成立天宜锂业,而 2025 年的股权交易,让这份合作实现了深度升级。

2025 年 10 月,天华新能实际控制人裴振华、容建芬夫妇与宁德时代签署股份转让协议,以每股 24.49 元的价格转让 1.08 亿股无限售流通股,转让价款合计 26.35 亿元。同年 11 月股份过户完成后,宁德时代持股比例从 0.59% 增至 13.54%,正式成为公司第二大股东,并承诺 18 个月内不减持,为市场吃下定心丸。

此次股权绑定带来了订单、渠道与技术的多重利好,成为天华新能产能消化与业绩复苏的重要保障。2025 年 1-11 月,天华新能向宁德时代及其子公司销售锂盐产品 11 亿元,同时提供 3.88 亿元代加工服务。

公司预计 2026 年为宁德时代的代加工服务金额将达 11 亿元,超过直接销售的 8 亿元,代加工成为双方合作的核心模式。

踏准行业复苏窗口期,港股上市迎多重利好

天华新能选择此时冲刺港股,并非偶然,而是精准把握了行业与资本市场的双重窗口期。2025 年下半年以来,锂盐行业迎来触底反弹,碳酸锂、氢氧化锂现货均价较年内低点涨幅均超 160%,Wind 锂矿指数从 2025 年 4 月底部至今涨幅翻倍,行业景气度持续修复。

资本市场层面,港股对锂业公司的估值优势愈发明显,为天华新能赴港上市提供了良好的市场环境。先一步实现 “A+H” 上市的赣锋锂业、天齐锂业,2025 年 4 月至今 H 股涨幅分别达 214.4%、134.6%,远超其 A 股的 108.9%、102.6%。天华新能此时赴港,有望获得国际资本市场的更高估值。

从企业自身发展需求来看,港股上市带来的境外融资能力,正是其突破发展瓶颈的关键。天华新能正处于产能扩张、资源布局与技术研发的关键期:计划将锂盐产能从 16.5 万吨 / 年提升至 25-26 万吨 / 年,眉山基地二期项目已于 2026 年启动建设。

2025 年前三季度投资活动现金流净额 - 32.03 亿元,凸显对资本的迫切需求,同时前瞻布局固态电池材料,2026 年规划 1.5 万吨固态电池材料产能,相关产品已进入小批量供应阶段,新技术研发与产业化亟需持续资本投入。

多重风险待解,全球化探索成行业缩影

尽管天华新能的港股上市计划占据天时地利人和,但这条赛道仍存在诸多不确定性与潜在风险,考验着企业的发展韧性。锂价波动风险,当前锂盐价格虽触底反弹,但行业供给过剩的格局尚未根本改变,

3月3日,碳酸锂价格再次回落,收于16.1万元/吨,单日跌幅6.67%。其次是上市审批风险,H 股上市需经过股东大会投票、中国证监会备案、香港联交所聆讯等多重环节,任何一个环节的延迟都可能影响上市进程。

对于天华新能而言,港股上市是其应对行业变革的关键落子,借助 “A+H” 双融资平台,公司有望在产能扩张、资源布局、技术研发上获得更多资本支撑,进一步巩固全球氢氧化锂龙头地位。