狂飙!光储大佬钟宝申“喊话”:储能五年内追平光伏!

光伏产业网讯

发布日期:2026-05-07

核心提示:

狂飙!光储大佬钟宝申“喊话”:储能五年内追平光伏!

2026 年一季度,新能源产业链给出的成绩单可用冰火两重天来形容:锂矿、锂盐、储能企业净利润同比暴涨。与之相反,不少光伏企业却陷入营收亏损、利润被挤压的困境。

就在这样的周期分化中,一个重磅信号格外醒目 —— 隆基绿能董事长钟宝申提出:五年内,储能业务体量追平光伏。这不仅是一家龙头的战略宣言,更是整个新能源行业从 “光伏独大” 迈向 “光储并重” 的时代转折。

01 光伏深陷内卷泥潭,储能成突围 “诺亚方舟”

过去几年,光伏行业经历了极致的产能扩张与价格内卷,曾经的高增长赛道集体承压。2025 年,一众光伏龙头营收与利润双双下滑,行业陷入 “越生产越亏损” 的怪圈。产能过剩、海外贸易壁垒加剧、产品价格持续下探,让光伏企业不得不寻找新的增长曲线。

储能,凭借强劲的需求韧性、清晰的盈利模式和政策的强力支撑,成为光伏巨头们突围的关键选择。

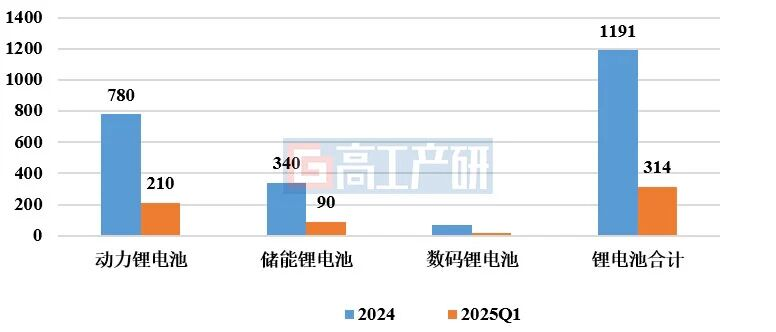

据高工产研研究,2026 年一季度储能再次迎来爆发式增长。数据显示,一季度中国储能锂电池出货量达90GWh,同比增长120%,打破了“淡季不淡” 的行业规律。

全球储能市场同样火热,东吴证券预测,2026 年全球储能装机增速将超 60%,2027—2029 年复合增速维持在 30%—50%,户储、工商储、大型储能三大场景将全面开花。

02 巨头押注:光储协同,再造第二增长曲线

上游锂资源企业成为本轮周期最大赢家,天齐锂业一季度归母净利润 18.76 亿元,同比暴涨 1699.12%。融捷股份综合毛利率高达 74.35%,净利润增速超 12 倍。赣锋锂业、中矿资源、天赐材料等多家企业均实现业绩爆发。

核心驱动力是碳酸锂价格同比翻倍,从 2025 年同期 7.58 万元 / 吨飙升至 15 万元 / 吨以上。但综合来看,光伏与锂电巨头们坚定的押注储能,核心原因在于储能的长期价值已无可替代。

政策层面,2026 年 “114 号文” 落地,独立储能纳入容量电价机制,储能收益从单一电量收益升级为 “容量电费 + 现货套利 + 辅助服务” 三重模式,盈利稳定性大幅提升,彻底告别 “强制配储、建而不用” 的尴尬。

从市场需求看,AI 算力爆发带动数据中心储能需求激增,欧洲、澳洲户储补贴加码,中东、亚太大型储能项目密集落地,全球储能需求多点开花,成为新能源领域最确定的增长极。

从市场需求看,AI 算力爆发带动数据中心储能需求激增,欧洲、澳洲户储补贴加码,中东、亚太大型储能项目密集落地,全球储能需求多点开花,成为新能源领域最确定的增长极。

而光伏巨头布局储能,具备天然协同优势。隆基绿能虽跨界较晚,但通过收购苏州精控快速切入储能赛道,2026 年储能出货量目标 6GWh。

此外,隆基拓展储能的优势之一在于可高度复用其全球化渠道、品牌与客户资源。据了解,在中国、欧洲、澳洲、美国等核心市场隆基储能都已获得不少标杆项目客户的绝对认可。

阳光电源作为完成转型的优秀范例,2025 年储能系统收入占比达 41.81%,首次超越光伏逆变器成为第一大收入板块,储能毛利也超过光伏业务,光储协同效应凸显。

阿特斯、晶科能源等光伏企业也纷纷发力储能,储能从 “副业” 升级为未来竞争力的 “核心主业”。

03 技术与场景双轮驱动,打开成长新空间

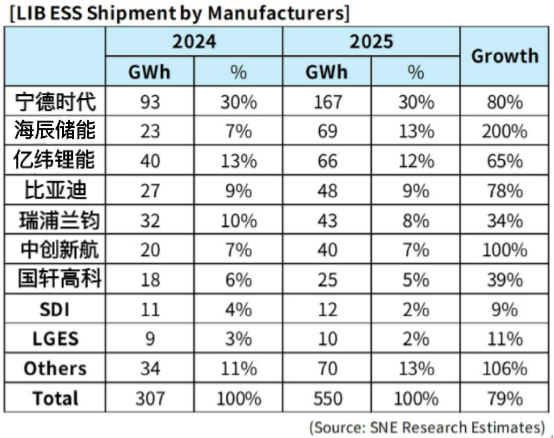

锂电龙头之所以能够主导储能电池赛道,凭借的是技术与产能优势。2025 年全球储能电池市场,宁德时代以 30.4% 份额位居第一,海辰储能以13%排名第二,亿纬锂能占 12% 位列第三,比亚迪、瑞浦兰钧等紧随其后,中国企业包揽全球超 80% 的市场份额。

2026年一季度,宁德时代储能电池出货50GWh,占总出货量 25%,月收入逼近 100 亿元,同时布局钠离子电池,与海博思创签订三年 60GWh 供货协议,抢占下一代技术风口。

亿纬锂能聚焦大方形叠片技术,率先量产 600Ah + 大容量储能电芯,以低价策略快速抢占市场份额。

技术迭代与场景创新,进一步打开储能成长空间。当前储能行业形成 “磷酸铁锂为主体、钠离子为补充、固态电池为前瞻、液流电池为长时解决方案” 的多元技术矩阵。

大容量电芯、构网型储能、液冷技术加速普及,系统安全性与经济性持续提升。算电协同、零碳园区、光储充一体化等新场景不断涌现,让储能从单一储能设备,升级为新型电力系统的核心支撑设施。

不少企业也从产品供货商一跃成为全链条服务商。林洋能源构建 “电芯 — 系统集成 — 项目投建 — 智慧运营” 全产业链闭环,通过轻资产转型与智能运维提升盈利水平。

海博思创锚定高价值赛道,专注做 “源 - 网 - 荷” 全场景的系统解决方案 + AI 智能运维服务商,通过供应链锁供 + 自研 BMS/EMS + 全栈技术构建壁垒,推进技术研发与海外布局。

04 五年之约:从追赶到并跑,储能未来可期

光伏用了十余年成长为万亿级赛道,如今储能凭借更强劲的需求、更清晰的盈利模式和更广泛的场景适配,有望以更快速度追赶。

隆基绿能的五年目标,并非激进的口号,而是基于全球能源转型趋势、政策支撑与企业协同优势的理性判断,是龙头对储能赛道的看好,但同时也需保持理性。

阳光电源近期表示:储能不会长期维持高毛利,随着市场向价格敏感区域拓展,毛利率下行是必然趋势。

储能成为新能源装机的 “刚需”已成既定事实,每一度光伏、风电都需要储能来平滑波动,光储深度融合是新型电力系统的必然选择。

站在 2026 年的时间节点,光伏从高速增长进入存量整合,储能从配套赛道迈向主流舞台。上游锂资源的周期红利、下游储能的需求爆发、巨头们的战略押注、政策的持续护航,共同推动储能行业驶入快车道。

尽管短期面临毛利率下滑、成本上涨等压力,但长期来看,储能的成长逻辑已无比清晰。

就在这样的周期分化中,一个重磅信号格外醒目 —— 隆基绿能董事长钟宝申提出:五年内,储能业务体量追平光伏。这不仅是一家龙头的战略宣言,更是整个新能源行业从 “光伏独大” 迈向 “光储并重” 的时代转折。

01 光伏深陷内卷泥潭,储能成突围 “诺亚方舟”

过去几年,光伏行业经历了极致的产能扩张与价格内卷,曾经的高增长赛道集体承压。2025 年,一众光伏龙头营收与利润双双下滑,行业陷入 “越生产越亏损” 的怪圈。产能过剩、海外贸易壁垒加剧、产品价格持续下探,让光伏企业不得不寻找新的增长曲线。

储能,凭借强劲的需求韧性、清晰的盈利模式和政策的强力支撑,成为光伏巨头们突围的关键选择。

据高工产研研究,2026 年一季度储能再次迎来爆发式增长。数据显示,一季度中国储能锂电池出货量达90GWh,同比增长120%,打破了“淡季不淡” 的行业规律。

图源:高工产研

全球储能市场同样火热,东吴证券预测,2026 年全球储能装机增速将超 60%,2027—2029 年复合增速维持在 30%—50%,户储、工商储、大型储能三大场景将全面开花。

02 巨头押注:光储协同,再造第二增长曲线

上游锂资源企业成为本轮周期最大赢家,天齐锂业一季度归母净利润 18.76 亿元,同比暴涨 1699.12%。融捷股份综合毛利率高达 74.35%,净利润增速超 12 倍。赣锋锂业、中矿资源、天赐材料等多家企业均实现业绩爆发。

核心驱动力是碳酸锂价格同比翻倍,从 2025 年同期 7.58 万元 / 吨飙升至 15 万元 / 吨以上。但综合来看,光伏与锂电巨头们坚定的押注储能,核心原因在于储能的长期价值已无可替代。

政策层面,2026 年 “114 号文” 落地,独立储能纳入容量电价机制,储能收益从单一电量收益升级为 “容量电费 + 现货套利 + 辅助服务” 三重模式,盈利稳定性大幅提升,彻底告别 “强制配储、建而不用” 的尴尬。

而光伏巨头布局储能,具备天然协同优势。隆基绿能虽跨界较晚,但通过收购苏州精控快速切入储能赛道,2026 年储能出货量目标 6GWh。

此外,隆基拓展储能的优势之一在于可高度复用其全球化渠道、品牌与客户资源。据了解,在中国、欧洲、澳洲、美国等核心市场隆基储能都已获得不少标杆项目客户的绝对认可。

阳光电源作为完成转型的优秀范例,2025 年储能系统收入占比达 41.81%,首次超越光伏逆变器成为第一大收入板块,储能毛利也超过光伏业务,光储协同效应凸显。

阿特斯、晶科能源等光伏企业也纷纷发力储能,储能从 “副业” 升级为未来竞争力的 “核心主业”。

03 技术与场景双轮驱动,打开成长新空间

锂电龙头之所以能够主导储能电池赛道,凭借的是技术与产能优势。2025 年全球储能电池市场,宁德时代以 30.4% 份额位居第一,海辰储能以13%排名第二,亿纬锂能占 12% 位列第三,比亚迪、瑞浦兰钧等紧随其后,中国企业包揽全球超 80% 的市场份额。

图源:SNE Research Esstimates

2026年一季度,宁德时代储能电池出货50GWh,占总出货量 25%,月收入逼近 100 亿元,同时布局钠离子电池,与海博思创签订三年 60GWh 供货协议,抢占下一代技术风口。

亿纬锂能聚焦大方形叠片技术,率先量产 600Ah + 大容量储能电芯,以低价策略快速抢占市场份额。

技术迭代与场景创新,进一步打开储能成长空间。当前储能行业形成 “磷酸铁锂为主体、钠离子为补充、固态电池为前瞻、液流电池为长时解决方案” 的多元技术矩阵。

大容量电芯、构网型储能、液冷技术加速普及,系统安全性与经济性持续提升。算电协同、零碳园区、光储充一体化等新场景不断涌现,让储能从单一储能设备,升级为新型电力系统的核心支撑设施。

不少企业也从产品供货商一跃成为全链条服务商。林洋能源构建 “电芯 — 系统集成 — 项目投建 — 智慧运营” 全产业链闭环,通过轻资产转型与智能运维提升盈利水平。

海博思创锚定高价值赛道,专注做 “源 - 网 - 荷” 全场景的系统解决方案 + AI 智能运维服务商,通过供应链锁供 + 自研 BMS/EMS + 全栈技术构建壁垒,推进技术研发与海外布局。

04 五年之约:从追赶到并跑,储能未来可期

光伏用了十余年成长为万亿级赛道,如今储能凭借更强劲的需求、更清晰的盈利模式和更广泛的场景适配,有望以更快速度追赶。

隆基绿能的五年目标,并非激进的口号,而是基于全球能源转型趋势、政策支撑与企业协同优势的理性判断,是龙头对储能赛道的看好,但同时也需保持理性。

阳光电源近期表示:储能不会长期维持高毛利,随着市场向价格敏感区域拓展,毛利率下行是必然趋势。

储能成为新能源装机的 “刚需”已成既定事实,每一度光伏、风电都需要储能来平滑波动,光储深度融合是新型电力系统的必然选择。

站在 2026 年的时间节点,光伏从高速增长进入存量整合,储能从配套赛道迈向主流舞台。上游锂资源的周期红利、下游储能的需求爆发、巨头们的战略押注、政策的持续护航,共同推动储能行业驶入快车道。

尽管短期面临毛利率下滑、成本上涨等压力,但长期来看,储能的成长逻辑已无比清晰。