债务逾期,65个银行账户被冻结...储能龙头惊雷不断!

光伏产业网讯

发布日期:2026-05-09

核心提示:

债务逾期,65个银行账户被冻结...储能龙头惊雷不断!

近日,曾稳居全球储能系统集成商前列的南都电源,如今正处于成立以来最惨烈的时刻。

这家 1994 年成立、2010 年登陆创业板的储能老兵,短短数年间从行业标杆跌落至退市边缘。业绩崩塌、内控爆雷、自救失败是刺向龙头的一剑又一剑。

01 业绩雪崩:单季亏掉 24 亿

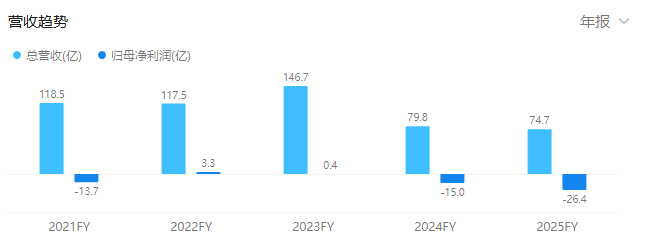

南都电源的危机,最先从财务数据上彻底爆发。2024 年,公司归母净利润亏损14.97 亿元。2025 年,亏损进一步扩大至26.42 亿元,同比降幅高达 76.51%,两年累计亏损突破41 亿元。

更惊人的是,2025 年第四季度单季亏损24.22 亿元,几乎吞噬全年经营成果,业绩断崖式下跌令人唏嘘。

营收层面同样颓势尽显。2025 年公司实现营业收入74.71 亿元,同比下降 6.43%。2026 年第一季度营收仅9.71 亿元,同比下滑 14.78%,连续两个报告期营收不佳,经营规模持续萎缩。

盈利能力同样崩盘,2025 年扣非净利润亏损26.85 亿元,加权平均净资产收益率低至 -97.03%,曾经的盈利能手沦为资本 “吸金黑洞”。

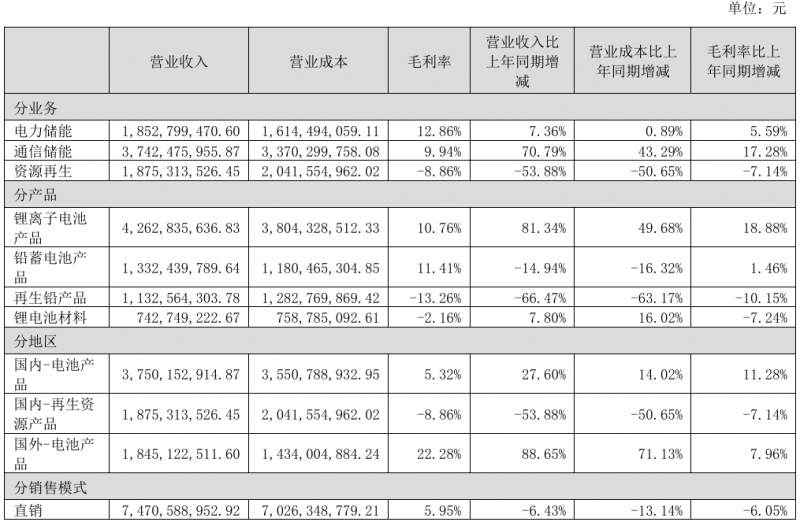

而业绩崩塌的直接导火索,是全资孙公司安徽华铂再生资源科技有限公司的全面溃败。

这家公司是南都电源铅酸电池回收业务的核心载体,2025 年营收同比暴跌 53.88%,毛利率低至 -8.86%,核心产品再生铅毛利率更是跌至-13.26%,陷入 “生产即亏损、多产多亏” 的恶性循环。

2026 年 4 月,华铂再生资源全面停工歇业,公司为此计提13 亿元资产减值,成为 2025 年巨亏的核心推手。

与此同时,资金链危机同步爆发。截至 2025 年末,公司资产负债率飙升至92.14%,远超行业 70% 的安全警戒线。流动负债高于流动资产 29.55 亿元,现金及现金等价物仅 4.64 亿元,而短期借款与一年内到期非流动负债合计远超 60 亿元,资金缺口巨大。

2026 年 5 月,公司公告累计未能清偿到期债务5.52 亿元,占 2025 年经审计净资产的 39.05%,债务违约彻底坐实,经营现金流已无法覆盖刚性支出。

2026 年 4 月 30 日 ST南都复牌首日,股价直接20% 跌停,单日市值蒸发 20 亿元,近十万股东被深度套牢,曾经的储能龙头跌落神坛。

02 战略错判:弃铅转锂,步步滞后

据了解,南都电源早期深耕铅酸电池领域,凭借通信储能、工业备电业务迅速崛起,2010 年上市后成为国内铅酸电池龙头。2015-2017 年,南都电源做出了影响至今的关键决策:分次斥资22.76 亿元,全资收购安徽华铂再生资源,意图打造 “铅电池生产 — 回收 — 再生” 的全产业链闭环。

彼时,铅酸电池仍是储能市场主流,但时代风向快速转变,锂电池迅速技术成熟、成本下降,储能行业全面转向锂电赛道,这场重金收购成了 “致命枷锁”,华铂再生资源不仅未完成业绩承诺,后续连年亏损,成为吞噬利润的无底洞。

03 内控爆雷:46 亿异常预付款、大额违规担保

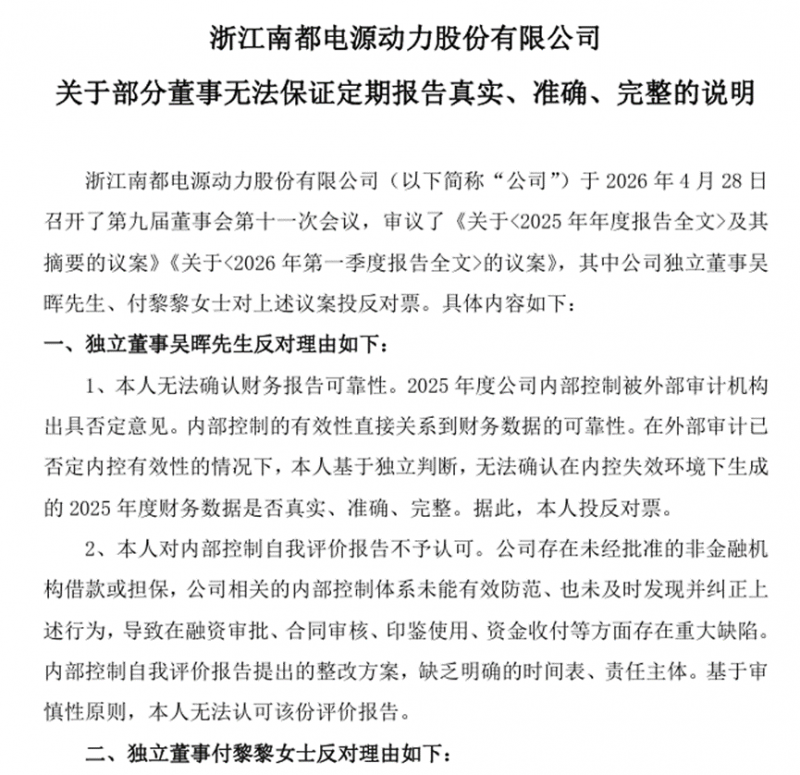

除此之外,2026 年 4 月,审计会计事务所对南都电源 2025 年财报内控出具保留意见的审计报告,表明其巨额预付款异常,对头号供应商预付 46.33 亿元,仅到货 1.34 亿元,交易实质存疑、内控审批缺失。

同时,违规担保规模巨大,未经董事会及股东大会审议,违规对外担保、充当共同借款人,未入账也未披露,涉嫌违规担保及资金占用。

四月底,两名独立董事对年报、一季报投反对票,质疑财报真实准确。

在此之后,公司董秘、多名董事接连离职,董事长高比例质押持股,还拟减持套现 1.62 亿元,管理层信心崩塌、中小股东权益受损。多重利空下,南都电源市场信任尽失。

04 绝境难自救

面对重重危机,南都电源并非没有自救,但其推出的一系列举措,全部以失败告终。

第一招,港股 IPO 融资。2025 年 4 月,公司公告筹划赴港上市,意图开辟境外融资渠道,缓解锂电转型资金压力。但时隔一年,始终未向港交所递表,2026 年 4 月正式公告终止 H 股发行,境外融资计划彻底泡汤,错失重要输血机会。

第二招,出售资产回血。公司将剥离亏损的再生铅业务作为核心自救手段,两次筹划转让华铂再生资源 100% 股权,第一次一周终止。第二次 12 天告吹,均因收购方资金问题无法推进,原本预计回笼的 25.65 亿元资金落空,资产处置路径彻底阻断,亏损包袱无法甩掉。

第三招,引入战略投资者。2025 年 12 月,公司筹划控制权变更,但仅 8 天便宣告终止。南都电源表示因各方未就核心条款达成共识,本着审慎原则决定终止本次控制权变更事项。就此,外部赋能希望破灭。

第四招,内部节流自救。据《中国经营报》报道,南都电源于4月16日发布《关于明确绩效发放系数及调整部分福利政策的通知》的文件,表示暂停发放 2025 年年终绩效、2026 年第一季度绩效工资,取消交通、通讯等多项福利,削减人力成本。

2026 年 5 月,公司及子公司65 个银行账户被司法冻结,被申请冻结金额 8.57 亿元,占净资产 60.63%,实际冻结金额 4699.86 万元,资金运营彻底受限。

结语:

从全球储能出货量第四的行业龙头,到被 ST、账户冻结、债务逾期的困境企业。从巅峰到坠落,六年累计亏损超 54 亿元,南都电源的遭遇,为整个储能行业敲响了警钟。

虽然站在退市边缘,但其手中还有89亿元订单,唯有加速出货,彻底剥离亏损资产、修复内控、化解债务危机,大力聚焦储能等核心赛道才能赢得一线生机。

但冰冻三尺非一日之寒,这家储能老将的求生之路,充满荆棘。

这家 1994 年成立、2010 年登陆创业板的储能老兵,短短数年间从行业标杆跌落至退市边缘。业绩崩塌、内控爆雷、自救失败是刺向龙头的一剑又一剑。

01 业绩雪崩:单季亏掉 24 亿

南都电源的危机,最先从财务数据上彻底爆发。2024 年,公司归母净利润亏损14.97 亿元。2025 年,亏损进一步扩大至26.42 亿元,同比降幅高达 76.51%,两年累计亏损突破41 亿元。

更惊人的是,2025 年第四季度单季亏损24.22 亿元,几乎吞噬全年经营成果,业绩断崖式下跌令人唏嘘。

营收层面同样颓势尽显。2025 年公司实现营业收入74.71 亿元,同比下降 6.43%。2026 年第一季度营收仅9.71 亿元,同比下滑 14.78%,连续两个报告期营收不佳,经营规模持续萎缩。

盈利能力同样崩盘,2025 年扣非净利润亏损26.85 亿元,加权平均净资产收益率低至 -97.03%,曾经的盈利能手沦为资本 “吸金黑洞”。

而业绩崩塌的直接导火索,是全资孙公司安徽华铂再生资源科技有限公司的全面溃败。

这家公司是南都电源铅酸电池回收业务的核心载体,2025 年营收同比暴跌 53.88%,毛利率低至 -8.86%,核心产品再生铅毛利率更是跌至-13.26%,陷入 “生产即亏损、多产多亏” 的恶性循环。

2026 年 4 月,华铂再生资源全面停工歇业,公司为此计提13 亿元资产减值,成为 2025 年巨亏的核心推手。

与此同时,资金链危机同步爆发。截至 2025 年末,公司资产负债率飙升至92.14%,远超行业 70% 的安全警戒线。流动负债高于流动资产 29.55 亿元,现金及现金等价物仅 4.64 亿元,而短期借款与一年内到期非流动负债合计远超 60 亿元,资金缺口巨大。

2026 年 5 月,公司公告累计未能清偿到期债务5.52 亿元,占 2025 年经审计净资产的 39.05%,债务违约彻底坐实,经营现金流已无法覆盖刚性支出。

2026 年 4 月 30 日 ST南都复牌首日,股价直接20% 跌停,单日市值蒸发 20 亿元,近十万股东被深度套牢,曾经的储能龙头跌落神坛。

02 战略错判:弃铅转锂,步步滞后

据了解,南都电源早期深耕铅酸电池领域,凭借通信储能、工业备电业务迅速崛起,2010 年上市后成为国内铅酸电池龙头。2015-2017 年,南都电源做出了影响至今的关键决策:分次斥资22.76 亿元,全资收购安徽华铂再生资源,意图打造 “铅电池生产 — 回收 — 再生” 的全产业链闭环。

彼时,铅酸电池仍是储能市场主流,但时代风向快速转变,锂电池迅速技术成熟、成本下降,储能行业全面转向锂电赛道,这场重金收购成了 “致命枷锁”,华铂再生资源不仅未完成业绩承诺,后续连年亏损,成为吞噬利润的无底洞。

03 内控爆雷:46 亿异常预付款、大额违规担保

除此之外,2026 年 4 月,审计会计事务所对南都电源 2025 年财报内控出具保留意见的审计报告,表明其巨额预付款异常,对头号供应商预付 46.33 亿元,仅到货 1.34 亿元,交易实质存疑、内控审批缺失。

同时,违规担保规模巨大,未经董事会及股东大会审议,违规对外担保、充当共同借款人,未入账也未披露,涉嫌违规担保及资金占用。

四月底,两名独立董事对年报、一季报投反对票,质疑财报真实准确。

在此之后,公司董秘、多名董事接连离职,董事长高比例质押持股,还拟减持套现 1.62 亿元,管理层信心崩塌、中小股东权益受损。多重利空下,南都电源市场信任尽失。

04 绝境难自救

面对重重危机,南都电源并非没有自救,但其推出的一系列举措,全部以失败告终。

第一招,港股 IPO 融资。2025 年 4 月,公司公告筹划赴港上市,意图开辟境外融资渠道,缓解锂电转型资金压力。但时隔一年,始终未向港交所递表,2026 年 4 月正式公告终止 H 股发行,境外融资计划彻底泡汤,错失重要输血机会。

第二招,出售资产回血。公司将剥离亏损的再生铅业务作为核心自救手段,两次筹划转让华铂再生资源 100% 股权,第一次一周终止。第二次 12 天告吹,均因收购方资金问题无法推进,原本预计回笼的 25.65 亿元资金落空,资产处置路径彻底阻断,亏损包袱无法甩掉。

第三招,引入战略投资者。2025 年 12 月,公司筹划控制权变更,但仅 8 天便宣告终止。南都电源表示因各方未就核心条款达成共识,本着审慎原则决定终止本次控制权变更事项。就此,外部赋能希望破灭。

第四招,内部节流自救。据《中国经营报》报道,南都电源于4月16日发布《关于明确绩效发放系数及调整部分福利政策的通知》的文件,表示暂停发放 2025 年年终绩效、2026 年第一季度绩效工资,取消交通、通讯等多项福利,削减人力成本。

2026 年 5 月,公司及子公司65 个银行账户被司法冻结,被申请冻结金额 8.57 亿元,占净资产 60.63%,实际冻结金额 4699.86 万元,资金运营彻底受限。

结语:

从全球储能出货量第四的行业龙头,到被 ST、账户冻结、债务逾期的困境企业。从巅峰到坠落,六年累计亏损超 54 亿元,南都电源的遭遇,为整个储能行业敲响了警钟。

虽然站在退市边缘,但其手中还有89亿元订单,唯有加速出货,彻底剥离亏损资产、修复内控、化解债务危机,大力聚焦储能等核心赛道才能赢得一线生机。

但冰冻三尺非一日之寒,这家储能老将的求生之路,充满荆棘。