5200GWh来临!储能“老大哥”独揽全球一半份额!

光伏产业网讯

发布日期:2026-05-14

核心提示:

5200GWh来临!储能“老大哥”独揽全球一半份额!

当全球能源转型浪潮奔涌向前,储能早已跳出新能源配套的配角定位,成为重塑全球电力格局、保障各国能源安全的核心赛道。

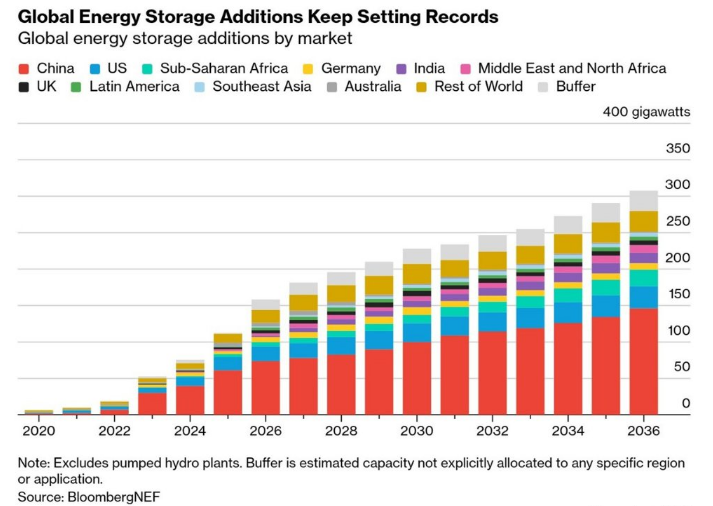

近日,彭博新能源财经(BNEF)发布《2026 年上半年储能展望报告》,用数据预判了未来十年全球储能发展大势,也清晰揭示了残酷的行业现实:中国储能正以一骑绝尘的姿态领跑全球, 其预计到 2036 年,我国储能累计装机规模将达到 1.3TW/5.2TWh,体量遥遥领先全球所有国家与地区。

中美包揽全球 70% 份额,中国实现断层领先

回望 2025 年,全球储能市场交出了前所未有的爆发式成绩。全年全球非抽水蓄能储能新增装机达到112GW/307GWh,创下历史新高。即便全球光伏、风电新增装机节奏出现阶段性放缓,储能赛道依旧逆势上扬,BNEF 预测 2026 年全球新增装机将再增 41%,攀升至158GW/459GWh。

而在这庞大的全球增量中,中美两国直接包揽了全球 70% 的新增装机份额,其中中国的体量更是断层领先。2025 年,我国储能新增装机61.1GW/173.1GWh,同比大幅增长 54%,在全球新增装机中占比过半,毫无悬念坐稳全球储能第一大市场宝座。

BNEF全球储能分析主管Isshu Kikuma在公司博客中写道:“全球年度储能新增装机从10 吉瓦增长至 100 吉瓦以上仅用 4 年,远快于光伏的 8 年与风电的 15 年。”究其根源,是全球能源转型的刚需催生了储能需求,而各国的发展基础、产业实力不同,直接拉开了储能发展的巨大差距。 BNEF指出,未来十年全球储能年新增装机将近乎翻倍,2036 年达到308GW,全球累计装机将达到2.9TW/10.5TWh。其中,中国 2036 年累计储能装机将达到1.3TW/5.2TWh,占据全球总容量的半壁江山。而作为全球第二大市场的美国,2036 年累计装机为334GW/1.3TWh,仅为我国的四分之一。

全球储能格局分化:海外各有亮点

放眼全球其他国家与地区,各区域市场各有亮点,但始终难以撼动中国的龙头地位。德国是欧洲储能市场的代表,2025 年总装机3.8GW/7.6GWh,其中户用储能为2.9GW/5.8GWh,占比超七成。

事实上,欧洲各国受天然气价格波动、地缘冲突影响,储能经济性持续提升,需求快速释放,但受制于本土电池产能不足、供应链对外依赖度高,长期只能作为储能产品的消费市场,难以形成自主产业竞争力。

同时,新兴市场正成为全球储能的增长新极,却依旧处在起步追赶阶段。撒哈拉以南非洲储能实现跨越式增长,2025 年新增装机同比翻两番,达到4.3GW/8.8GWh,BNEF 预测 2036年该地区累计装机将达155GW/439GWh,依托电力基建空白,成为储能出海的重要市场。

印度依托政府主导的新能源项目招标,储能产业加速落地,2025 年装机仅0.5GW/0.9GWh,2026 年将跃升至1.8GW/5.4GWh,但2036 年可能成为全球第六大储能市场,累计装机将达到107GW/393GWh。

中东地区沙特一马当先,2025 年装机2.1GW/7.8GWh,占中东总新增的87%,而阿联酋、埃及将在 2027 年迎来储能规模化落地,2036 年中东累计装机79GW/299GWh。

中国供应链具备抗风险优势

或许有人会问,地缘冲突、国际局势动荡,会不会打乱中国储能的发展节奏?中东战事带来的油价波动,确实为全球储能行业带来了不确定性。油价上涨会推高储能设备的运输、制造成本。

但 BNEF 明确指出,全球储能供应链以中国为核心,核心原材料、电池产能、制造基地大多集中在我国,远离中东冲突核心区域,地缘风险对我国储能产业的实际冲击十分有限。反过来,油价上涨倒逼欧洲、亚洲多国加速摆脱化石能源依赖,高企的天然气价格推升电力成本,储能项目的经济性大幅提升,海外市场需求持续扩张,反而为中国储能产品出海打开了更大空间。

中国紧握储能核心话语权

在储能技术方面,BNEF 报告明确,磷酸铁锂(LFP) 到 2035 年仍将是主流技术路线。镍锰钴(NMC)与镍钴铝(NCA)电池合计市占率将从 2021 年的 50%,2029 年骤降至 1%。而磷酸铁锂正是我国储能电池的绝对主流,2025 年 300Ah 以上电芯、5MWh 标准化储能舱全面普及,并开启大容量电芯迭代,预计半年后进入国际市场。

与此同时,钠离子电池作为下一代储能技术,中国企业再次抢占先机,宁德时代 60GWh 钠离子供应协议落地,美国 Peak Energy 等海外企业虽已开始布局,但产能规模仍与我们存在代差。

在应用场景拓展上,中国同样走在全球前列。输电级储能、数据中心储能、充电桩配套储能等新赛道,中国全面领跑:全球充电桩配套储能已落地 1GWh,另有 12GWh 项目待落地,中国是核心应用市场,法国、美国、英国也快速推广。数据中心配套储能全球已落地 8.9GW/12.1GWh,中国企业同样深度参与。结语:纵观全球储能市场,美国在追赶、欧洲在消费、新兴市场在起步,唯有中国实现了内需、产能、技术、出海的全链条闭环。

2036 年5.2TWh的储能装机规模,不只是一组冰冷的数据,更是中国能源自主可控的底气,是中国主导全球能源转型的核心筹码。未来十年,全球储能的竞争,本质上是供应链的竞争、技术的竞争、市场的竞争,而中国已经手握所有制胜底牌,也将持续引领全球碳中和的前行方向。

近日,彭博新能源财经(BNEF)发布《2026 年上半年储能展望报告》,用数据预判了未来十年全球储能发展大势,也清晰揭示了残酷的行业现实:中国储能正以一骑绝尘的姿态领跑全球, 其预计到 2036 年,我国储能累计装机规模将达到 1.3TW/5.2TWh,体量遥遥领先全球所有国家与地区。

中美包揽全球 70% 份额,中国实现断层领先

回望 2025 年,全球储能市场交出了前所未有的爆发式成绩。全年全球非抽水蓄能储能新增装机达到112GW/307GWh,创下历史新高。即便全球光伏、风电新增装机节奏出现阶段性放缓,储能赛道依旧逆势上扬,BNEF 预测 2026 年全球新增装机将再增 41%,攀升至158GW/459GWh。

而在这庞大的全球增量中,中美两国直接包揽了全球 70% 的新增装机份额,其中中国的体量更是断层领先。2025 年,我国储能新增装机61.1GW/173.1GWh,同比大幅增长 54%,在全球新增装机中占比过半,毫无悬念坐稳全球储能第一大市场宝座。

BNEF全球储能分析主管Isshu Kikuma在公司博客中写道:“全球年度储能新增装机从10 吉瓦增长至 100 吉瓦以上仅用 4 年,远快于光伏的 8 年与风电的 15 年。”究其根源,是全球能源转型的刚需催生了储能需求,而各国的发展基础、产业实力不同,直接拉开了储能发展的巨大差距。 BNEF指出,未来十年全球储能年新增装机将近乎翻倍,2036 年达到308GW,全球累计装机将达到2.9TW/10.5TWh。其中,中国 2036 年累计储能装机将达到1.3TW/5.2TWh,占据全球总容量的半壁江山。而作为全球第二大市场的美国,2036 年累计装机为334GW/1.3TWh,仅为我国的四分之一。

全球储能格局分化:海外各有亮点

放眼全球其他国家与地区,各区域市场各有亮点,但始终难以撼动中国的龙头地位。德国是欧洲储能市场的代表,2025 年总装机3.8GW/7.6GWh,其中户用储能为2.9GW/5.8GWh,占比超七成。

事实上,欧洲各国受天然气价格波动、地缘冲突影响,储能经济性持续提升,需求快速释放,但受制于本土电池产能不足、供应链对外依赖度高,长期只能作为储能产品的消费市场,难以形成自主产业竞争力。

同时,新兴市场正成为全球储能的增长新极,却依旧处在起步追赶阶段。撒哈拉以南非洲储能实现跨越式增长,2025 年新增装机同比翻两番,达到4.3GW/8.8GWh,BNEF 预测 2036年该地区累计装机将达155GW/439GWh,依托电力基建空白,成为储能出海的重要市场。

印度依托政府主导的新能源项目招标,储能产业加速落地,2025 年装机仅0.5GW/0.9GWh,2026 年将跃升至1.8GW/5.4GWh,但2036 年可能成为全球第六大储能市场,累计装机将达到107GW/393GWh。

中东地区沙特一马当先,2025 年装机2.1GW/7.8GWh,占中东总新增的87%,而阿联酋、埃及将在 2027 年迎来储能规模化落地,2036 年中东累计装机79GW/299GWh。

中国供应链具备抗风险优势

或许有人会问,地缘冲突、国际局势动荡,会不会打乱中国储能的发展节奏?中东战事带来的油价波动,确实为全球储能行业带来了不确定性。油价上涨会推高储能设备的运输、制造成本。

但 BNEF 明确指出,全球储能供应链以中国为核心,核心原材料、电池产能、制造基地大多集中在我国,远离中东冲突核心区域,地缘风险对我国储能产业的实际冲击十分有限。反过来,油价上涨倒逼欧洲、亚洲多国加速摆脱化石能源依赖,高企的天然气价格推升电力成本,储能项目的经济性大幅提升,海外市场需求持续扩张,反而为中国储能产品出海打开了更大空间。

中国紧握储能核心话语权

在储能技术方面,BNEF 报告明确,磷酸铁锂(LFP) 到 2035 年仍将是主流技术路线。镍锰钴(NMC)与镍钴铝(NCA)电池合计市占率将从 2021 年的 50%,2029 年骤降至 1%。而磷酸铁锂正是我国储能电池的绝对主流,2025 年 300Ah 以上电芯、5MWh 标准化储能舱全面普及,并开启大容量电芯迭代,预计半年后进入国际市场。

与此同时,钠离子电池作为下一代储能技术,中国企业再次抢占先机,宁德时代 60GWh 钠离子供应协议落地,美国 Peak Energy 等海外企业虽已开始布局,但产能规模仍与我们存在代差。

在应用场景拓展上,中国同样走在全球前列。输电级储能、数据中心储能、充电桩配套储能等新赛道,中国全面领跑:全球充电桩配套储能已落地 1GWh,另有 12GWh 项目待落地,中国是核心应用市场,法国、美国、英国也快速推广。数据中心配套储能全球已落地 8.9GW/12.1GWh,中国企业同样深度参与。结语:纵观全球储能市场,美国在追赶、欧洲在消费、新兴市场在起步,唯有中国实现了内需、产能、技术、出海的全链条闭环。

2036 年5.2TWh的储能装机规模,不只是一组冰冷的数据,更是中国能源自主可控的底气,是中国主导全球能源转型的核心筹码。未来十年,全球储能的竞争,本质上是供应链的竞争、技术的竞争、市场的竞争,而中国已经手握所有制胜底牌,也将持续引领全球碳中和的前行方向。