千亿大佬超越马斯克成第一!储能巨头们又霸榜了!

光伏产业网讯

发布日期:2026-05-18

核心提示:

千亿大佬超越马斯克成第一!储能巨头们又霸榜了!

日前,电池权威研究机构Benchmark公布2025年储能系统集成及储能电芯企业排名。数据显示,在这场规模空前的产业爆发中,全球储能排名迎来历史性洗牌,中国企业全面主导市场,比亚迪登顶储能系统集成榜首,宁德时代稳坐储能电芯王座,而特斯拉连续两年的榜首地位被终结。

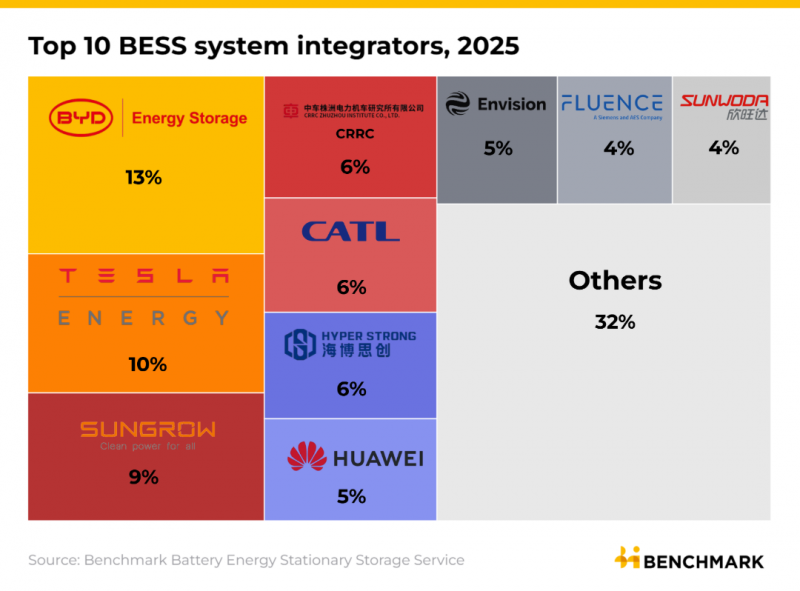

储能系统集成 TOP10:中国包揽八席,比亚迪强势登顶

根据 Benchmark 数据,全球前十集成商中中国企业占据 8 席,仅特斯拉、Fluence 两家外资企业跻身榜单,市场集中度与产业优势空前凸显。 2025年比亚迪以超60GWh的出货量、13%的市占率强势登顶,终结了特斯拉2023至2024年的连庄纪录。

作为垂直整合的典范,比亚迪依托自研自产的刀片电池,2025年前三季度电池产能达113GWh,同时支撑电动车与储能两大业务,成本与供应链优势无可替代。据了解,2025年比亚迪斩获沙特12.5GWh全球最大电网侧储能项目、智利6.5GWh重磅订单。截至 2025年,比亚迪储能已交付超 500 个项目,覆盖全球110多个国家和地区,2026年5月还与 Corvus Energy 达成战略合作,布局海事储能新赛道。特斯拉以46.7GWh出货量、10%市占率位居第二,2025年储能业务同比增长49%,但2026 年第一季度储能部署量仅8.8GWh,同比下滑 15%,短期增长承压。

作为北美本土龙头,特斯拉依托IRA政策红利发力储能赛道,上海储能工厂2025年产出26GWh,占总装机量的55.7%,休斯顿超级工厂规划50GWh产能,计划2026年量产 Megapack 3。阳光电源以43GWh出货量、9%市占率位列第三,2025 年储能业务营收372.87亿元,占总营收41.81%,首次超越光伏逆变器成为第一大收入来源,储能板块毛利率达36.49%。公司海外发货占比高达83%,欧洲、中东成为其核心市场。

中车株洲所、宁德时代、海博思创以6%市占率并列第四。中车株洲所依托轨交技术积淀,在变流与控制领域优势突出,高可靠性产品适配电网侧大型项目。宁德时代作为电芯巨头跨界集成,绑定海博思创等头部企业,产业链话语权极强。海博思创专注系统集成,2025年获得宁德时代200GWh长期电芯供货,规模化交付能力行业领先。华为、远景能源各占5% 市占率,Fluence 与欣旺达各占4%市占率,Fluence作为西门子与 AES 合资企业,深耕欧美成熟市场。欣旺达依托动力电池技术跨界储能,快速跻身前十。

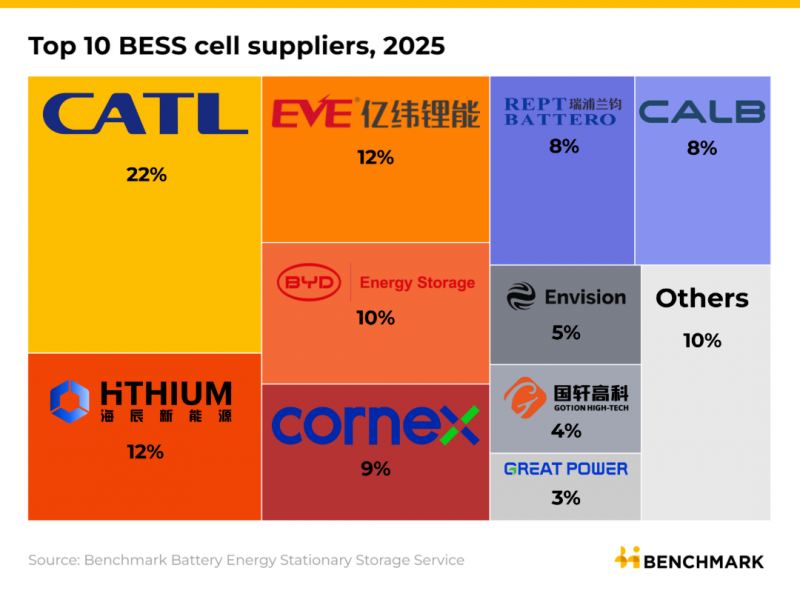

储能电芯 TOP10:中国企业垄断,宁德时代稳居王座

数据显示,2025年全球储能电芯市场出货量突破600GWh,同比近乎翻倍,全球前十电芯供应商全部为中国企业,韩国厂商无缘榜单,产业集中度与国产化程度达到历史新高。

宁德时代以12GWh出货量、22%市占率连续多年稳居全球第一,尽管市占率较2024年的 29%、2023年的32%有所下滑,但其龙头地位依旧稳固。2026年4月与海博思创进一步签署 60GWh钠离子 BESS 电芯供应,布局长循环、大电芯技术,全面适配电网侧储能需求,技术、产能、客户三重优势难以超越。海辰储能与亿纬锂能均以12%市占率分列第二、三位。其中,海辰储能2025年实现了跨越式增长,从2024年第四跃升至第二。

据悉,2025年 12月其与中国中车签订五年120GWh合作协议,专注储能专用电芯,标准化产品与成本优势助力其快速抢占市场。亿纬锂能虽排名下滑,但竞争力依旧强劲,2025年斩获10余笔单笔GWh规模订单,包括与海博思创50GWh、融和元储20GWh的供货协议,2026年第一季度再签超40GWh承购协议,实力不容小觑。

比亚迪储能电芯出货量占比9%,位列第四,瑞浦兰钧、中创新航、国轩高科、楚能等企业紧随其后。值得一提的是,楚能拥有超400GWh在建产能,另有100GWh产能处于规划阶段,发展潜力巨大。

巅峰对决:比亚迪与特斯拉

细观这份榜单,最大的亮点无疑是比亚迪超越特斯拉登顶储能系统集成榜首,这并非简单的销量超越,同时二者的竞争也成为全球储能产业的一大看点。

在产业模式上,比亚迪构建了 “电芯自研 — 系统集成 — 全球交付” 的全栈闭环,刀片电池自主可控,产能灵活调配,摆脱供应链卡脖子风险。而特斯拉则长期依赖外部电芯采购,宁德时代、亿纬锂能都是其储能电芯供应商。

2024年有消息称比亚迪子公司弗迪电池与特斯拉达成上海储能工厂供货协议,计划供应储能电芯,但特斯拉官方曾否认该消息。不过,部分产业链信息显示比亚迪可能以间接方式参与特斯拉储能电芯供应。

在产品技术上,比亚迪聚焦硬件突破与场景适配,“浩瀚” 系统单体容量、集成度、防护等级均全球领先,单体容量达14.5MWh,约为特斯拉 Megapack 的3倍,已落地沙特、智利等超大型项目,工程交付能力经过全球多个项目验证。

特斯拉侧重软件生态与产品迭代,Megapack 3 搭载 AI 调度算法,接入虚拟电厂网络,Megablock 预制化系统提升安装效率,但硬件参数与集成度已被比亚迪反超。特斯拉深度依赖北美市场,比亚迪则全球布局。2026年第一季度比亚迪储能业务下滑,暴露单一市场依赖风险,同时,其欧洲、澳大利亚的市场份额也持续遭到中国厂商挤压。

全球储能新格局:中国引领,未来竞争聚焦全产业链实力

2025年全球储能排名清晰印证,中国已成为全球储能产业的绝对主导者。系统集成市场中国企业包揽八席,电芯市场前十全为中国企业,以比亚迪、宁德时代阳光电源为龙头,海辰储能、亿纬锂能等为中坚的中国储能军团,形成了 “电芯 + 系统 + 交付 + 技术” 的全产业链优势。而储能作为全球零碳转型的核心枢纽,其产业格局直接影响能源转型的速度与成本。而中国储能产业的全面崛起,已牢牢掌控了全球储能的产业核心。

储能系统集成 TOP10:中国包揽八席,比亚迪强势登顶

根据 Benchmark 数据,全球前十集成商中中国企业占据 8 席,仅特斯拉、Fluence 两家外资企业跻身榜单,市场集中度与产业优势空前凸显。 2025年比亚迪以超60GWh的出货量、13%的市占率强势登顶,终结了特斯拉2023至2024年的连庄纪录。

作为垂直整合的典范,比亚迪依托自研自产的刀片电池,2025年前三季度电池产能达113GWh,同时支撑电动车与储能两大业务,成本与供应链优势无可替代。据了解,2025年比亚迪斩获沙特12.5GWh全球最大电网侧储能项目、智利6.5GWh重磅订单。截至 2025年,比亚迪储能已交付超 500 个项目,覆盖全球110多个国家和地区,2026年5月还与 Corvus Energy 达成战略合作,布局海事储能新赛道。特斯拉以46.7GWh出货量、10%市占率位居第二,2025年储能业务同比增长49%,但2026 年第一季度储能部署量仅8.8GWh,同比下滑 15%,短期增长承压。

作为北美本土龙头,特斯拉依托IRA政策红利发力储能赛道,上海储能工厂2025年产出26GWh,占总装机量的55.7%,休斯顿超级工厂规划50GWh产能,计划2026年量产 Megapack 3。阳光电源以43GWh出货量、9%市占率位列第三,2025 年储能业务营收372.87亿元,占总营收41.81%,首次超越光伏逆变器成为第一大收入来源,储能板块毛利率达36.49%。公司海外发货占比高达83%,欧洲、中东成为其核心市场。

中车株洲所、宁德时代、海博思创以6%市占率并列第四。中车株洲所依托轨交技术积淀,在变流与控制领域优势突出,高可靠性产品适配电网侧大型项目。宁德时代作为电芯巨头跨界集成,绑定海博思创等头部企业,产业链话语权极强。海博思创专注系统集成,2025年获得宁德时代200GWh长期电芯供货,规模化交付能力行业领先。华为、远景能源各占5% 市占率,Fluence 与欣旺达各占4%市占率,Fluence作为西门子与 AES 合资企业,深耕欧美成熟市场。欣旺达依托动力电池技术跨界储能,快速跻身前十。

储能电芯 TOP10:中国企业垄断,宁德时代稳居王座

数据显示,2025年全球储能电芯市场出货量突破600GWh,同比近乎翻倍,全球前十电芯供应商全部为中国企业,韩国厂商无缘榜单,产业集中度与国产化程度达到历史新高。

宁德时代以12GWh出货量、22%市占率连续多年稳居全球第一,尽管市占率较2024年的 29%、2023年的32%有所下滑,但其龙头地位依旧稳固。2026年4月与海博思创进一步签署 60GWh钠离子 BESS 电芯供应,布局长循环、大电芯技术,全面适配电网侧储能需求,技术、产能、客户三重优势难以超越。海辰储能与亿纬锂能均以12%市占率分列第二、三位。其中,海辰储能2025年实现了跨越式增长,从2024年第四跃升至第二。

据悉,2025年 12月其与中国中车签订五年120GWh合作协议,专注储能专用电芯,标准化产品与成本优势助力其快速抢占市场。亿纬锂能虽排名下滑,但竞争力依旧强劲,2025年斩获10余笔单笔GWh规模订单,包括与海博思创50GWh、融和元储20GWh的供货协议,2026年第一季度再签超40GWh承购协议,实力不容小觑。

比亚迪储能电芯出货量占比9%,位列第四,瑞浦兰钧、中创新航、国轩高科、楚能等企业紧随其后。值得一提的是,楚能拥有超400GWh在建产能,另有100GWh产能处于规划阶段,发展潜力巨大。

巅峰对决:比亚迪与特斯拉

细观这份榜单,最大的亮点无疑是比亚迪超越特斯拉登顶储能系统集成榜首,这并非简单的销量超越,同时二者的竞争也成为全球储能产业的一大看点。

在产业模式上,比亚迪构建了 “电芯自研 — 系统集成 — 全球交付” 的全栈闭环,刀片电池自主可控,产能灵活调配,摆脱供应链卡脖子风险。而特斯拉则长期依赖外部电芯采购,宁德时代、亿纬锂能都是其储能电芯供应商。

2024年有消息称比亚迪子公司弗迪电池与特斯拉达成上海储能工厂供货协议,计划供应储能电芯,但特斯拉官方曾否认该消息。不过,部分产业链信息显示比亚迪可能以间接方式参与特斯拉储能电芯供应。

在产品技术上,比亚迪聚焦硬件突破与场景适配,“浩瀚” 系统单体容量、集成度、防护等级均全球领先,单体容量达14.5MWh,约为特斯拉 Megapack 的3倍,已落地沙特、智利等超大型项目,工程交付能力经过全球多个项目验证。

特斯拉侧重软件生态与产品迭代,Megapack 3 搭载 AI 调度算法,接入虚拟电厂网络,Megablock 预制化系统提升安装效率,但硬件参数与集成度已被比亚迪反超。特斯拉深度依赖北美市场,比亚迪则全球布局。2026年第一季度比亚迪储能业务下滑,暴露单一市场依赖风险,同时,其欧洲、澳大利亚的市场份额也持续遭到中国厂商挤压。

全球储能新格局:中国引领,未来竞争聚焦全产业链实力

2025年全球储能排名清晰印证,中国已成为全球储能产业的绝对主导者。系统集成市场中国企业包揽八席,电芯市场前十全为中国企业,以比亚迪、宁德时代阳光电源为龙头,海辰储能、亿纬锂能等为中坚的中国储能军团,形成了 “电芯 + 系统 + 交付 + 技术” 的全产业链优势。而储能作为全球零碳转型的核心枢纽,其产业格局直接影响能源转型的速度与成本。而中国储能产业的全面崛起,已牢牢掌控了全球储能的产业核心。