单季增长600%!百亿上市龙头储能订单冲高!

光伏产业网讯

发布日期:2026-07-10

核心提示:

单季增长600%!百亿上市龙头储能订单冲高!

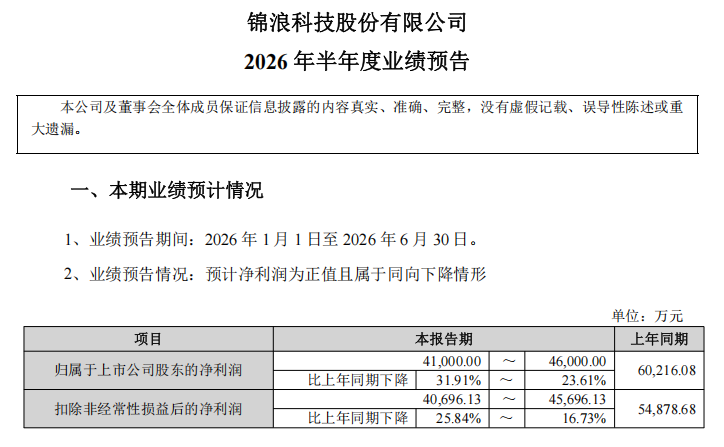

7 月 7 日晚间,全球逆变器龙头锦浪科技披露 2026 年半年度业绩预告,这份成绩单呈现极强的割裂特征:上半年归母净利润 4.1-4.6 亿元,同比下滑 23.61%-31.91%。

但拆分季度数据,二季度归母净利润 3.49-3.99 亿元,相较一季度 0.61 亿元环比暴涨超 470%,扣非净利润环比增幅更是突破 630%。

半年报:总量承压,单季基本面全面反转

从半年整体经营规模看,2026 年上半年锦浪科技总营收约 39.19 亿元,对比去年同期 37.94 亿元小幅增长,营收实现逆势扩容。但上半年扣非净利润 4.07-4.57 亿元,同比下滑 16.73%-25.84%。公司披露半年度整体毛利率稳定维持 32%,并未出现毛利崩塌。

季度维度的分化体现出强烈的信号。一季度受行业周期调整拖累,归母净利润仅 0.61 亿元,同比大幅下滑 68.59%;二季度营收跃升至 25 亿元,单季盈利实现跨越式反弹。

出货数据同步验证景气回暖:二季度户储逆变器确认收入 18 万套(受 6 月末船期延误部分订单延后至三季度),工商储逆变器出货 9000 余套,并网逆变器出货 8 万多台,三大逆变器产品线交付全部符合预期。

储能系统业务也正式进入收入确认周期,二季度合计贡献营收 1.4 亿元,其中户储系统占比超 60%,工商储系统占比 30%-40%,储能第二曲线落地兑现。

上半年利润承压三大核心诱因

根据业绩公告与电话会议原文,公司明确核心逆变器经营未出现基本面恶化,盈利下滑来自非主线业务冲击,不具备长期持续性。

第一,外币汇率下行产生大额汇兑损失。公告披露,上半年美元等币种持续走弱,账面形成汇兑损失 4794.03 万元,较上年同期利润减少 7613.93 万元。作为海外营收占比超七成的出口型企业,汇率波动直接侵蚀账面收益,成为上半年利润最大拖累项。

第二,限制性股票激励新增月度摊销费用。公司 5 月 26 日完成股权激励首次授予,未来十二个月每月计提 1897.18 万元股份支付费用,该笔费用仅影响报表利润、不产生实际现金流支出,属于面向核心团队的长期战略投入。

第三,光伏电站发电业务季节性利润缩水。受区域光照天气影响,上半年光伏发电小时数同比下降,电站业务固定折旧成本无法摊薄,直接造成利润损失约 1 亿元。公司在电话会议中提及,三季度光照条件优于二季度,发电业务盈利有望环比修复。

储能业务起量,产品与市场双轮驱动

二季度盈利实现环比增长,核心支撑之一来自储能赛道产品线放量、海外市场需求复苏两大主线,也是公司从单一逆变器厂商向光储能系统解决方案商转型的阶段性成果。

其一,储能逆变器成为业绩增长核心引擎,工商储增量弹性凸显。户储逆变器二季度确认 18 万套,出货规模环比一季度增长 2-3 倍;工商储逆变器月接单量稳定突破 4000 套。

其二,储能系统业务完成初步收入确认,打开长期增长曲线。一季度储能系统仅 2000 万元营收,二季度直接攀升至 1.4 亿元,环比增长600%,业务爬坡速度超预期。

对于上半年系统毛利率低于预期 10 个百分点的原因,主要源于两点:当期结算订单多来自低毛利区域,叠加推广期为稳住客户,在电芯涨价周期内未上调产品售价。后续伴随高毛利区域订单占比提升、终端价格灵活调整,储能系统盈利水平有望持续改善。

其三,全球新兴储能市场多点爆发。需求不再局限传统欧洲市场,南亚、印度、东南亚储能需求高速增长。此外,锦浪科技补齐储能系统产品后,能收回此前因缺少电池丢失的成套英国优势市场订单,传统与新兴市场市场协同效应释放。

管理层在电话会议中释放明确积极预期,三季度逆变器业务(户储、工商储、并网合计)发货环比增长 30% 左右,储能逆变器增速显著快于并网逆变器,叠加二季度船期延误顺延订单,三季度交付基数充足。

结语:

锦浪科技 2026 年半年业绩呈现 “表象承压、内核向好” 的特征。二季度净利润环比暴涨超 470%,清晰验证储能逆变器、储能系统放量带来的经营拐点,三季度饱满订单进一步夯实下半年修复预期。在全球储能赛道火热的情况下,公司短期阵痛过后,储能业务有望持续驱动业绩实现高速增长。

但拆分季度数据,二季度归母净利润 3.49-3.99 亿元,相较一季度 0.61 亿元环比暴涨超 470%,扣非净利润环比增幅更是突破 630%。

半年报:总量承压,单季基本面全面反转

从半年整体经营规模看,2026 年上半年锦浪科技总营收约 39.19 亿元,对比去年同期 37.94 亿元小幅增长,营收实现逆势扩容。但上半年扣非净利润 4.07-4.57 亿元,同比下滑 16.73%-25.84%。公司披露半年度整体毛利率稳定维持 32%,并未出现毛利崩塌。

季度维度的分化体现出强烈的信号。一季度受行业周期调整拖累,归母净利润仅 0.61 亿元,同比大幅下滑 68.59%;二季度营收跃升至 25 亿元,单季盈利实现跨越式反弹。

出货数据同步验证景气回暖:二季度户储逆变器确认收入 18 万套(受 6 月末船期延误部分订单延后至三季度),工商储逆变器出货 9000 余套,并网逆变器出货 8 万多台,三大逆变器产品线交付全部符合预期。

储能系统业务也正式进入收入确认周期,二季度合计贡献营收 1.4 亿元,其中户储系统占比超 60%,工商储系统占比 30%-40%,储能第二曲线落地兑现。

上半年利润承压三大核心诱因

根据业绩公告与电话会议原文,公司明确核心逆变器经营未出现基本面恶化,盈利下滑来自非主线业务冲击,不具备长期持续性。

第一,外币汇率下行产生大额汇兑损失。公告披露,上半年美元等币种持续走弱,账面形成汇兑损失 4794.03 万元,较上年同期利润减少 7613.93 万元。作为海外营收占比超七成的出口型企业,汇率波动直接侵蚀账面收益,成为上半年利润最大拖累项。

第二,限制性股票激励新增月度摊销费用。公司 5 月 26 日完成股权激励首次授予,未来十二个月每月计提 1897.18 万元股份支付费用,该笔费用仅影响报表利润、不产生实际现金流支出,属于面向核心团队的长期战略投入。

第三,光伏电站发电业务季节性利润缩水。受区域光照天气影响,上半年光伏发电小时数同比下降,电站业务固定折旧成本无法摊薄,直接造成利润损失约 1 亿元。公司在电话会议中提及,三季度光照条件优于二季度,发电业务盈利有望环比修复。

储能业务起量,产品与市场双轮驱动

二季度盈利实现环比增长,核心支撑之一来自储能赛道产品线放量、海外市场需求复苏两大主线,也是公司从单一逆变器厂商向光储能系统解决方案商转型的阶段性成果。

图源:锦浪科技

其一,储能逆变器成为业绩增长核心引擎,工商储增量弹性凸显。户储逆变器二季度确认 18 万套,出货规模环比一季度增长 2-3 倍;工商储逆变器月接单量稳定突破 4000 套。

其二,储能系统业务完成初步收入确认,打开长期增长曲线。一季度储能系统仅 2000 万元营收,二季度直接攀升至 1.4 亿元,环比增长600%,业务爬坡速度超预期。

对于上半年系统毛利率低于预期 10 个百分点的原因,主要源于两点:当期结算订单多来自低毛利区域,叠加推广期为稳住客户,在电芯涨价周期内未上调产品售价。后续伴随高毛利区域订单占比提升、终端价格灵活调整,储能系统盈利水平有望持续改善。

其三,全球新兴储能市场多点爆发。需求不再局限传统欧洲市场,南亚、印度、东南亚储能需求高速增长。此外,锦浪科技补齐储能系统产品后,能收回此前因缺少电池丢失的成套英国优势市场订单,传统与新兴市场市场协同效应释放。

管理层在电话会议中释放明确积极预期,三季度逆变器业务(户储、工商储、并网合计)发货环比增长 30% 左右,储能逆变器增速显著快于并网逆变器,叠加二季度船期延误顺延订单,三季度交付基数充足。

结语:

锦浪科技 2026 年半年业绩呈现 “表象承压、内核向好” 的特征。二季度净利润环比暴涨超 470%,清晰验证储能逆变器、储能系统放量带来的经营拐点,三季度饱满订单进一步夯实下半年修复预期。在全球储能赛道火热的情况下,公司短期阵痛过后,储能业务有望持续驱动业绩实现高速增长。