千亿电池老将真急了,又花708亿砸向固态+储能+钠电!

光伏产业网讯

发布日期:2026-07-13

核心提示:

千亿电池老将真急了,又花708亿砸向固态+储能+钠电!

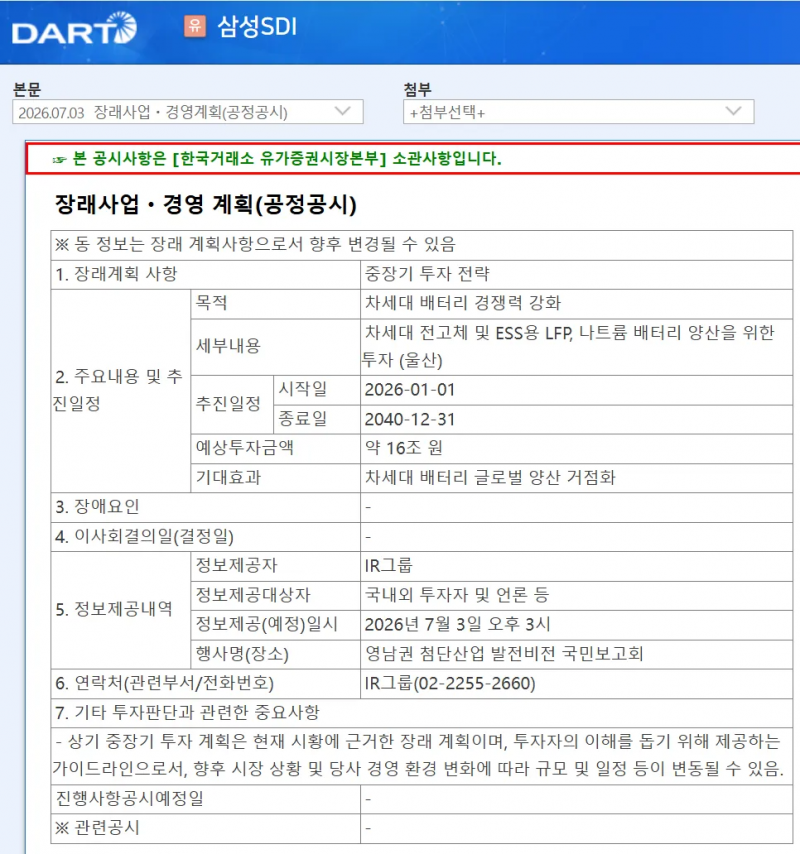

7 月初,三星 SDI 对外披露一份跨度 14 年的长期投资方案,计划 2026 至 2040 年在韩国两大基地合计投入 25 万亿韩元,折合人民币约 1100.75 亿元。

其中 16 万亿韩元(约 708.8 亿元人民币)全部投向蔚山园区,落地全固态电池、储能磷酸铁锂、钠离子电池三条量产产线;剩余 9 万亿韩元给到天安工厂,打造成全球电池研发母厂。

这笔重金投入,是三星 SDI 建厂以来规模最大的本土投资,也意味着这家此前深耕高镍三元的电池巨头,告别单一技术路线,全面下场布局下一代储能与电池赛道。

这笔重金投入,是三星 SDI 建厂以来规模最大的本土投资,也意味着这家此前深耕高镍三元的电池巨头,告别单一技术路线,全面下场布局下一代储能与电池赛道。

让我们先把这次投资的分工梳理清楚,两家工厂各司其职,形成 “天安研发验证、蔚山规模化量产” 的闭环。

天安厂区定位技术试验中心,现已投产干式电极 DryEV 试产线,用来解决传统湿法电极耗材多、成本高的痛点,前沿电池工艺、材料配方都会先在这里完成小批量验证,成熟后再复制到蔚山量产基地。

而拿到 708.8 亿资金的蔚山,是三星下一代电池落地的核心载体,全固态电池、磷酸铁锂、钠离子电池三条产线各有明确市场目标。

结合公开资料,三星 SDI 在固态、储能 LFP、钠电三条赛道的进度规划十分明确。

目前在水原研发中心建有 6500 平方米 S-Line 固态电池中试线,计划 2027 年下半年在蔚山实现商业化量产,目标成为韩国首家固态电池量产落地的本土电池企业。

固态电池能量密度、安全性全面优于现有液态锂电,既能支撑高端新能源车型续航升级,也能适配高安全标准的大型储能场景,是三星守住高端市场的核心筹码。

储能磷酸铁锂是三星此前长期缺失的板块。过去多年三星 SDI 主打高镍三元储能产品,但全球储能市场九成以上份额被成本更低、循环寿命更长的磷酸铁锂占据,我国企业凭借完整产业链持续挤压其海外储能订单。

此次蔚山新建 LFP 量产线,直接补齐产品短板,同时美国印第安纳州合资工厂也在改造产线,生产储能专用方形磷酸铁锂电芯,对接北美大型储能项目需求。

钠离子电池则是三星瞄准 AI 算力基建开辟的新赛道。在此之前,钠电项目仅停留在量产可行性评估阶段,这次直接纳入长期资本开支。

三星对钠电的定位十分清晰,优先布局数据中心备用电源。有消息称,其已经和模组厂商新普科技签下 2 万亿韩元电芯供货协议,专供 AI 机房 BBU 设备。

放眼全球,国内外头部企业早已在这三条赛道同步竞速,行业差距客观存在。 国内企业是钠离子电池赛道的绝对领跑者,已经走完从材料、电芯到储能项目的完整产业化链条。

宁德时代钠电专用产线已投产,2026 年 9 月交付首批储能系统,年底实现 GWh 级出货,钠电芯能量密度做到 175Wh/kg,能够配套乘用车与储能电站。

此外,大唐湖北潜江百兆瓦时钠电储能电站已投运,国内十余家钠电企业 2026 年密集完成融资,聚阴离子正极、低成本硬碳负极产业链成熟完善。

储能磷酸铁锂更是国内企业的看家本领,宁德时代、比亚迪、亿纬锂能等储能龙头占据全球储能电芯绝大部分份额。

固态电池层面,国内多家企业同步推进,宁德时代凝聚态电池下半年小批量量产、国轩高科固态电芯实验室能量密度突破 350Wh/kg、中创新航固态电池走在前列,建成全固态专用量产产线,已与整车厂协同测试。

再看韩国同行,LG 新能源、SK On 同步加码钠电与储能,整体进度仍落后国内。LG 新能源规划在南京建设钠电试点产线,2027 年实现小规模量产;SK On 聚焦钠电上游材料研发,目标近两年完成储能钠电池原型开发。

日韩企业共性问题是产业链配套不完善,电池核心材料大多依赖外部采购,量产良率、成本控制短期难以追上国内企业。海外其他厂商中,通用汽车、Peak Energy 合作布局钠电储能,松下、丰田深耕固态电池研发,但落地进度普遍慢于我国头部企业。

事实上,三星 SDI 此时重金布局三条技术路线,核心源于自身当下的市场困境。SNE Research 数据显示,2026 年 1-5 月全球动力电池装机前十榜单中,三星 SDI 已经跌出名单,仅 LG 新能源、SK On 两家韩企留在榜单,中国电池企业合计市占率高达 72.6%。

长期单一高镍三元路线,让它错失储能、经济型电动车两大增量市场,叠加锂、铜原材料价格持续上涨,三元电池成本压力不断放大。此次全域布局,本质是补齐产品矩阵、对冲行业周期风险,同时抓住 AI 储能、固态电池两大未来增长点。

客观来讲,三星 SDI 这次千亿级布局,短期很难快速扭转储能市场落后局面。国内企业完整的全产业链、多年量产积累、规模成本优势短期内难以撼动,钠电、LFP 产能释放、供应链配套完善还需要数年时间。

但长期来看,全球储能市场空间持续扩容,单一技术路线无法吃下全部需求,多元化布局已经成为行业共识。三星凭借自身海外客户资源、本土产业政策扶持、固态电池技术储备,在下一代储能赛道仍然具备追赶潜力。

其中 16 万亿韩元(约 708.8 亿元人民币)全部投向蔚山园区,落地全固态电池、储能磷酸铁锂、钠离子电池三条量产产线;剩余 9 万亿韩元给到天安工厂,打造成全球电池研发母厂。

让我们先把这次投资的分工梳理清楚,两家工厂各司其职,形成 “天安研发验证、蔚山规模化量产” 的闭环。

天安厂区定位技术试验中心,现已投产干式电极 DryEV 试产线,用来解决传统湿法电极耗材多、成本高的痛点,前沿电池工艺、材料配方都会先在这里完成小批量验证,成熟后再复制到蔚山量产基地。

而拿到 708.8 亿资金的蔚山,是三星下一代电池落地的核心载体,全固态电池、磷酸铁锂、钠离子电池三条产线各有明确市场目标。

结合公开资料,三星 SDI 在固态、储能 LFP、钠电三条赛道的进度规划十分明确。

目前在水原研发中心建有 6500 平方米 S-Line 固态电池中试线,计划 2027 年下半年在蔚山实现商业化量产,目标成为韩国首家固态电池量产落地的本土电池企业。

固态电池能量密度、安全性全面优于现有液态锂电,既能支撑高端新能源车型续航升级,也能适配高安全标准的大型储能场景,是三星守住高端市场的核心筹码。

储能磷酸铁锂是三星此前长期缺失的板块。过去多年三星 SDI 主打高镍三元储能产品,但全球储能市场九成以上份额被成本更低、循环寿命更长的磷酸铁锂占据,我国企业凭借完整产业链持续挤压其海外储能订单。

此次蔚山新建 LFP 量产线,直接补齐产品短板,同时美国印第安纳州合资工厂也在改造产线,生产储能专用方形磷酸铁锂电芯,对接北美大型储能项目需求。

钠离子电池则是三星瞄准 AI 算力基建开辟的新赛道。在此之前,钠电项目仅停留在量产可行性评估阶段,这次直接纳入长期资本开支。

三星对钠电的定位十分清晰,优先布局数据中心备用电源。有消息称,其已经和模组厂商新普科技签下 2 万亿韩元电芯供货协议,专供 AI 机房 BBU 设备。

放眼全球,国内外头部企业早已在这三条赛道同步竞速,行业差距客观存在。 国内企业是钠离子电池赛道的绝对领跑者,已经走完从材料、电芯到储能项目的完整产业化链条。

宁德时代钠电专用产线已投产,2026 年 9 月交付首批储能系统,年底实现 GWh 级出货,钠电芯能量密度做到 175Wh/kg,能够配套乘用车与储能电站。

此外,大唐湖北潜江百兆瓦时钠电储能电站已投运,国内十余家钠电企业 2026 年密集完成融资,聚阴离子正极、低成本硬碳负极产业链成熟完善。

储能磷酸铁锂更是国内企业的看家本领,宁德时代、比亚迪、亿纬锂能等储能龙头占据全球储能电芯绝大部分份额。

固态电池层面,国内多家企业同步推进,宁德时代凝聚态电池下半年小批量量产、国轩高科固态电芯实验室能量密度突破 350Wh/kg、中创新航固态电池走在前列,建成全固态专用量产产线,已与整车厂协同测试。

再看韩国同行,LG 新能源、SK On 同步加码钠电与储能,整体进度仍落后国内。LG 新能源规划在南京建设钠电试点产线,2027 年实现小规模量产;SK On 聚焦钠电上游材料研发,目标近两年完成储能钠电池原型开发。

日韩企业共性问题是产业链配套不完善,电池核心材料大多依赖外部采购,量产良率、成本控制短期难以追上国内企业。海外其他厂商中,通用汽车、Peak Energy 合作布局钠电储能,松下、丰田深耕固态电池研发,但落地进度普遍慢于我国头部企业。

事实上,三星 SDI 此时重金布局三条技术路线,核心源于自身当下的市场困境。SNE Research 数据显示,2026 年 1-5 月全球动力电池装机前十榜单中,三星 SDI 已经跌出名单,仅 LG 新能源、SK On 两家韩企留在榜单,中国电池企业合计市占率高达 72.6%。

长期单一高镍三元路线,让它错失储能、经济型电动车两大增量市场,叠加锂、铜原材料价格持续上涨,三元电池成本压力不断放大。此次全域布局,本质是补齐产品矩阵、对冲行业周期风险,同时抓住 AI 储能、固态电池两大未来增长点。

客观来讲,三星 SDI 这次千亿级布局,短期很难快速扭转储能市场落后局面。国内企业完整的全产业链、多年量产积累、规模成本优势短期内难以撼动,钠电、LFP 产能释放、供应链配套完善还需要数年时间。

但长期来看,全球储能市场空间持续扩容,单一技术路线无法吃下全部需求,多元化布局已经成为行业共识。三星凭借自身海外客户资源、本土产业政策扶持、固态电池技术储备,在下一代储能赛道仍然具备追赶潜力。