分布式光伏正式确立市场地位 2017年一季度成绩亮眼同比增长151%!

光伏产业网讯

发布日期:2017-05-05

核心提示:

“630”结束前,光伏产业再现抢装大潮。不知道有多少行业人士站在“630”的节点,或担忧着光伏市场接下来的发展行情,或畅想着分布式光伏的美好前景。

“630”结束前,光伏产业再现抢装大潮。不知道有多少行业人士站在“630”的节点,或担忧着光伏市场接下来的发展行情,或畅想着分布式光伏的美好前景。

也正因为此,2017年国内抢装潮仍在继续,电站装机规模继续快速扩张。5月4日,国家能源局发布2017年一季度光伏装机量统计数据。

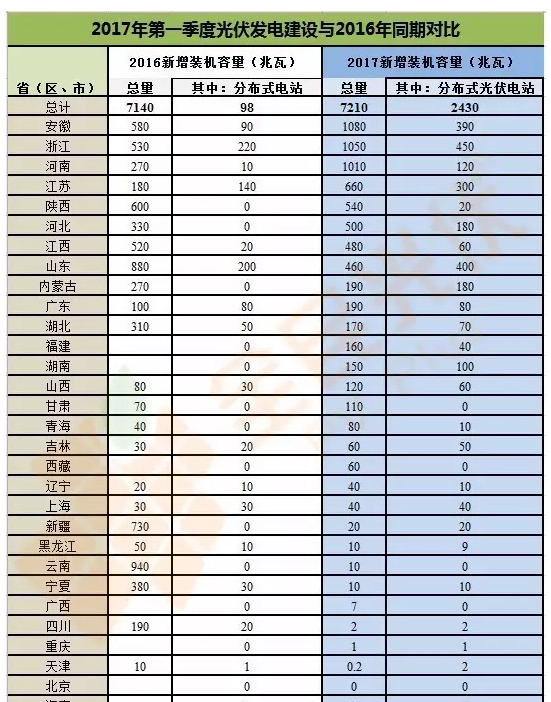

数据显示我国累计光伏发电装机容量达到84.6GW,其中,光伏电站43.3GW,分布式光伏12.7GW。2017年一季度新增装机达到7.21GW,与2016年同期基本持平。其中,集中式光伏电站新增装机4.78GW,同比下降23%;分布式光伏新增装机2.43GW,同比增长151%。新增装机呈现集中式光伏电站降速和分布式光伏发电提速的态势。

从光伏发电装机分布来看,中东部地区成为全国主要增长区域,新增装机6.39GW,占全国新增装机的89%。分布式光伏发电装机容量发展继续提速,主要集中于浙江、山东、安徽和江苏四省。

当前,在不断创下新高的新增装机量闪亮数据背后,离不开分布式与领跑者联袂的合力。光伏市场也即将迎来新一轮快速增长,光伏业的发展格局也会更加趋向平衡化,从以前的西部地面为主转向了中东部为主,力主发展分布式,就地消纳。这是政策倾斜带来的发展机遇,但需要解决制约分布式发展的一些难点,才能进一步释放出更大的市场空间。

融资、收益风险、市场认知、并网和补贴支付是当前发展分布式光伏面临的主要障碍。随着金融机构、保险机构的持续进入,对风险认知的愈加成熟,资金对行业的信任问题逐步得到解决。同时市场也对分布式光伏有了越来越深入的认识,态度从怀疑转变为欢迎和合作。并网这个老大难问题也随着电网公司的业务越来越熟练与流程越来越简化,逐渐不再被大家所提起。而补贴支付拖欠的问题也在电网公司的大力支持下逐步实现了按季度及时支付。此次数据中分布式的闪亮表现就是这么多的利好的直接体现。

光伏发电的十三五规划中提出,到2020年太阳能发电装机规模计划到达110GW以上,其中分布式装机容量为60GW,光热装机目标5GW。照目前形势来看,分布式光伏一季度便实现实现7.21吉瓦装机量,等量计算全年应能实现25~30GW看起来毫无悬念,但实际上困难重重。这不但取决于政策,更取决于光伏各环节的价格走势。因此可以判断,价格跌幅超预期,安装量创新高也有可能。价格坚挺而补贴下降,安装量必将受到抑制。

“630”的光伏补贴下调也只是一个开始,随后中国光伏行业将正式踏入一个补贴快速退坡的时代,直到光伏补贴全部取消。这对于目前还无法“断奶”的光伏产业形成了巨大的压力。虽然说光伏补贴下调是光伏行业发展的必然趋势,业内也对光伏补贴下调早有心理准备,但是当补贴下调真正来临的时候,整个光伏行业依然是“倒吸一口凉气”。光伏补贴下调意味着投资收益的下降,所以在“630”大限过后,能否找到合适的方式来保证光伏投资收益将成为中国光伏行业面临的最大挑战。所以,每年的630都是光伏行业的一道关卡。

经过十几年来的风风雨雨,中国的光伏行业正趋于成熟,与此同时,分布式光伏市场机制也越来越完善。2017年对于中国光伏行业来说既有机遇,也有挑战。面对补贴下调、弃光限电、分布式光伏发展等挑战,我国光伏行业将凭借多年来积累的经验与激情跨越挑战。只要抓住机遇,2017年将成为中国光伏行业再创辉煌的新起点。

所以光伏行业2017年一季度的这张成绩单,可以总结为以下几点:

1、一季度即装机7.21GW,成绩超靓丽,很鼓舞士气;

2、行业依然处于高速增长期,一季度装机多是去年指标的延续,去年的创新高装机惯性依然在;

3、抢装变得温和,越来越多的光伏投资企业抓住了市场规律,不盲目抢装,不随波逐流。行业正在向有序发展方向迈进,越来越成熟;

4、下半年是一个值得警惕的拐点,后630时代应该怎样拓展市场是每个光伏企业需要研究的课题;

5、预计全年实现25~30GW装机毫无压力,分布式所占比例会大幅提升,分布式成为行业新的必修科目,谁成为分布式龙头,谁就是未来的光伏王者。