未来光伏产业链的投资价值在组件端

光伏产业网讯

发布日期:2017-08-05

核心提示:

光伏产业的不同环节以及各个环节的不同企业的竞争情况,最终得出结论光伏行业由于组件企业面相客户掌握销售渠道,并且条件成熟时会不停的向尚有扩张以掠去利润,将会成为真正的赢家。

光伏产业的不同环节以及各个环节的不同企业的竞争情况,最终得出结论光伏行业由于组件企业面相客户掌握销售渠道,并且条件成熟时会不停的向尚有扩张以掠去利润,将会成为真正的赢家。

未来光伏产业链的投资价值在组件端

首先回顾一下光伏产业格局:

光伏制造业按照生产流程划分,大致可以划分为四个环节,分别为硅料、硅片、电池片、组件。经过这么多年的发展,光伏产业最终稳定的形成两股势力,一股势力以最上游的保利协鑫生产的硅料为代表,凭借硅料环节较高的资本壁垒,获取了一定的生存空间,并且不断地、积极的向下游扩展;而另一股势力则是一线组件大厂,组件是光伏制造业最后的一个环节,一线组件大厂由于直接面向客户,凭借着把持终端消费市场,不断地在向上游扩展。

几年前,在中游还有一些独立的公司,比如说:专门制造硅片的企业;专门生产电池片的企业。但是近些年光伏产业上下游两端挤压,分分执行垂直一体化策略,中游段的小公司一个接一个的消亡。但也有异军突起的企业,隆基股份就是曾经专注于生产单晶硅片的一家公司,凭借着在A股平台上市,近几年通过增发疯狂融资65亿(净资产才100亿,所以这家公司大部分资本金来自于增发)不断向下游扩张,成本扩展自己的单晶硅片产能的同时收购乐叶光伏,打通上下游产业链,最终在产业中占据了重要的一席位置,成为光伏行业当期市值最大的企业,一举超越传统光伏巨头公司。

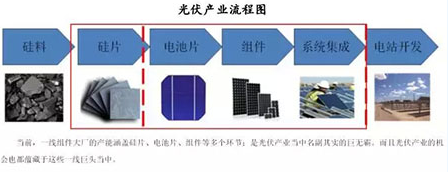

所以我还是要再次强调之前的观点:光伏产业大致可以分为两股势力,一股势力崛起于硅料端并积极向下游扩张的企业;另一股势力则是最初的组件厂,裹挟着巨大终端需求并且积极向上游扩张。光伏行业中的公司都爱执行垂直一体化策略,“光伏产业流程图”中红色框便是当前光伏组件巨头所把持的产业中的流程。他们大多配有一定的上游产能,而且他们向上游扩张的步伐似乎没有停下来的意思。了解了光伏产业格局以后,就进入今天的主题,我带着大家讲清楚为何我说:光伏产业的价值在组件端。

I.光伏行业的特性导致其各环节无明显垄断现象

上游企业如要形成垄断,必须有一定优势才行。比如说行政权力导致的行政垄断;资源禀赋导致的的天然垄断(沙特阿美);专利以及缄默知识导致的技术垄断;需要巨大资本投入所导致的资本垄断。

那么光伏行业是什么样的格局呢?光伏企业都是民企,没有公权力的介入,竞争极其充分,没有行政垄断一说;光伏是有一定的技术难度,但专利权利分散,而且光伏产业发展多年,很多专利已经过了专利保护器,即便有新的产业技术,还经常被掌握于上游的光伏制造设备厂商手中,光伏设备制造厂商为了卖设备,自然也就会把专利技术授权;最后也是最终一点,光伏产业各个环节的产能投资成本越来越低,无法形成因巨大资本投入形成的资本垄断。

II.光伏巨头热爱“垂直一体化”是因为产业各个环节产能投资成本低

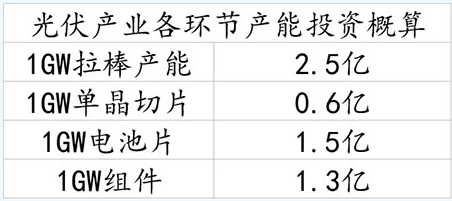

伴随着这些年的技术进步和上游设备的国产化,光伏设备的投资成本飞速下滑,产业上的老板甚至这样自嘲:折旧多年后的设备的残值都比新买一套设备高。2011年英利集团投资六九硅业,耗费130亿的硅料设备设计产能仅仅1.3万吨;而近期四川永祥投资的5万吨硅料产能的总投资也才80亿,短短几年间,单位产能降低致以前的16%。

切片流程更是如此,尤其去年开始的金刚线切割革命导致一个切割机台的产能是以前的3倍,以前切片环节还有过独立的公司存在,因为切片环节有自己独特的存在价值,但在以后,就不太可能存在独立的切片厂了,单位切片产能投资只有5年前的十分之一,切片这件事儿就是上下游厂商“顺手”可以完成的工作。

这里我特别想说一句:虽然这些年光伏行业发展面对了太多太多的波折,分多投资人愤愤的离开不再关注,但光伏人不曾因为少了资本力量的关注就停止努力,事实上,我作为一个光伏研究员,我对光伏产业每一天的进步感到欣喜,虽然当前组件的巨头只是2008年估.,值巅峰的不到十分之一,但我深信现在的光伏企业质地比当年更优秀、距离平价上网比历史上的任何时候都近、成本比历史上任何时期都要低太多、比历史上任何时期都更能经受得住大风大浪的考验。

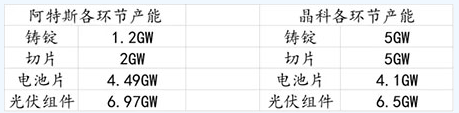

还是回到正题,上图是阿特斯和晶科能源不通产业环节的产能,他们在每一个环节都有不少的存量产能,其他一线光伏巨头公司如晶澳太阳能、韩华太阳能也有类似情况,这些公司在光伏产业的“战国时代”都是组件公司,由于光伏组件就是最终产品,他们除了要生产还要负责把产品卖出去,于是就构建起来了庞大的经销渠道,而且经过多年的积累,他们的品牌已经在世界各国的市场中得到了一定的认可。于是,凭借着自己能把产品卖得出去的渠道以及上游产能投资成本较低的客观事实,这些光伏组件企业不断向尚有扩张,逐步成长为垂直一体化的巨头公司。

III.分布式和户用光伏崛起,光伏品牌日益成为真正竞争壁垒

2011年双反以前,我们国家的光伏产业两头在外,最上游的硅料95%依靠进口,而终端产品组件90%以上要销往海外,所以从那个阶段历练过来的光伏组件公司,都有完善的海外销售渠道和执行能力很强的销售队伍。前五大光伏企业的成长和他们的销售队伍息息相关。以阿特斯为例,在海外30多个国家设128个分公司或办事处。

这个销售队伍带来的结果就是相对较高的品牌认知。我们传统观念中的组件销售是典型的B2B甚至B2G业务,采购方主要是下游电站运营公司以及政府部门,这些大型机构在采购过程中通过招投标流程细化到产品的每一个细节,导致产品的品牌在采购决策中重要性并不高。但是近些年分布式电站和户用光伏微小型电站在迅速发展,尤其在发达的市场,户用光伏电站由于不占用额外土地(主要利用家庭、工厂屋顶),不给电网带来太多额外负担(自发自用)更受政策青睐,分布式和户用光伏占比甚至高达全部光伏装机的40%。由于消费者在购买产品过程中没有能力详细了解产品每一个参数,只有通过建立对品牌的信赖以降低交易成本。我们可以说以前光伏组件企业的品牌是不重要的,但是当分布式占比提高以后,通过销售渠道销售队伍打造的光伏品牌正在日益成为一家组件企业最重要的护城河之一。

写在最后:

光伏行业,在上游的任何一个环节,纵然有一定的技术壁垒,但也会被轻松突破。去年单晶硅片的利润高,而后大家就猛烈扩产单晶硅片,去年隆基股份的硅片产能才6GW,年底就喊出达到年产能20GW的口号;单晶的另一个龙头公司中环股份也看到了单晶的高毛利疯狂扩产,2017年年底的产能会达到15GW,是去年底产能的将近4倍。最晚明年,单晶硅片环节的利润也会很薄,薄到新的资金不愿意进入,甚至利润薄到有一些产能不得已退出才行。

所以,任何不能直接面对消费者的产业上游,结果都是很惨烈的,纵然短时期会有超高的毛利率,但是潮水般的新产能瞬间涌来。所以光伏这个产业如何才能有稳定的收益和较高的竞争壁垒呢?依我看:只有在最终的销售端,凭借着多年的品牌和客户口碑积累才能获得一个相对稳定的毛利。在分布式大发展以前,光伏组件的销售更像是B2B的生意,但是今年分布式尤其是户用分布式光伏发电增速高达700%,由此迎来了光伏组件B2C的时代,是面相一个又一个的个体和千千万万的消费者。消费者的认知是有过程的,也是有认知成本的,那些多年质量稳定可靠的品牌消费者认知成本自然也就更低,这是一些企业获得长久可靠毛利率的保障。