【聚焦】赛维重整即将二次表决 方案不变银行惊呼逼宫强裁

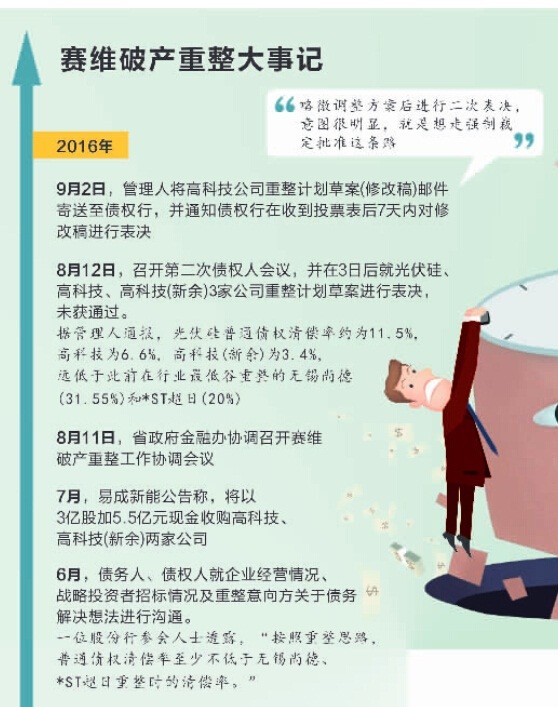

记者独家获悉,在8月15日召集债权人表决重整方案未获通过之后,赛维破产管理人已于9月2日将修改后的江西赛维LDK太阳能高科技有限公司(下称“高科技”)重整计划以邮件方式发送给各债权行,并通知债权行在收到投票表后7天内对草案修改稿投票表决。

这一举动令多数债权银行感到不安。按照企业破产法相关条款,未通过重整计划草案的表决组再次表决仍未通过重整计划草案,但草案符合相关条件的,管理人可报请当地法院强制裁定批准。

而据记者获得的一手材料,赛维重整管理人此次提交的表决草案与此前方案几乎一样,仅有一处微调:易成新能将向高科技1000万元以上的普通债权债权人增发股票进行清偿,原方案规定“受偿股票含4年限售期+4年减持期”,现有方案则为“受偿股票含4年限售期+3年减持期”。

“在第一次表决未通过的情况下,管理人并未与债权人进行有效协商,而是略微调整方案后立刻进行二次表决。意图很明显,就是想走强制裁定批准这条路。”一位债权行人士对记者称。

经法院裁定批准的重整计划,对债务人和全体债权人均有约束力。换句话说,债权银行可能已经没有更多选择的余地了。

记者拨打赛维集团董事长刘志斌及常务副总裁敖云松二人电话,但均未接通。刘志斌短信向记者告知“有任何问题请找公司新闻发言人彭少敏”。而彭少敏回复记者提出的问题时表示,“相关问题并未掌握情况,因为赛维在破产重整中,专注于生产经营”。

集体反对

据记者了解,在赛维重整过程中,债权行虽然对重整管理人方面提出的基本思路并不排斥,但由于普通债权清偿率过低,因此在8月15日举行的第一次表决时多数投反对票、弃权票。

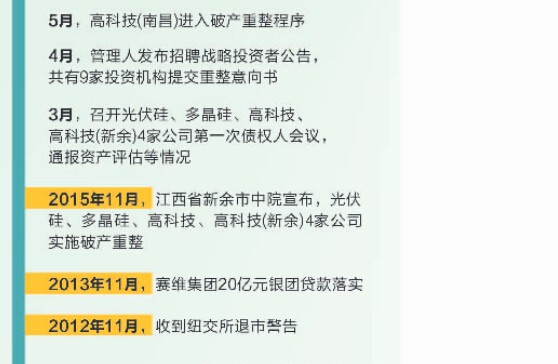

记者获得的相关资料显示,赛维集团境内子(孙)公司共有23家,自去年11月起纳入破产重整范围的企业包括江西赛维LDK光伏硅科技有限公司(下称“光伏硅”)、江西赛维LDK太阳能多晶硅有限公司(下称“多晶硅”)、高科技、赛维LDK太阳能高科技(新余)有限公司、赛维LDK太阳能高科技(南昌)有限公司(下称“南昌组件厂”),分布在公司硅料、硅片、电池和组件产业链。

截至目前,多晶硅由于不具备重组条件,拟进入破产清算程序,南昌组件厂则处于债权申报和清产核资阶段,其余3家公司均已发布破产重整计划(草案)。今年8月15日第二次债权人会议首次就重组方案投票表决时,被否决的正是这3份重整计划。

记者获悉,根据当时的方案,光伏硅、高科技、高科技(新余)3家公司涉及金融类债权合计271.2亿元。其中,全面支持光伏行业发展的国开行涉及债权72.6亿元,建行涉及债权47.3亿元,招行、农行、民生银行[0.00%资金研报]均逾30亿元。据管理人通报,光伏硅普通债权清偿率约为11.5%,高科技为6.6%,高科技(新余)为3.4%。

“而以上3家公司的金融债权分别为77亿元、165亿元和28.3亿元,大部分银行均为普通债权,按照该清偿比率,债权银行将遭受重大损失,从结果上看,这样的重整方案实际就是‘明重整实清算’。”一位参加了第二次债权人会议的债权行人士对记者表示。

他对记者表示,相较光伏行业几年前的最低谷而言,赛维目前的处境并不算坏。但经过省市政府和债权银行共同努力3年救助后,赛维重整的清偿率却比此前在行业最低谷重整的无锡尚德和*ST超日大幅下降,远低于无锡尚德的31.55%和*ST超日的20%。

方案陡变

记者从部分债权银行处了解到,造成清偿率下降的主要原因,在于重整方案中资产评估数据经过调整。

相关资料显示,今年3月初,重整管理人曾就4家公司破产重整事宜召开第一次债权人会议。当时经管理人聘请的评估机构初步评估,光伏硅、高科技、高科技(新余)、多晶硅的资产评估总值约122亿元,4家公司资产估值分别为62.6亿、47.4亿、5.2亿和6.8亿元。

一位资深律师对记者表示,从现有的表述来看,此类债转股甚至并非享有优先清偿顺序的优先股,而只是“有各种条件约束的普通股”。“这对债权人而言是比较不利的,放弃各种权利,只享有固定收益,但在法律上清偿顺序依然得不到保证,相当于‘同股不同权’。”该人士称。

银行的担忧也在于此。“对光伏硅公司而言,作为破产企业,其股权价值很低,普通债权实际的受偿率将比破产清算更低,失去重整的意义;与此同时,分配的股权也缺乏退出安排,一旦企业再次经营不善,银行将面临新的股权损失。”一家债权行人士认为。

据记者了解,目前多家债权银行正在就重整方案进行最后协调。一位债权行人士称,如果最终结果是“强制裁定”,那么将是债权人和债务人双输的局面。“参照以往的一些案例,不排除银行间市场等融资渠道最终对赛维集团关上大门的可能。”该人士对记者称。

4月20日,管理人发布招募战略投资者公告,其中9家机构提交了重整意向书。7月25日,易成新能公告,将以3亿股加5.5亿元现金接盘高科技、高科技(新余)两家公司。此外,多晶硅已停产不具备重组条件,将直接被破产清算;而光伏硅则由管理人选定的苏州希恩门贸易公司进行重整。

今年6月,赛维集团与债权银行沟通相关重整情况,就企业经营、战略投资者招标及重整意向方关于债务解决的初步想法等情况进行交流。

根据彼时方案:重整企业的金融债务按照“30%以上比例削债+小部分留债+大部分债转股”的思路处理,即整体削债30%以上再留债,且保证留债后企业资产负债率低于50%,符合上市标准。剩余的大部分债务折价转股,投资者以现金入股方式取得对新公司的绝对控股(50%以上)。

“按照这个重整思路,普通债权清偿率还是能够达到较高水平,至少不低于无锡尚德、*ST超日重整时的清偿率。”一位股份行参会人士表示。

但此后事态急转直下。在8月12日召开的第二次债权人会议上,3家公司的重整方案正式出炉,但4家公司的整体估值却大幅下调。记者获得的材料显示,本次会议上,光伏硅、多晶硅、高科技、高科技(新余)分别估值为25.2亿元、2.8亿元、44.9亿元、3.6亿元,估值合计76.5亿元,较第一次评估价值降幅达37.2%。

由于清偿率远低于此前预期,大部分银行均在三天后的表决中投下了反对票或者弃权票。“赛维重整案件涉及金额巨大,需要很长的决策流程,而此次表决时间太仓促了,中间还隔了一个周末,没有给各债权行留有充足的时间向总行汇报。”一位债权行人士称。

据记者了解,四家公司整体估值之所以出现大幅下调,原因在于采用了固定资产重置成本法重新估值。

一位债权行人士认为,这一资产评估方法值得商榷。他表示,赛维重整方案中的资产估值数据甚至要低于重置成本法评估价值,或可称为“快速变现法”。这是一种一定有人接盘的价格,在当前市况下,采用这种方法评估资产价值必将造成严重损耗。

有法律人士认为,重整案件不同于普通的破产清算,重整目的是通过债务的调整使企业摆脱包袱从而获得新生,因此在资产估值上,应该结合企业实际盈利情况、现金流等企业真实的经营情况来综合考虑。而大幅度降低资产评估价格的结果,只能是损害广大债权人的利益。

另一位债权行人士也认为,赛维的重整方案与其实际经营情况不匹配,存在价值低估。以光伏硅公司为例,其账面有2亿元现金,每月能产生5000万元的现金毛利,而希恩门公司仅通过现金出资1.3亿元就获得其75%的股权,收购价格与公司的实际经营状况不匹配。据记者了解,希恩门公司是韩国一光伏企业在境内设立的公司。

逼宫强裁?

在8月15日的重整方案首次投票未获通过之后,事态发展陡然加快。各家债权银行在两周后即收到重整管理人要求第二次表决的电子邮件。此举亦直接引发了债权银行的担忧。

据记者了解,根据企业破产法相关条款,未通过重整计划草案的表决组再次表决仍未通过重整计划草案,但草案符合相关条件的,管理人可报请当地法院强制裁定批准。

“在第一次表决未通过的情况下,管理人并未与债权人进行有效协商,而是略微调整方案后进行二次表决,意图很明显,就是想走强制裁定批准这条路。”由于经法院裁定批准的重整计划对债务人和全体债权人均有约束力,债权行对此颇为无奈。银行担心,如果最终走到这一步,相关的债权清偿率有可能比最坏的结果还要差。

但是,广东华商律师事务所律师崔荣荣对记者表示,一般情况下法院不会进行强制裁定批准。另外,事实上破产法并未限制重整方案表决次数。因此,债权人目前要做的是及时反馈诉求,并要求重新评估重整企业资产价值、重新制定重整计划。

据记者了解,目前债券银行多次向江西省政府、银监局和金融办等有关部门反馈相关诉求,但未有效果。

而除了担忧强制裁决程序外,部分银行也对记者表达了对现方案中“以股抵债”计划的担忧。根据重整方案,光伏硅、高科技、高科技(新余)3家公司重整方案均有股票清偿计划,但真正意义上的“债转股”只出现在光伏硅公司,高科技和高科技(新余)两家公司部分债权是以上市公司增发股票清偿,为“以股抵债”。

“‘以股抵债’虽然不能说很常见,但由于上市公司股票价格较为公允,且退出渠道比较通畅,所以同业做的并不少。”华南一家股份行投行部门负责人对记者表示。

而根据光伏硅重整方案,与此前“留债+债转股”思路不同,大部分银行在该公司债[0.01%]权并非有财产担保债权,因此只能转股。方案显示,债转股股东不参与公司经营管理、不享有表决权、不享有分红权,以每年2%的固定股息率取得收益。