路漫漫其修远兮!储能技术的未来方向

光伏产业网讯

发布日期:2018-11-21

核心提示:

随着光电等新能源发电在电力体系的占比逐渐攀升,电费改革的推进,储能技术的运用需求逐渐增强。在峰谷电价套利,新能源并网以及电力辅助的三大主要领域,潜在市场规模广阔,具备较大的潜在投资价值。

随着光电等新能源发电在电力体系的占比逐渐攀升,电费改革的推进,储能技术的运用需求逐渐增强。在峰谷电价套利,新能源并网以及电力辅助的三大主要领域,潜在市场规模广阔,具备较大的潜在投资价值。

一、基本概要

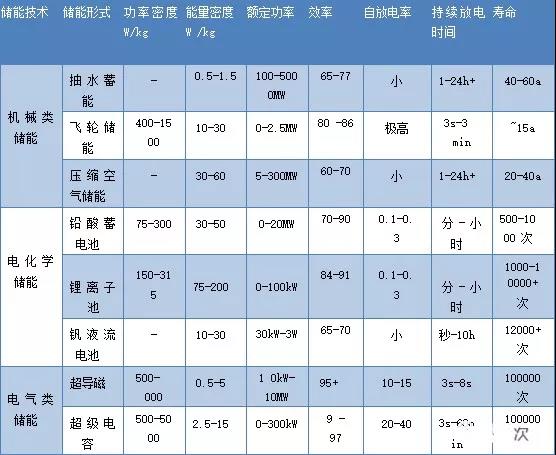

从广义上讲,储能即能量存储,是指通过一种介质或者设备,把一种能量形式用同一种或者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式释放出来的循环过程。储能技术按照储存介质进行分类,可以分为机械类储能、电气类储能、电化学类储能、热储能和化学类储能。

储能技术的关注点往往包括:能量密度 、功率密度、充放电效率、设备寿命 (年)或充放电次数、技术成熟度、经济因素 (投资成本、运行和维护费用)、安全和环境方面等。

对比各种储能技术,当前成熟度和优越性最高的要属抽水蓄能,占比最高。据CNESA 统计,截至2017年底全球已投运储能项目累计装机规模为175.4GW,年增长率3.9%;国内为28.9GW,年增长率18.9%。其中,累计装机中抽水蓄能装机占比最大,全球和国内分别为96、99。使用功率大、放电时间长、平准化成本低廉的特点使其在发电侧占据优势。不过,抽蓄电站限制也很明显:厂址的选择依赖地理条件(特别是需要上下水库)、与负荷中心通常较远、耗资大且工期漫长。

但如果考虑到发展前景,电化学储能技术在适用性、效率、寿命、 充放电、重量和便携式方面更具优势。近几年的发展势头已然证明了这一点。

二、突飞猛进的电化学储能行业

据CNESA统计,2000-2017年全球电化学储能的累计投运规模为2.6GW,容量为4.1GWh,年增长率分别为30%和52% ;2017年新增装机规模为0.6GW,容量为1.4GWh,全年已有超过130个项目投运。2016-2017年全球规划和在建项目的规模达到4.7GW,越来越多的项目有望在近一两年投运;同时,储能呈现全球化应用趋势,2017年则有来自北美洲、南美洲、非洲、欧洲、大洋洲和亚洲在内的近30个国家都投运了储能项目。

我国电化学储能项目的年增长率达到45%,超过全球增速。在2016-2017年期间,我国规划和在建的项目规模近1.6GW,占全球规划和在建规模的34%,有望在未来几年引领产业发展。

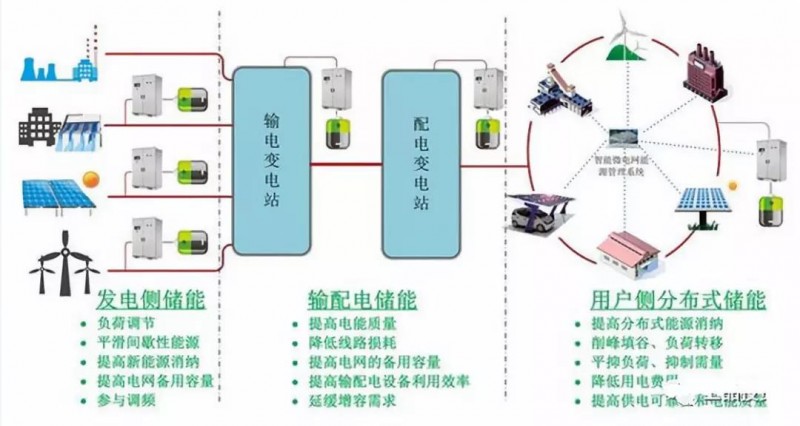

电化学储能所涉及环节如下图所示:

发电侧:储能系统可以参与快速响应调频服务,提高电网备用容量,并且可将如风能、太阳能等可再生能源向终端用户提供持续供电,扬长避短地利用了可再生能源清洁发电的优点,也有效地克服了其波动性、间歇性等缺点;

输配环节:储能系统可以有效地提高输电系统的可靠性,提高电能的质量;

用户侧:分布式储能系统在智能微电网能源管理系统的协调控制下优化用电,降低用电费用,并且保持电能的高质量。

从应用分布来看,2017年无论是全球市场还是中国市场,主要在集中式可再生能源并网、辅助服务以及用户侧领域中的应用比较活跃。

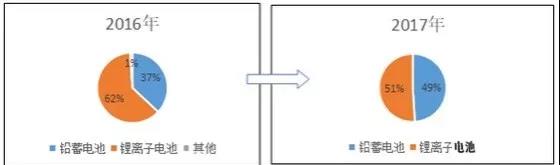

如上图所示,从各场景的运用而言,国内份额主要被锂离子电池和铅蓄电池占据,2016、2017年新增电化学储能几乎全部采用锂离子电池和铅蓄电池,其中2017年两者占比分别达到 51%、49%。其中出于安全性及使用寿命的考量,锂离子电池以磷酸铁锂为主。因为经济性的考量,目前新增分布式发电中选择铅蓄电池储能较多,锂离子电池则垄断辅助服务市场。由于锂电池具有能量密度高、功率密度大以及体积/重量小、环境友好等优势,新增装机基本采用了锂电池技术,技术路线已基本成型 。

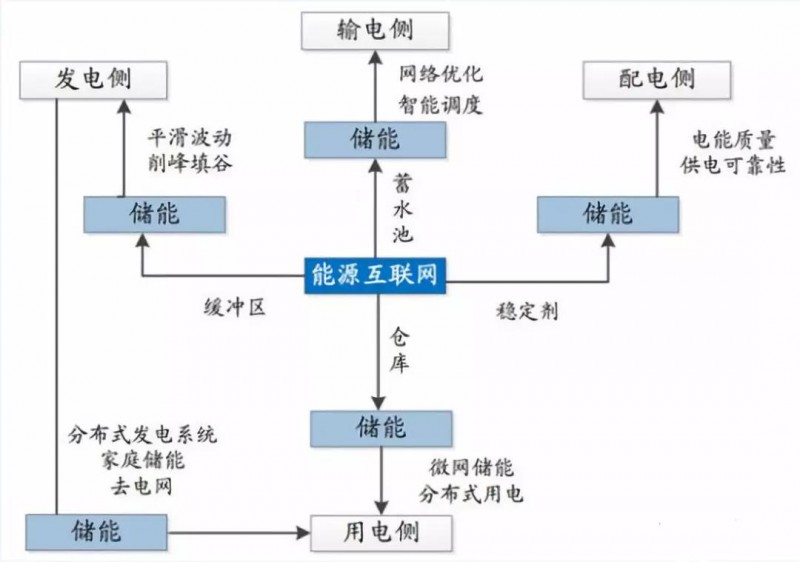

三、电化学储能的运用方向

储能发挥的作用如图所示,运用比较活跃的领域包括用户侧、可再生能源并网以及辅助服务三大板块。

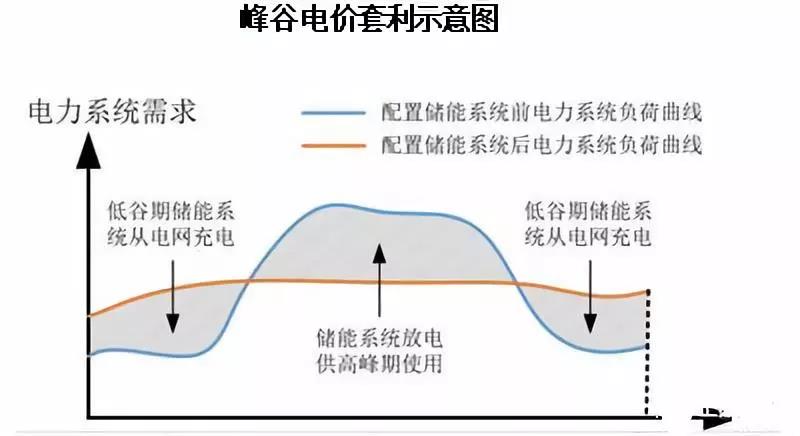

1. 用户侧:峰谷电价套利成为现实,用电大省最具吸引力

我国目前绝大部分省市工业大户均已实施峰谷电价制,通过降低夜间低谷期电价,提高白天高峰期电价,来鼓励用户分时计划用电。储能用于此的意义在于,用户可以在电价较低的谷期利用储能装置存储电能,在电高峰期使用存储好的电能,避免直接大规模使用高价的电网电能,如此可以降低用户的电力使用成本,实现峰谷电价套利。根据国家电网数据,全国用电大省峰谷价差分布于 0.4——0.9 元/kWh,而对于江苏和广东两个用电量全国前二的省份,其峰谷价差高于 0.8 元/kWh,为用户侧利用储能来套利峰谷价差提供了可观空间。

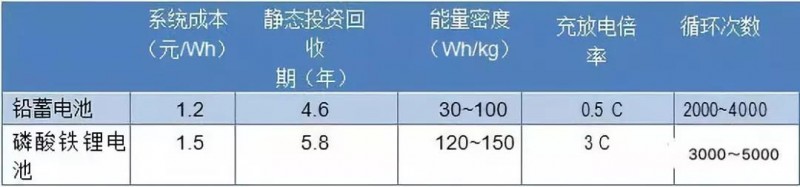

从技术路线而言,以广东省(峰谷价差0.86元/kwh)为例,如表所示:

利用铅蓄电池套利静态投资回收期不足 5 年,已经具有商业化可行性。根据 CNESA 的统计,2017 年用户侧领域新增电化学储能项目中铅蓄电池所占比重最大,为77%,剩余为锂电池。也说明出于成本考虑,现在企业更倾向于安装经济效益更佳的铅蓄电池。但从发展趋势而言,锂离子电池在技术指标上天然具备优势,且从最近几年而言,成本下降可观。根据国家发布的《节能与新能源汽车技术路线图》,相较于2010年,平均成本下降80%;到2020年锂电系统成本将降至 1 元/Wh 以下,届时投资回收期有望缩短至 3.9 年,取代铅炭电池将成为可能。

2. 可再生能源并网:分布式光伏与储能结合有望成为全新增长点

分布式光伏发电具有靠近用户侧、建设规模灵活、安装简单、适用范围广的特点,是光伏发电重要的应用形式。自 2016 年起,随着燃煤发电上网价格下调、光伏发电标杆电价下调,政策逐步向分布式光伏发电倾斜,分布式光伏电站迎来春天。2016、2017 年分布式光伏发电连续两年呈现爆发式增长,其中 2017 年全年新增装机 1944 万千瓦,同比增加 358%。

目前分布式光伏电价分为“自发自用、余电上网”和“全额上网”两种模式,两者结算电价分别为:

自发自用部分电价=用户电价+国家补贴+地方补贴;

余电上网部分电价=当地脱硫煤上网电价+国家补贴+地方补贴;

全额上网电价=光伏标杆电价(分一、二、三类资源区)。

在“自发自用、余电上网”模式下,由于用户电价高于当地脱硫煤上网电价(以北京为例,脱硫煤上网电价约 0.35 元/度,用户电价约 0.77 元/度),可以看出用户自发自用部分占比越大,收益就越高。此外,目前国家对余电上网补贴额度基本与全额上网电价相当,因此从经济效益角度,采用“自发自用、余电上网”模式并尽可能提高自发自用电量对用户更有吸引力。

然而由于光伏发电高峰期与用户用电高峰期存在时间上的错位,目前用户自用率都相对较低,部分不足30%。引入储能系统的意义就在于此,居民用户通过白天光伏发电高峰期储能,夜晚高峰期用电,可以提升光伏自用率,进而提升用户收益。随着储能成本的下降,预计未来储能在分布式光伏领域渗透率将稳步提升。

目前值得参考的包括德国、日本、美国等,伴随着储能成本的下降,已经实现光储在用户侧的平价上网。我们相信随着光伏市场的成本降低(根据国网能源研究院发布报告,2008年至今平均成本下降80%)及电价改革的推进,国内居民用户储能将迎来爆发式的增长。

3. 辅助服务:火电储能联合调频市场开始发展

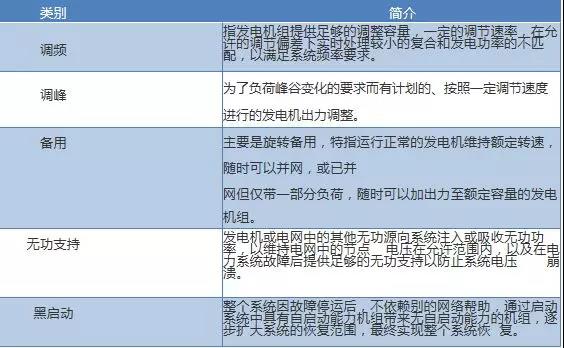

电力市场辅助服务是指为维护电力系统的安全稳定运行,保证电能质量,除正常电能生产、输送、使用外,由发电企业、电网经营企业和电力用户提供的服务。其主要内容包括: 一次调频、自动发电控制(AGC)、调峰、无功调节、备用、黑启动等。

之所以是火电与储能技术合作,主要原因在于我国电源结构仍以火电为主。根据中电联发布数据,2017 年火电发电量4.61 万亿千瓦时,占总发电量比重 71%;总装机量11.06 亿千瓦,占总装机量比重为 62%,预计火电中长期仍将是电力供应主力。但随着新能源发电占比的不断提升,为接纳新能源发电入网,对电力系统调峰、调频等辅助服务能力要求将不断提升。由于国内的电力结构,火电厂在未来将主要承担辅助服务功能。

问题点在于目前火电应用于辅助服务仍面临技术端、成本端的压力。从技术端来看,火电机组响应时滞长,不适合参与更短周期调频,一次调频机组受蓄热制约而存在调频量明显不足,参与二次调频机组爬坡速率跟不上 AGC 指令,一、二次调频协联配合也尚需加强。从成本端来看,一方面火电机组频繁变动功率将加大排放物排放量控制难度,火电厂出于环保压力将被迫采用更优质燃煤增加成本,低负荷工作状态下单位煤耗也更高;另一方面频繁调频将降低火电机组使用率,将加速设备磨损,增加维修成本,目前辅助服务成本已经成为火力发电成本重要组成部分。

根据清华大学电机系刘红卫的论文《电池储能系统与火电机组联合调频的性能及经济性分析》显示,电池储能系统所具备的自动化程度高、增减负荷灵活、对负荷随机和瞬间变化可作出快速反应等优点,能保证电网稳定,起到很好调频作用。因此,可以设想的方式是火电储能共同参与 AGC 调频,通过储能跟踪 AGC 调度指令,实现快速折返、精确输出以及瞬间调节,弥补发电机组的响应偏差,改善调节性能。

据测算,电池储能系统单位时间内功率提升速度是火电燃煤机组的 3 倍以上,即调频能力相当于 3 倍于功率火电机组。一般调频功率配套需求 2——3%,国内现有火电装机量 11 亿千瓦,若按照 3%配套,将产生 33GW 储能电池需求,目前1GW锂电池储能电站的投资成本将近在15亿元以上,建成后年产值将达到10亿元,保守估计市场规模将在百亿元以上。

四、总结和展望

1. 电化学储能发展迅速,前景可观

从全球和国内角度而言,电化学储能技术近几年都呈现出较为可观的发展趋势,在适用性、效率、寿命、 充放电等参数上相比于其他方式具备独特的优势。在技术路线上,目前出于成本的考虑,铅蓄类电池占据主要地位,然而无论是从技术参数特点,以及最近几年成本下降的趋势而言,锂电池全面取代的可能性日益增强。

2.运用领域前景广阔,核心盈利模式有待扩充

在运用领域中,以用户侧、可再生能源并网以及辅助服务三大板块最为活跃。通过对相关上市公司的调查,包括南都电源、阳光电源等企业,目前较为成熟的商业盈利模式仍然以削峰填谷的电价套利模式为主,此类模式的弱点在于受制于价差,市场集中在用电大省,广东、江苏一带,竞争激烈。在运营上,项目由企业自持,使用方支付服务费,前期投资压力大,回报周期受制于当地价差,一般而言,回本周期在3年以上,设施使用时间可达15-20年之间,理论上而言,具有较好的回报前景。

对于可再生能源并网,尤其是光电储能领域,我们看好其在家用领域销售的潜力,速度取决于民用光伏发电成本的下降速率。在可见的未来,当光伏发电的成本下降到与国家主流发电方式相当时(目前光电0.7元/度,主流的火力发电成本0.35元/度),对于居民而言,目前将多余电量按电力成本价销售给国家电网的方式将得到改变。储能设备提供商建立自身的电力网络,收购多余电力进行销售将成为可能。对于便携式发电领域,甚至是国家电网都将形成一定的挑战。

对于辅助业务,我们看好其后续增长的潜力,然而在当前情况下,市场规模仍然有限,真正获得大幅度增长的时间完全取决于新能源发电量的增长速率以上是较为具备可行性的领域,我们在看到其发展潜力的同时,我们也需要看到这三大应用领域,对于资金和企业抗风险能力的要求极高,基本都以企业自建相应设施,(项目规模基本在兆瓦级以上,一次性投入基本在千万级别),收取运营费用的模式赚取收益回报。在当下商业模式改变可能较小的情况下,前期投入巨大,回本周期3年以上,受制于电价波动的风险将会长期存在,投资者需引起必要的警惕。