2019年全球储能市场5大预测

光伏产业网讯

发布日期:2018-12-14

核心提示:

在日前召开的2018年储能行业峰会上,行业厂商和专家对于2018年储能市场发展进行了回顾,并对2019年的主要发展趋势进行了预测。

在日前召开的2018年储能行业峰会上,行业厂商和专家对于2018年储能市场发展进行了回顾,并对2019年的主要发展趋势进行了预测。

对于美国储能市场来说,2018年是一个收获巨大却发展坎坷的一年。2018年家庭和企业的的用户侧储能项目安装数量大幅增加,但也存在一些瓶颈和政策不确定性,限制了大规模电池储能系统的安装。

“这些趋势将如何在2019年发挥什么样的作用?”这是Wood Mackenzie Power&Renewables公司储能研究总监Ravi Manghani日前在旧金山举行的Greentech Media年度储能峰会开幕式的演讲主题。 Manghani概述了2018年储能行业的发展情况,并对2019年储能行业的发展提出了五个大胆的预测。

首先是公用事业规模的储能项目,在2018年前三季度与去年同期相比出现下降后,2019年将再次出现增长。正如Manghani指出的那样,电网侧电池储能市场本质上是一个庞大的市场,甚至一两个大型储能项目就会主导其市场年度数据。

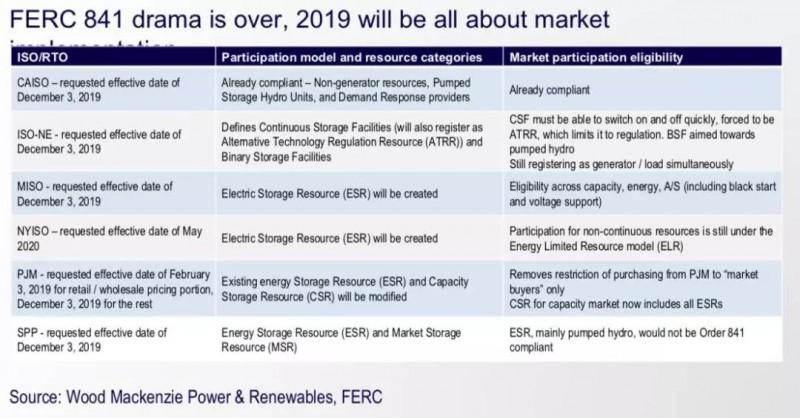

预测一:2018年推出的第841号令阻碍了美国公用事业规模储能项目的发展

Manghani表示,今年2月批准的美国联邦能源监管委员会(FERC)第841号令使得美国电网运营商在公用事业规模的储能项目部署方面停滞不前。第841号令广泛指导电网运营商创建市场机制,以适应连接电网的电池储能系统的充电和放电的独特能力,并能够以传统发电厂无法匹配的速度上升和下降。但是,正如行业媒体在过去几个月报道的文章中所指出的那样,美国独立系统运营商/区域输电组织(ISO/RTO)计划如何实施美国联邦能源监管委员会(FERC)要求的细节一直是能源行业争论的主题。

随着电网运营商近日向美国联邦能源监管委员会(FERC)提交了正式的841订单合规计划,现在可以更加全面地了解每个电网运营商的实施和发展计划。虽然美国储能联盟(ESA)确实对这些最终计划表示不满,表明未来对此还有更多的争论,但2018年开放的841号订单强制性市场的变化仍有望为批发能源和辅助服务市场提供大量新的机会。

预测二:2018年美国太阳能+储能部署的记录将在2019年再次打破

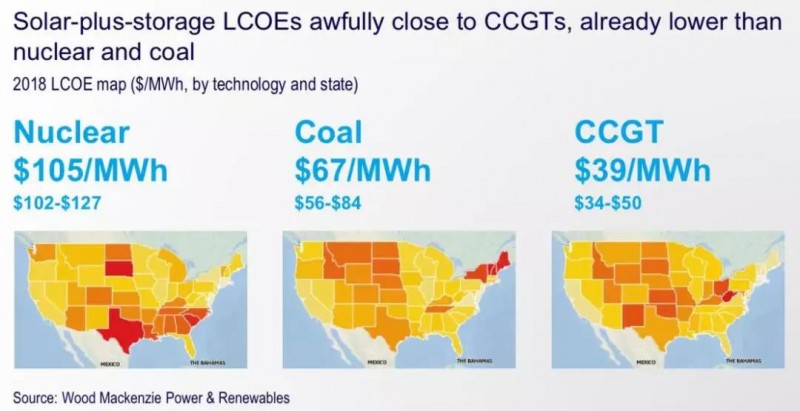

Manghani对于美国太阳能+储能部署记录的预测更加大胆,这是根据太阳能发电和电池价格下跌进行的预测。此外,美国联邦政府对太阳能的投资税收抵免(ITC)的延续,可以抵消储能项目中电池的成本。

Manghani说,人们已经看到2018年太阳能+储能项目的电力购买协议(PPA)的记录被打破。总部位于科罗拉多州的Xcel Energy公司太阳能+储能项目的电力价格为每兆瓦时36美元,相比之下,独立太阳能发电设施的电力价格则为每兆瓦时25美元。而NV Energy公司太阳能发电和太阳能+储能项目的需求建议书(RFP)的出价更低。

对于部分可调度的太阳能项目而言,这相当于获得每兆瓦时约6至7美元的溢价。Manghani说,到2023年,当投资税收抵免(ITC)的优惠取消时,太阳能储能项目的平准化能源成本(LCOE)将使其与传统发电厂的成本直接竞争。

储能行业一些关键厂商的努力也推动了长时的太阳能+储能项目的开发和部署,例如微软公司的代理发电的电力购买协议(PPA)或谷歌公司为其数据中心推出的全天候清洁发电计划,这些计划试图将他们的需求与可再生能源组合保持一致。

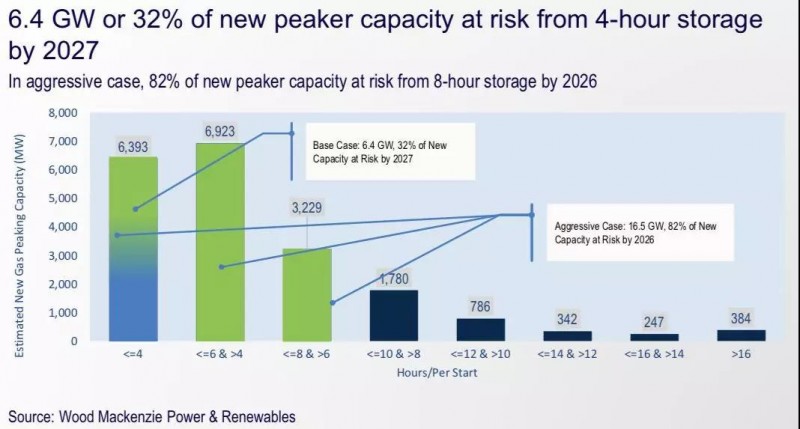

预测三:天然气发电的峰值电厂在加利福尼亚等储能项目众多的市场将濒临灭绝,并在2019年继续失去青睐

这也是Manghani的第三个预测。Wood Mackenzie Power&Renewables公司预计,到2026年峰值电厂发电量高达6.4GW,约占美国电力需求量的32%,可能面临持续时间为4小时或更长时间的储能风险,并且这是一个保守预测,在此期间,每年的储能成本将下降6%至8%。

他提出了一个更乐观的估计,目前到2026年每年的储能成本下降10%至12%,那么电池储能系统占峰值电厂的比例可能上升到80%。

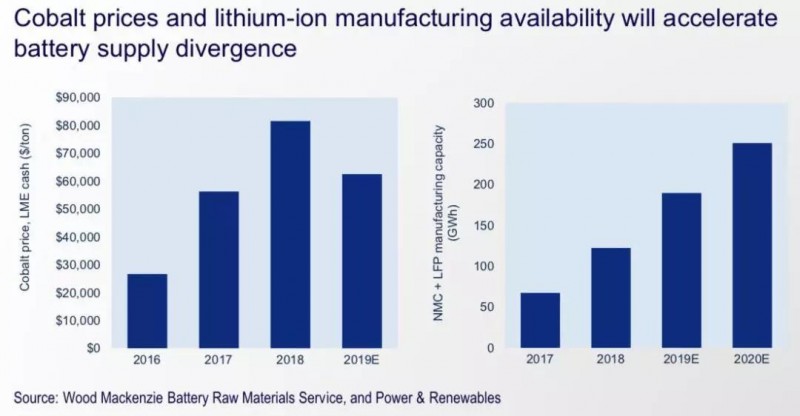

预测四:供应链短缺导致商业和工业背后的增长放缓

Manghani的第四个预测集中在2018年这个主要的行业障碍。电池制造能力暂时面临的瓶颈和钴的价格全球性上涨这两个主要趋势造成了市场短缺。钴是许多高能量密度锂离子电池的关键组成成分,如锂镍钴钴电池(NMC)和锂镍钴铝电池(NCA)。

这些电池因其较高的能量密度而特别受电动车辆工业的青睐。由于电动汽车正在推动电池市场发展,2017年电池制造业采用的钴占全球钴产量的近一半比例。因此,钴的价格从2016年到2017年翻了一倍多。

虽然Wood Mackenzie公司预测钴的价格将在未来两年内下跌,但目前的价格飙升已经将厂商的注意力集中在不需要钴的锂离子电池产品上,例如磷酸铁锂(LFP)电池、氧化锂锰(LMO)电池,以及钛酸锂(LTO)电池。Manghani预测,这些电池中最常见的磷酸铁锂(LFP)电池将在2019年重新成为储能行业首选的锂离子电池。

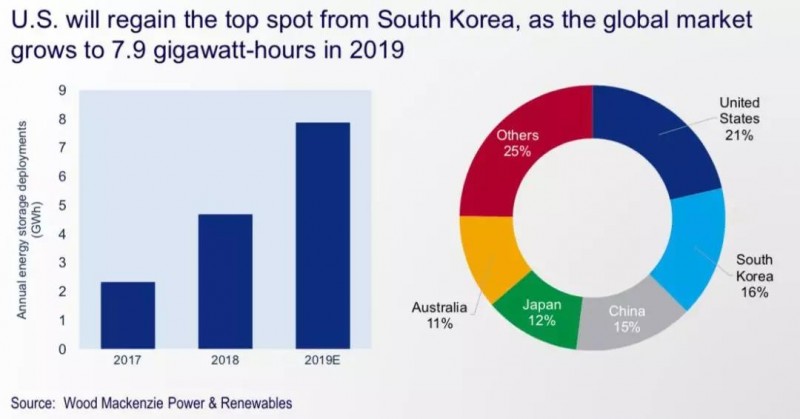

预测五:美国在2018年失去全球最大储能市场的地位,但将在2019年重新获得这一地位

今年韩国的储能装机容量接近1.1GW,而美国的储能装机容量略低于700兆瓦,这是韩国政府允许储能支持的风能和太阳能项目获得可再生能源证书(RECs)的结果。韩国2020年将会进行近4亿美元的储能投资以及部署超过800MWh的一系列储能项目。

但随着美国联邦能源监管委员会(FERC)提交正式的841订单开始启动储能市场,住宅太阳能和储能系统将获得强劲增长,以及各州提供越来越多的储能激励,美国很可能在2019年重新获得其第一的市场地位,预计将占全球储能安装总量的21%。其次是韩国、中国、日本、澳大利亚。