储能年中观察:风口迷失与大洗牌前夜

原本趁着2018年市场行情井喷,打算在今年大干一场的中国储能商,突然发现,单是活下去就几乎用尽全力了。

从数据上来看,今年上半年,储能产业罕见的出现了过去几年不曾有过的下滑状况。

根据CNESA全球储能项目库统计的数据,2019年第一季度(1-3月),中国新增投运电化学储能项目的装机规模仅为50.5MW,同比下降13.7%,环比更是下降84.2%。第二季度可能略好一点,随着一些电网侧项目陆续投运,数据应不会比第一季度难看。但对近年来习惯从增长走向更快增长的业界来说,这已是一个前所未有的挑战。

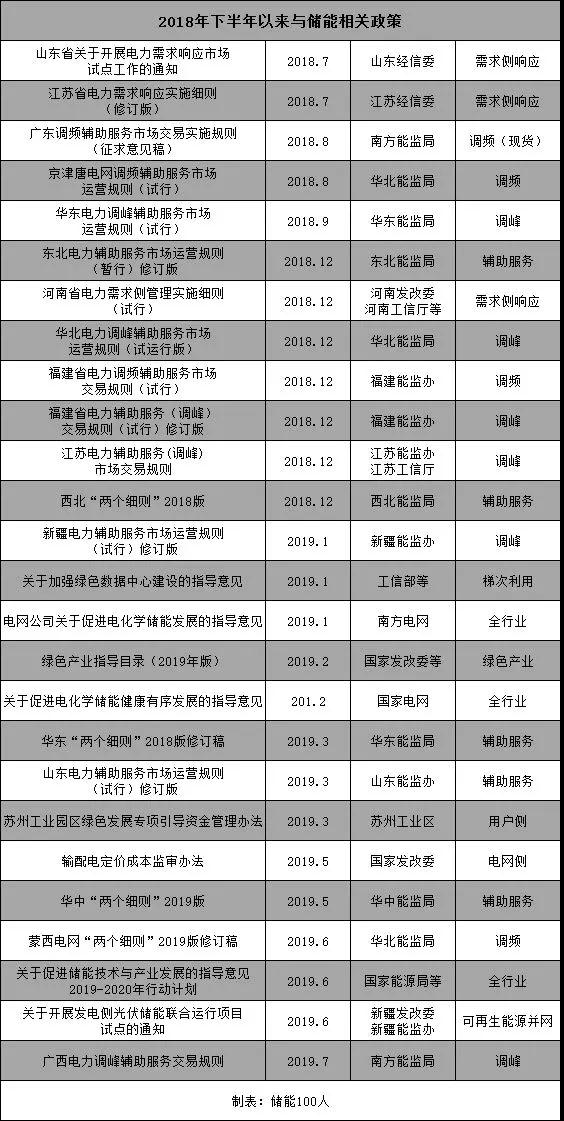

事实上,风向并没有变,储能的机遇风口仍然在。过去一年多来,无论是在地理区域上,还是细分场景中,各类与储能相关的鼓励政策源源不断,储能被寄予众望的大势并没有逆转。

只是时下的储能产业,就如同小镇青年一般,既有着强烈向上生长的欲望和野心,然而也容易迷失在真伪难辨的市场需求前。

在去年以电网侧为代表的储能浪潮驱使下,储能商提高了对今年的期望。但商业模式依然模糊不明,以及细分市场局部萎缩(用户侧尤为突出)的现状,显然让众多公司感到无所适从。

一方面,和储能有关的政策依然在延续、完善。一年多以来,在中央部委和各地方政府的推动下,几乎所有可能用到储能的地方都有相关文件出台,从而形成了一个包括针对现货、辅助服务、光储充、商业楼宇、梯次利用、需求侧响应、可再生能源并网乃至绿色产业目录在内的储能文件家族。

不过另一方面,虽然各种文件林林总总,但能切实激发市场动力的政策却屈指可数。有些政策创造了真需求,有些不能说是伪需求,但在成本核算之下,实在难以为继,市场规模也聊胜于无,暂时只能起到摇旗呐喊助长声势的舆论效果。

上述所列文件政策中,有些甚至是踩了刹车。发改委今年5月正式公布的《输配电定价成本监审办法》,明确规定储能电站不可列入输配电成本,这对电网侧储能发展的制约影响不言而喻。而蒙西电网“两个细则”2019版修订稿,则让调频补偿价格直接腰斩。政策的不稳定,很容易导致刚集结起来的投资力量溃散。

归根到底,中国储能产业能否穿越重重迷雾,走向商业化的大江大海,关键还是在于需求、安全和成本这三大要素。一些政策能创造需求,但安全和成本才是需求的基础。

今年上半年储能的相对沉寂,根本原因即在于投资收益的不可控因素,并未随时间的推移而消失。反而在国内外一系列安全事故的影响下,增加了投资决策的阻碍力。

相比去年,安全问题所带来的消极矛盾更为突出。外有韩国储能电站连番起火,最终被迫全行业扫荡式整顿的启示;内有国内多起事故发生后,官方舆论语焉不详,业界则噤若寒蝉,从而以讹传讹导致病毒式恐慌。这些都让业主、投资者和政策制定者难免顾虑重重。

韩国过去一年多储能电站起火20多起。图为韩国通产资源部发布储能事故调查报告书。

广义的安全还包括质量及寿命问题。以AGC储能调频为例,按照设计寿命,电池组深浅组合充放需保障3年以上,但在一些电站的实际运行中,由于电池跟调度指令跟的太狠,衰减得过快,本身充放值也未达到理论数据,以至才投运半年就需大规模更换,这不仅存在质量隐患,也意味着原有的全周期投资收益逻辑完全不能成立。

在成本问题上,由于近来一些关键原材料价格维持较高位置,储能系统的度电成本并未显著下滑。不过,TÜV莱茵最近针对储能商做过一次调研,有高达64.3%的储能商认为未来三年内储能电池(pack)的价格会降至0.8元/wh以下,将比目前的1-1.2元/wh有较为显著的下降。

随着技术的进步,电池乃至整个系统的成本下降是可以预期的趋势。成本突破临界点,就是抵近商业化的时刻,行业也无可避免的到了大洗牌的前夜。

和国外市场独立系统集成商较为活跃不同的是,中国储能产业链上的几乎所有玩家都在向集成方向走,电池和PCS等设备厂商、风光设备厂商、项目开发商、电网公司、电动车企,各路力量都涉足到系统集成乃至项目投资。

做系统集成或项目投资,虽然比单纯的设备供应利润更多,但也需要公司具有更为雄厚的财力。

中国储能市场的设备供应商,多数为从动力电池、光伏和电力设备等行业跨界而来。目前的储能市场,还不足以支撑起一家以储能为主业的独角兽,也不足以让跨界而来的大公司,倾注公司主要的资源来扩张。

储能产业今年上半年之所以有疲惫之感,和市场上过往几年在储能行业风生水起的公司,不约而同的在其它主业上遭遇困境,从而拖累了行业的整体进取表现。

BNEF一份研究报告认为,随着中国储能市场规模扩大、商业模式逐渐成熟,电池和PCS厂商将逐渐回归到设备供应商的角色,而具有更强财务能力的能源企业、工业企业将成为主要的项目开发商。

那么,随着这个回归的过程,在技术上有重大突破(更多的是电池公司),企业主营业务群协同良好的公司将会脱颖而出,他们既具有成本和产品优势,也拥有良好的财务基本面,很容易通过几场关键的厮杀战,将尾端的公司淘汰出主战场。

不过,由于储能场景丰富多样,差异化的产品和商业模式,还是可以给大小玩家创造不同的空间。单就今年下半年来看,中国储能市场,依然会有不少亮点值得期待,整体表现应强过上半年。

首先是大西北。

新疆光储政策,经过两番征求意见稿后,终于在6月下旬正式出台。以35万千瓦装机,储能时长不低于2小时配置计算,并要求在10月31日前并网投运,这意味着仅为设备商,便提供了一个10亿元以上的大市场。

此前,各方由于信息不对等,增加储能装置测算出来的投资回报,从几年到二三十年不等。而据“储能100人”最新了解到的消息,新疆光储政策有可能采用充电补贴0.4元/千瓦时,放电按照光伏上网电价的双重价格体系。如该政策能成行,无疑将大大缩短投资回报期。

除新疆外,甘肃也有望参考光伏配置储能政策。而青海的“共享储能”经过试点后,反响也普遍良好。整个大西北,无疑是下半年最值得期待的市场。

其次是广东。

南方电网曾有测算,广东到2030年,调峰需求要新增电化学储能1200MW,调频备用要增加1400MW,整个南方电网区域缓解阻塞需要3405MW/6810MWh。

未来广东等地海上风电或将创造一个GW级的储能市场。

由于海上风电刚刚启动不就,这些需求大多数是在未来10年。近在眼前的,是广东上半年异军突起的AGC储能市场,截至目前,已有超过20个项目得到公开披露,成为国内该场景最为活跃的区域之一。在这些项目中,仅一两家进入到调试和投运阶段,多数项目将会在下半年陆续兴建投运,同时也会有一些新的招标信息放出。不过,AGC储能调频,不仅是广东,包括京津唐等地,都要防止踩踏升级,将行业做残的竞争倾向。

第三是综合能源服务。

储能参与综合能源服务由来已久。目前成熟的场景,包括微网、充电站加储能、变电站通信站多站合一等模式,储能进入的空间都在增加。

从上半年的招标信息来看,微网储能项目和充电站储能项目都比去年有所增加,代表性的业主包括鲁能智能技术、中广核、华商三优等。2017年,国家发改委、国家能源局曾公布首批28个微网示范项目,如今,这些项目陆续进入建设期,下半年这块将是储能行业的主要看点之一。

电网公司、铁塔公司推行的多站合一模式,概念提出已经有一段时间,下半年继续会有小规模的示范。此外,随着5G时代来临,铁塔公司对电池的需求数量和质量应和以往有所不同。而且,铁塔能源描摹了一个充满想象力的能源生态图景,这家公司今年下半年的走向,也是一个重要看点。

其它的市场,包括下一波电网侧浪潮、梯次利用、数据中心、山东需求侧、浙江电力现货等,都蕴藏着爆发的能量,但也可能依然处于蓄势阶段。对业界来说,短暂的沉寂和一些乱流,改变不了大方向,也正好为行业留下了思考和调整的空间。