2018上半年整体海外市场需求火热 高效组件出口创新高

光伏产业网讯

发布日期:2018-08-07

核心提示:

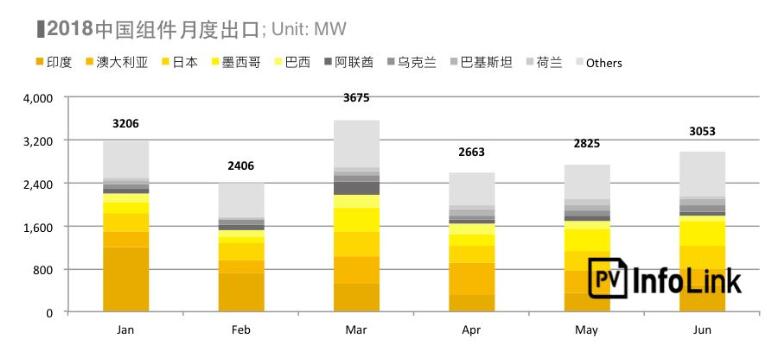

根据PV InfoLink 海关出口报告显示,2018上半年中国组件累计出口近18GW,整体海外市场需求十分不错,撇除受到贸易壁垒影响的印度及美国,2018上半年整体海外市场需求十分稳定,中国组件出口至澳大利亚及日本的总量分别超过2GW,出口墨西哥组件总量亦达1.8GW,其余对巴西、阿联酋、乌克兰、巴基斯坦等市场的出口亦累计超过500MW以上。

根据PV Infolink 海关出口报告显示,2018上半年中国组件累计出口近18GW,整体海外市场需求十分不错,撇除受到贸易壁垒影响的印度及美国,2018上半年整体海外市场需求十分稳定,中国组件出口至澳大利亚及日本的总量分别超过2GW,出口墨西哥组件总量亦达1.8GW,其余对巴西、阿联酋、乌克兰、巴基斯坦等市场的出口亦累计超过500MW以上。

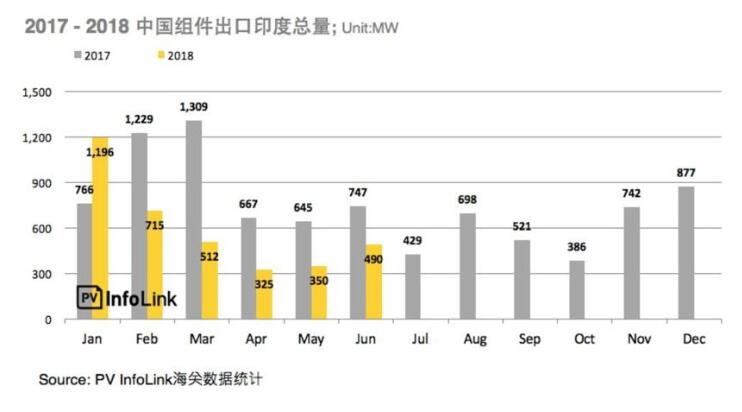

印度贸易战再起 25%保障性关税确立

在印度方面,2018上半年出口总量因受贸易战影响,表现未如预期;较去年上半有33%的衰减,然而印度仍是中国组件最主要的出口市场,上半年出口总量达3.6GW。而印度财政部税务局(The Ministry of Finance,Department of Revenue)于2018.7.30日晚间正式宣布并确认即日起对中国、马来西亚及其他已开发国家的太阳能电池(无论是否封装为组件)征收25%的保障性关税,虽说近期中国整体供应链成本因受531影响已有明显下降,若加上25%防卫性关税,则整体价格约等同于近期印度本土制造之组件价格,项目及电站建设成本随之增加,既有安装规划将受到影响,故PV Infolink将今年印度市场需求预估下修至7 – 9GW。

除了印度及美国之外,其余海外并无一市场全年需求可超过6GW,而中国本土市场亦受531新政影响,需求大幅萎缩,巩固海外出口市场为当务之急,因此若中国厂商欲维持在印度市场的竞争力及市占率,价格进一步往下杀仍是必须的。

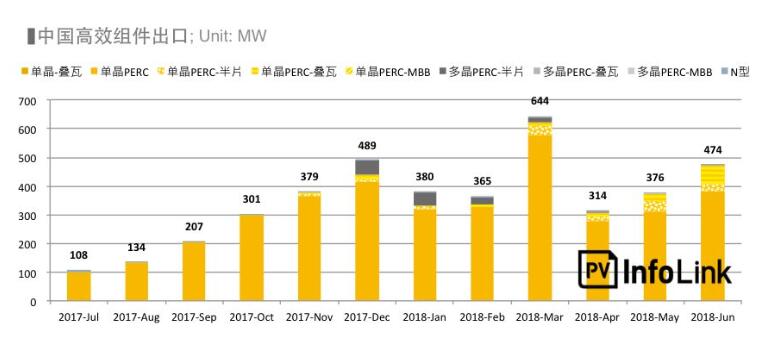

高效组件及特殊组件出口增加

自2017年下半年起,中国每月高效组件出口量持续稳定增加,2018年虽需求有所起落,但几乎每月都有350MW以上的出口量,三月更是创下单月644MW的出口纪录,2018上半年中国高效组件累计出口量近2.5GW,其中4.5%为极高效组件(72pcs370W以上、60pcs 310W以上)。

中国高效产品出口目前仍以单晶PERC组件为大宗,而在PERC技术的基础上再搭配半片或叠瓦等组件技术的应用亦越来越广泛。自去年底起,每月高效组件出口当中有超过一成以上是搭配额外组件技术的产品,而在N型产品方面,虽出口同样有所增长,但整体比重仍相当少。

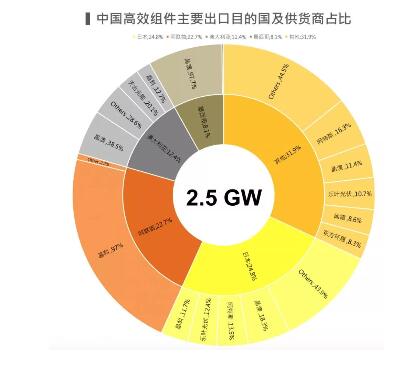

日本、阿联酋、澳大利亚及墨西哥是今年上半中国高效组件的主要需求国,其中对日本、阿联酋的累计出口量分别达633MW及580MW;分占2018上半年整体高效组件出口量的24.8%及22.7%,其余几个主要市场亦有200MW以上的累积出口量。

在供应商方面,晶科、晶澳及阿特斯为今年上半年高效组件的主要出口商。其中,晶科提供了阿联酋市场97.0%的高效组件需求,晶澳则是墨西哥及澳大利亚市场最主要的高效组件供应商,分别提供此二市场97.7%及38.5%的高效组件需求。

在极高效组件方面,多数厂商仍是透过单晶PERC或是叠加组件技术来满足极高效率的需求。极高效组件的需求市场主要集中在阿联酋、泰国、韩国及日本,主要供应商为晶科、东方环晟、阿特斯以及晶澳。

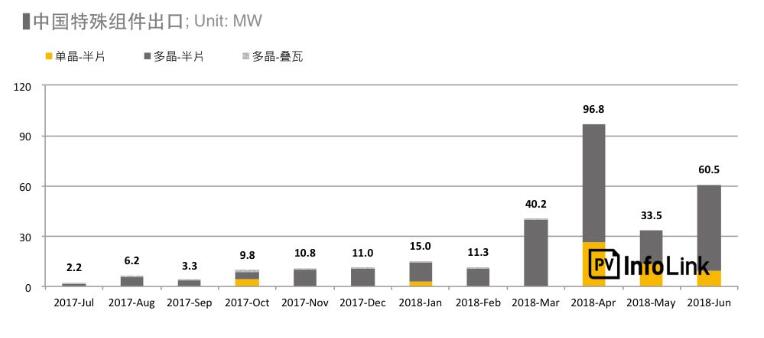

而仅使用半片及叠瓦的“非高效”组件(本文将其称为“特殊组件”)出口量亦持续增加,以搭配半片技术的常规多晶组件为多。目前多晶半片组件的主流效率为275-280W(60pcs)及335-340W(72pcs),而部分厂商,如阿特斯再额外搭配湿法黑硅及其他特殊辅材,如贴膜等,组件瓦数就会是与常规单晶相当的285W(60pcs) 及345W(72pcs)。

截至2018上半年,特殊组件总出口量已达257MW。半片电池片组件在海外的接受度明显上升。全年不论单、多晶,都会有更多产品采用半片技术。

2018H1高效组件及特殊组件出口占比提升至15.8%

今年上半年高效组件及特殊组件出口占比达15.8%,相较去年下半的10.9%有五个百分点的增加,推升高效及特殊组件出口市占的原因如下:

(1) 单晶PERC产能提升,而中国高效需求尚未完全发酵

(2) 虽然一季度底各大厂商预期今年整体需求将不如去年旺盛,纷纷放缓扩产计划,然而中国国内单晶PERC产能仍是稳步增加,至今年上半已逐渐扩至24.8GW。以高效产品为主的电站项目需求在一季度尚未显现,而今年630需求未若往年旺盛,因此在内需供过于求的情况下,高效产品纷纷向海外寻找出口。

(3) 电池端提效遇阻 组件技术产能增加

(4) 在N型产品投资、设备成本仍高的情况下,PERC俨然已成为高效组件标配工艺,然而在电池效率提升渐入瓶颈的情况下,许多厂商开始由组件端着手,导入如半片、MBB及叠瓦等组件技术,至去年下半年;不少厂商已具备各种技术的量产能力,且有实际出货实例。

根据 PV Infolink供需数据库显示,目前中国国内现有半片产能已超过15GW、MBB 1.4GW,叠瓦产能则约有2.1GW,然如前所述,中国国内整体需求量远不及现有产能,加以531新政一出,中国国内需求萎缩,企业向海外寻找市场,从而提升出口占比是可想见的。

PERC 成高效产品标配 半片将成组件技术主流

在几个组件技术当中,以半片发展最为成熟,观察组件出口数据,中国国内厂商除了发展较早的阿特斯去年已有半片组件出货,近期晶科、晶澳、尚德、东方日升也开始向海外发货。

相较于尚需时间精熟的叠瓦及MBB,半片良率控制相对成熟,设备资金投注亦较少,是目前市场上的新组件技术中接受度及发展度最高的产品,在中国国内,不少厂商选择半片作为应用领跑者项目申报技术,可预期半片技术在未来几年内市占将会快速提升。而叠瓦及MBB方面,目前多数厂商仅视作是技术储备的选项之一,今年可能尚未排入量产排程,然随着组件瓦数提升的需求,后续技术升级的进度及各家量产进程仍十分值得关注,加以531新政后需求大幅衰退,降本、提效是厂商能否生存之关键,在电池端尚未出现新的技术路线之下,或将加快各组件技术量产产能的提升。