单多晶硅片价格差缩小,高效单晶组件价格下滑

光伏产业网讯

发布日期:2018-08-09

核心提示:

上周单晶硅片降价效应持续于本周发酵,使单、多晶硅片的价差变小。多晶硅片目前仍有市场需求支持,加上上游供应相当吃紧,因此多晶硅片本周尚未拉开价差。

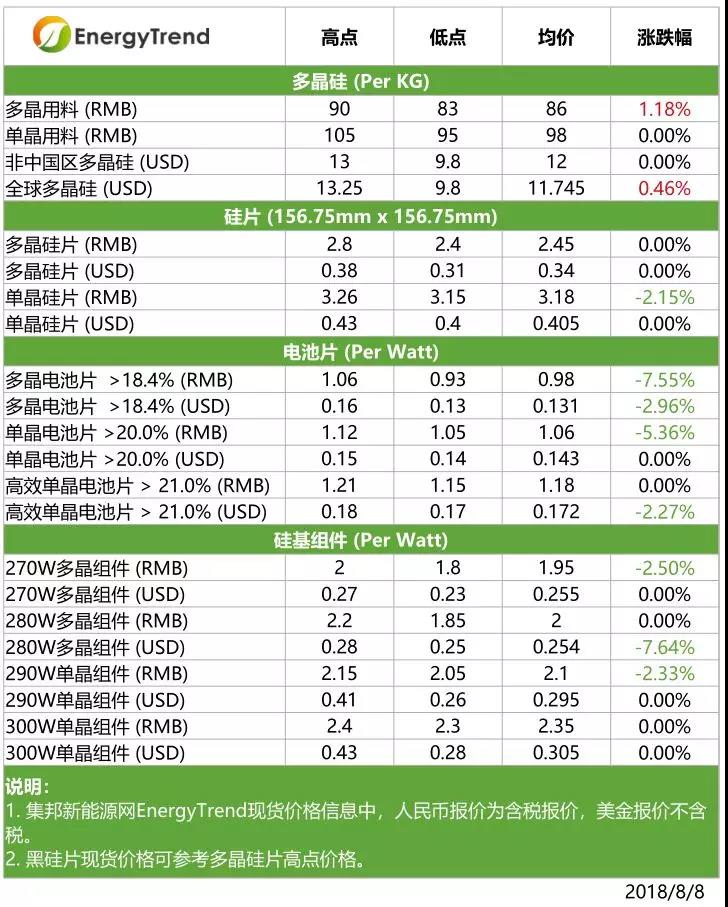

硅料

本周中国大陆境内仍有硅料厂家供货吃紧,使多晶用硅料的价格已开始止跌。由于检修仍在持续进行,8月产出可能比7月份产出更少。目前中国大陆国内的多晶用硅料有RMB83~90/KG的价位,单晶用硅料仍然维持RMB95~105/KG的水平。海外硅料料价格开始反映市况,低价已跌破US$10.0/KG。

硅片

本周硅片需求大致平衡,价格变动也不多。多晶硅片虽面临上游供应吃紧,但因下游订单仍有不确定性因素,因此无法涨价,合理成交价落在RMB2.45~2.55RMB/Pc,黑硅片的价格维持RMB2.80/Pc不变。单晶硅片有所跟跌,RMB3.15~3.26/Pc是合理成交价格。中国以外的海外价格没有过多变化,仅单晶硅片的价格落差收敛到US$0.400~0.425/Pc,一般多晶硅片、黑硅片的价格分别维持在US$0.311~0.375/Pc与US$0.375/Pc。

电池片

国际市场上出现多重因素,导致多晶需求市场呈现混乱状态,包括:印度启动防卫性关税影响到了中国国内的多晶电池片订单、土耳其暑期连休因此需求不稳。而欧洲的MIP因会取消或展延市场没有定论,需求端的反应相当极端且不太理性,有业者抢拉货来满足客户需求,也有业者本月采取观望态度。此状况使台湾电池价格走跌,主要成交落在US$ 0.13-0.134/w;陆厂多晶电池则维持在RMB 1.02-1.05/w。

另一方面,中国的光伏扶贫开始拉货,主要以常规多晶甚至低效产品为主。中国中小型企业的18.4~18.5%效率的电池价格基本落在RMB 0.9~0.95/W,常规多晶则在RMB 0.93~1.06/W。由于多晶订单整体看空,中小型企业的18.7%以上之高效多晶电池的价格也跌到了RMB 1.02~1.03/W的价位。

因单晶硅片降价,单晶产品的性价比拉高,但拉货强度微弱,价格暂无起色。目前大陆国内一般单晶电池的价格仍在1.05~1.15RMB/W,但是均价跌至1.06RMB/W。高效单晶则持稳于1.15~1.21RMB/W。

海外市场方面,一般单晶的价格不变,维持在US$0.142~0.145/W,高效单晶则向下修正到US$0.170~0.175/W。多晶电池也因市况不明朗而下修到US$0.129~0.158/W。

组件

中国市场重新有分布式光伏的订单出现,需求量约是531新政公布前的两成。加上扶贫系统的需求,270W的组件持续去库存化,价格小降到RMB 1.8~2.0/W左右;高效多晶的价位则持平在RMB 1.85~2.2/W。一般单晶组件的价格滑落至RMB2.05~2.15/W的区间,高效单晶则跌到RMB2.20~2.35/W,主要是市场对单晶的需求还没正式启动之故。

要注意的是,虽然275W组件目前仍有约RMB1.95-2/W的报价,但是市场终端预期成本其实在RMB 1.8/W左右。后续有很多订单排在9-10月份,所以8月份之后预期调降压力会增强。

海外市场部分,只有多晶组件的均价反应市况波动而小跌,一般多晶(270~275W)价格区间仍在US$0.231~0.265/W,高效多晶(280~285W)则下滑到US$0.247~0.275/W。