加速折旧法是治疗光伏行业集体狂热症的一剂良药(中)

光伏产业网讯

发布日期:2018-09-12

核心提示:

加速折旧法是治疗光伏行业集体狂热症的一剂良药(中)

Perc产能一路狂飙的背后,是设备性能大幅提升的同时价格大幅度的下滑,这其中进步最为明显的过程出现在2017下半年至2018年上半年这一阶段。时间点如果回到2017年上半年,一台梅耶博格的Perc设备总价需要2000万人民币,每小时产量是3400片(对应130MW产能),部分企业经过优化以后小时产出可做到3800片。而伴随着2017年底国产Perc设备取得突破,使得竞争加剧,单台Perc设备的产能也在变大,在小时产出提升到了5000~6000片的水平(对应245MW产能)的同时设备价格滑落到1500万每台的水平。短短一年时间Perc新产能的投资成本下滑到只有2017年的39.8%.举一个直观的例子:在2017年要想完成1GW背钝化perc设备的购置需要花费2亿元,使用一年按直线折旧法后残值依旧高达1.8亿元。而今年同等产能全新产能的Perc设备投资成本仅为0.796亿元。全新投入新产能的Capex竟远低于老设备的残值。可以说:在光伏行业,新产能v.s老产能就是一场不对称战争。如果说Perc只是快速技术变革时期的特例,那么我想说,起码在电池产业环节,这种特例经常发生。2015年迈为推出双轨丝网印刷设备就曾快速推动过行业进步。

在2015年以前建成的光伏电池产线,多使用的是单轨丝网印刷设备,1小时的产能是2400片;而迈为推出双轨丝网印刷设备在未增加占地、未增加人力消耗、未增加投资成本的情况下是的单台设备产能提高到5000片/小时,并且具备优化到6000片/小时的潜力。

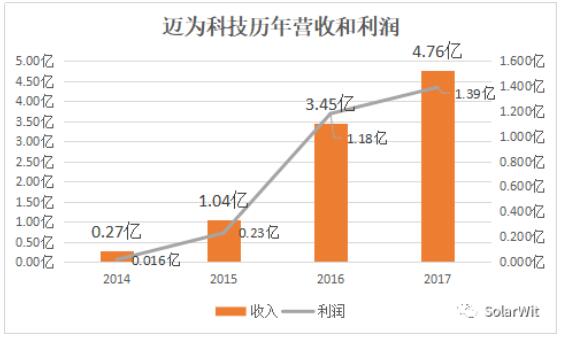

迈为也正是凭借着这款革命性的设备击败应用材料、梅耶博格等一系列海外厂商,一举拿下丝网印刷设备近90%市场份额。迈为科技也因此获得丰厚回报,2014~2017四年间营业收入增长17.62倍;营业利润增长86.8倍。

叠瓦技术是一个典型的按比例增加功率的技术,提升功率月10%,电池片素质越好,带来的增益越大。2017年的主流电池片封装后功率是270瓦,叠加叠瓦后增益270×1.1=297;净增益27瓦;如果时间点来到2019年,常规封装功率达到310w的电池片将会大量充足供应,那么采用叠瓦技术以后对应封装功率为310×1.1=341瓦,净增加功率31瓦。带来的增益明显好于常规多晶电池片。可以说更高功率的单晶perc大量充足廉价的供应直接为叠瓦技术的大规模普及铺好了道路。迈为也正是凭借着这款革命性的设备击败应用材料、梅耶博格等一系列海外厂商,一举拿下丝网印刷设备近90%市场份额。迈为科技也因此获得丰厚回报,2014~2017四年间营业收入增长17.62倍;营业利润增长86.8倍。

8月29日证监会传来好消息,迈为科技成功过会,迈为成功迈入A股大门,很幸运这样优秀的设备制造商在5.31引发的行业寒冬来临之际获得一笔丰厚宝贵的过冬资金。相信因为一批又一批类似迈为这样优秀的设备公司的存在,光伏制造设备的革新革命会继续不断地涌现,当然,也正是因为这样优秀的设备制造商的存在,更需要我们行业普及推广加速折旧法。

组件环节

组件环节一致是被认为最没有技术含量的产业环节,是四个光伏产业环节投资最低、技术难度最低的产业环节,目前1GW组件产能的投资成本仅为7000万元,和前面产业环节动辄几亿甚至十几亿根本没法对比。那么组件环节是否就不需要加速折旧法了呢?我观察产业后的结论恰恰相反,在当前产业格局下,组件环节最需要加速折旧法,未来3年左右组件封装技术发生根本性变化的概率极大。

先回顾历史,在2010年前后,光伏产业方兴未艾时,一条年产能200MW的组件产线需要配备350名员工,而现在自动化程度最高的组件工厂仅需50人就可以是整条产线正常运转。在上游硅片、电池片技术革命不断涌现的同时,组件封装环节的新技术应用也在加速,MBB多主栅技术、半片技术、MWT技术的应用都在加速老的组件设备的贬值进程。

上述技术虽然加速组件产能贬值,但上面的这些技术与既有组件技术路线兼容,老的组件产能通过升级改造,多一些额外的资本支出依然可以获得同样的效果,虽然加速老产能贬值但并不致命。但叠瓦技术则就不一样了,由于叠瓦组件封装技术和既有组件封装技术兼容性很低,说句不客气的话:如果叠瓦能成为主流的话,那么现有的组件环节的产能就都需要推倒重来,就和当下的多晶硅片产能一样。

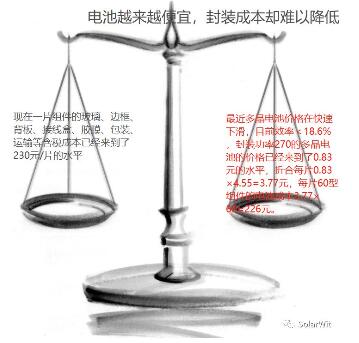

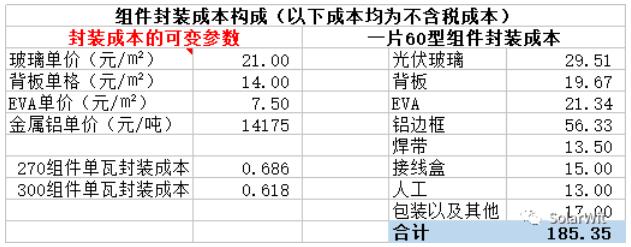

近来随着多晶电池片价格的不断下跌,发生了一件具有历史意义的事情,那就是一片60型组件的电池成本已经低于封装成本。未来组件价格下滑很难再依靠电池价格的下滑。现在一张效率<18.6%的多晶电池片的价格约为3.77元;那么一片组件所需的60张电池片成本为3.77×60=226元。而现在一片组件的含税成本已经高达185×1.16=214.6元。

此外还不能忘记运输和质保成本,此项成本与面积相关,应当和入组件环节的成本,目前此项占比成本售价的4%,或20元/片。组件环节的成本已经高于60片电池。

近来随着多晶电池片价格的不断下跌,发生了一件具有历史意义的事情,那就是一片60型组件的电池成本已经低于封装成本。未来组件价格下滑很难再依靠电池价格的下滑。现在一张效率<18.6%的多晶电池片的价格约为3.77元;那么一片组件所需的60张电池片成本为3.77×60=226元。而现在一片组件的含税成本已经高达185×1.16=214.6元。

此外还不能忘记运输和质保成本,此项成本与面积相关,应当和入组件环节的成本,目前此项占比成本售价的4%,或20元/片。组件环节的成本已经高于60片电池。

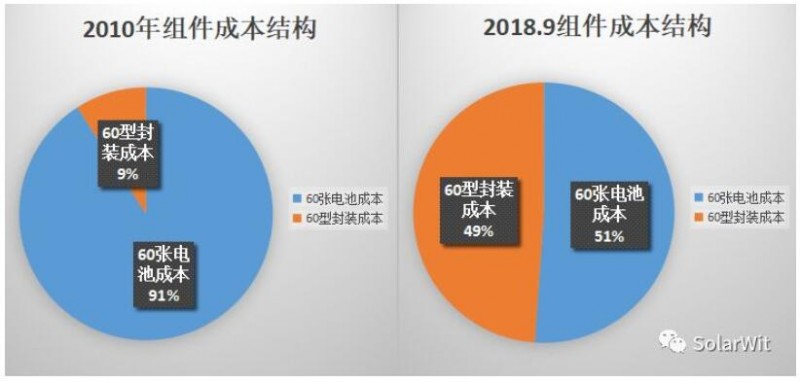

上面这张图展现了组件成本结构的变迁历史,在2010年的时候,一张60型的组件电池成本占比高达91%,而封装成本仅有9%,由于电池成本占比奇高,所以降本的利器自然就是降低电池成本,降低电池成本就可以有效的降低光伏发电成本。

时间来到2018年9月,多晶硅片和多晶电池经过一轮又一轮惨烈的价格厮杀,组件的成本结构出现了历史性的一刻:电池成本历史上首次低于封装环节的成本,一片多晶组件,多晶电池成本占比仅49%。行业发展到此刻,就意味着未来单纯降低电池价格对组件成本降低的效用已经十分有限。如果再把后端的电站建设环节的成本考虑进来,电池片的成本占比更是只有21%,多晶电池价格计算降低到0,也不能十分有效的降低光伏电的成本,光伏未来廉价化的唯一出路在:提效。

当我们了解了组件封装成本变迁的历史后,就会发现“浪费更多电池片却提升封装效率”的叠瓦技术可能是未来光伏组件环节最优的解决方案。在一张60型面积大小相当的版型内,叠瓦组件要封装66~68张电池片,比常规组件封装模式多封装13%的电池片,此时高效电池片变得越来越廉价而封装成本占比越来越高,在这种情形下,浪费电池片而节省单瓦封装成本的叠瓦组件技术正变得越来越有性价比。

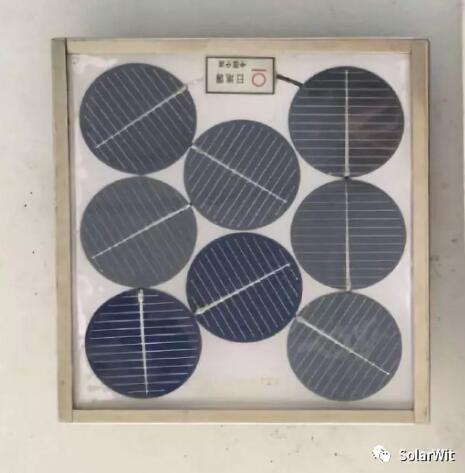

如果我们回顾一下组件封装的历史就更容易理解叠瓦未来的必然性,在最早期,一张单晶硅片价高达100元,真的可以说是比黄金还要珍贵,自然也就舍不得半点浪费。在昂贵的硅片面前,封装所用的材料的成本真是微不足道,于是当时封装的解决方案是这样的:

后来伴随着硅料和长晶环节的优化,硅片电池片成本不断向下,这种大量留白、很没有效率的封装模式渐渐被热门抛弃。把圆圆的硅片适当切方以后进行封装,预计组件就变成了这个样子:

125mm单晶硅片,小幅度把硅片的圆边切掉一些以提升封装效率。进步的步伐依然无法停下来,硅料均价和长晶成本还在不断地下滑,尤其是近些年单晶炉引入连续加料的长晶技术、提升了长晶的速率、提升切片效率等等一系列的进步,允许我们采用更加“奢侈”的封装模式,于是单晶硅片的M2、M4等规格的硅片应运而出,他们封装出来的组件是这样的:

后来伴随着硅料和长晶环节的优化,硅片电池片成本不断向下,这种大量留白、很没有效率的封装模式渐渐被热门抛弃。把圆圆的硅片适当切方以后进行封装,预计组件就变成了这个样子:

125mm单晶硅片,小幅度把硅片的圆边切掉一些以提升封装效率。进步的步伐依然无法停下来,硅料均价和长晶成本还在不断地下滑,尤其是近些年单晶炉引入连续加料的长晶技术、提升了长晶的速率、提升切片效率等等一系列的进步,允许我们采用更加“奢侈”的封装模式,于是单晶硅片的M2、M4等规格的硅片应运而出,他们封装出来的组件是这样的:

为了提升封装效率,在硅棒切方的过程中切掉非常大的比例,使硅片尽量呈现方形,尽最大可能降低封装留白。那么未来会如何呢?其实方向已经很明显:高效电池片越是便宜,我们就可以采用越是奢侈的封装模式。叠瓦技术出来已经多年,但是一直没有得到大规模的应用,我认为重要的原因就是在5.31之前高效电池的价格还是太贵了(当然还有一定的专利问题)。