从第三方分析机构的观点看,Bloomberg NEF率先提出,预计2020年全球新增装机108-143GW,可能是过去40年中首次出现全球新增装机下降。PV Infolink则认为,预计2020年全球组件需求118.3GW,比2019年略有下滑。IHS Markit预计,2020年全球光伏项目将跌至105GW,其中中国市场将增至45GW。

需要指出,上述预测有些只关注直流侧组件需求,也有些只关注交流侧并网数据,部分则以官方数据为准,但对直流、交流并无明确区分。那么,2020年新冠疫情对全球市场的影响究竟有多大?如何帮助企业渡过难关?

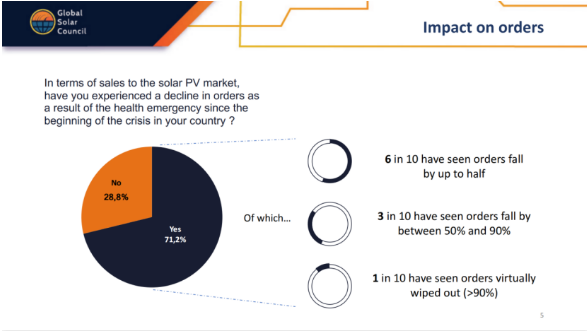

全球太阳能理事会(GlobalSolar Council,GSC)主席Gianni Chianetta介绍,近日他们对全球太阳能企业进行了调研,共收到来自62个国家的数百家太阳能企业的回复。从调研结果看,71.2%的受访者遭遇了订单减少的问题,其中:

●六成受访者的订单减少量低于50%

●三成受访者的订单减少量在50-90%之间

●另有一成受访者的订单减少量超过90%,几乎消失。

未来形势同样不容乐观。79.5%的企业认为,接下来四个月的订单会受到影响。其中,一半受访者预计订单将下降40%,另一半的企业预计订单将下降40%以上。

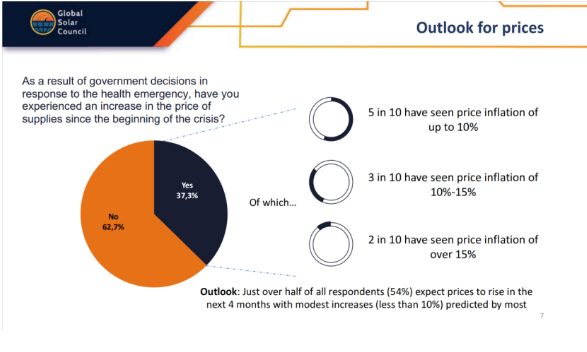

订单减少的同时,37.3%的企业反映,其供应链成本出现上涨。其中,五成受访者认为,供应链价格上涨了10%,两成受访者认为供应链价格涨幅超过15%。此外,约54%的企业预计,接下来四个月的供应链价格将出现上涨,但多数人认为涨幅不超过10%。

与供应链价格上涨相比,对外提供产品/服务的困难更令人头痛。74.9%的受访者认为,与之前相比,供应产品/服务变得更加困难,且有71.4%的受访者认为,这种情况在接下来四个月仍会持续。

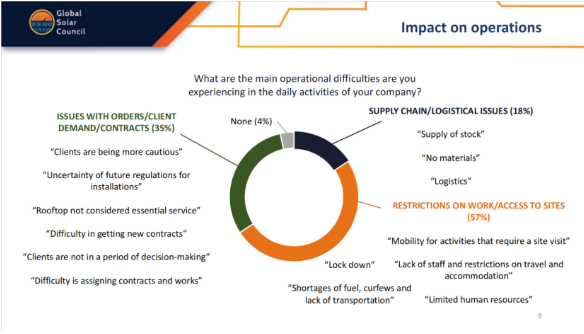

从相关企业的反馈看,合同订立困难、供应链/物流问题和限制进入工地是影响光伏产业发展的主要原因。57%的受访者认为,由于交通管制、人员流动限制、职员紧缺等原因,他们的工作无法正常开展。此外,有18%的受访者将业务减少的原因归结于原料供应、物流方面。

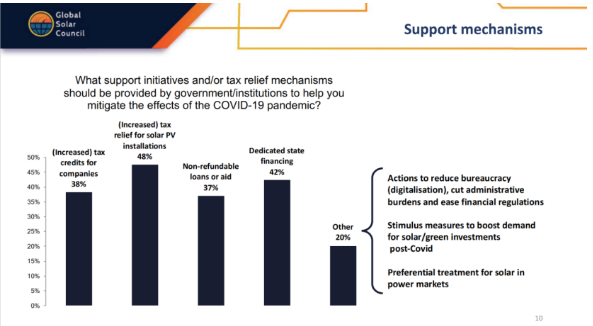

Gianni Chianetta总结说,COVID-19的全面流行,给经济社会运行带来了严重破坏,对全球光伏企业的日常运营、项目投资建设都造成了严重影响。他强调,在健康状况允许的情况下,太阳能企业必须尽快恢复运营,通过多种方式刺激可再生能源投资,提升相关目标,恢复其长期增长趋势,从而让这场危机给绿色经济带来新的发展机遇。 在这样的市场环境下,企业都有哪些政策诉求?GSC调查显示:

38%的受访者希望得到更多的税收抵免48%的受访者希望政府减少对太阳能装置的税收37%的受访者希望得到无需退还的贷款或援助42%的受访者希望得到国家财政专项支持此外,减轻行政负担、放松金融监管、刺激投资需求、提升电力市场对太阳能的优惠待遇等方案也有所提及